这事儿,其实上头的政策已经差不多把话“说明白”了。

过去二十年,好像闭着眼睛买,房子都能挣钱。大家的想法也直接:自己住着,更盼着它升值。

但接下来,游戏规则要变核心了——房子的“住人”属性和“赚钱”属性,会被制度性地、慢慢掰开。

左边这条轨道,叫“保障轨”。思路有点像新加坡的组屋,但咱们肯定有中国特色的玩法。

政府不见得会大规模盖新房,更可能出手,打个折,把市场上那些实在卖不动的库存房收过来,变成“保障性住房”。

这些房子,主要给新来的年轻人、普通上班族住,价格亲切。但关键是什么?

你主要得到的是安稳的居住权,它不能让你随便上市炒来炒去。

房子,对这部分朋友来说,就慢慢变回一个“大件耐用消费品”,跟一辆好车、一套高级家电似的,核心功能是服务生活,而不是投资发财。这首先是托住民生的底。

右边这条轨道,就叫“市场轨”。这里的商品房,会彻底走向“奢侈品化”。

以后新增的土地供应会控得比较紧,但对高端房子的限价可能会放开。未来在这里比拼的,是顶尖的设计、极致的物业服务、不可复制的地段。

它服务的是前面那20%、有足够支付能力的高净值人群和改善型中产。

价格嘛,就由这帮人的购买力来决定。这条轨道上的房子,它依然会是重要的资产压舱石和身份名片。

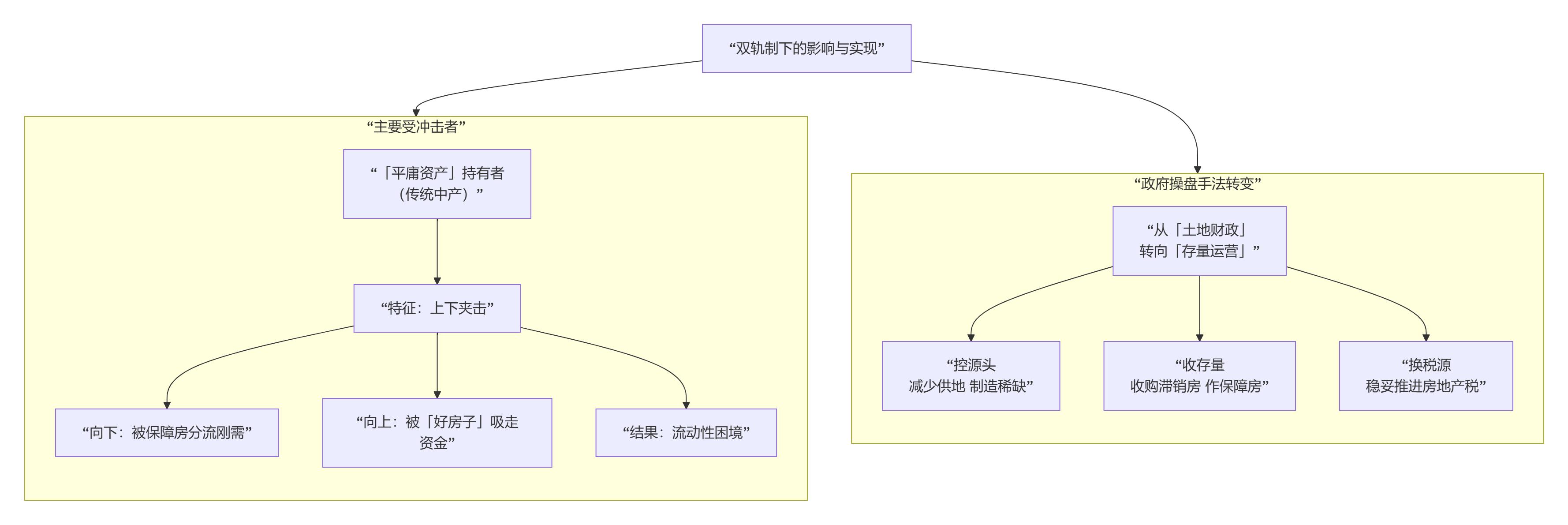

这个“双轨制”的格局一清晰,最需要琢磨的,反而是现在手里握着大量“平庸资产”的传统中产朋友。

在“双轨”成型之前,普通人踮踮脚买的那套普通的商品房,心里盼的是“自住+保值增值”两份收获。

但在未来,那些“老破小”和品质一般的普通住宅,会感觉有点“上下夹击”:往下看,有便宜的保障房分流掉真正的刚性居住需求;往上看,那些真正的“好房子”在吸引有实力的人去进行资产升级。

这类房产,可能会陷入一种长期的“流动性尴尬”:自己住着吧,体验渐渐跟不上;想卖了吧,增值空间看起来被锁住了;拿来出租吧,回报可能还不如平价保障房有竞争力。

它就成了新格局里比较典型的“夹心层”。

这场转变背后,政府的“操盘”思路也和过去完全不同了。

以前是相对简单的“土地财政”循环:卖地——开发商盖楼——卖给居民。现在,政府更像在转向一个“存量运营商”和“终极房东”的角色。

具体咋弄呢?比如,大幅减少新增的商品房用地供应,从源头上给高端市场营造稀缺感。

再比如,通过发专项债这些方式,用批发价收购市场上的滞销存量房,来当保障房。

这手一举好几得:既帮开发商和地方化解了一些债务风险,又快速筹集了大批保障房源,还能让整体房价避免“咣当”一下硬着陆。

另外,大家都知道房地产税迟早会来。等将来卖地收入不太靠得住了,它确实会成为地方财政的一个重要补充。

但它大概率会是一把“温柔的手术刀”:会等到保障房体系搭得差不多了,地方对土地财政的依赖没那么重了,才会稳妥地推出来。

而且,主要针对的可能是持有多套房的和高端房产的持有者,普通人家庭,应该不是它想伤及的对象。

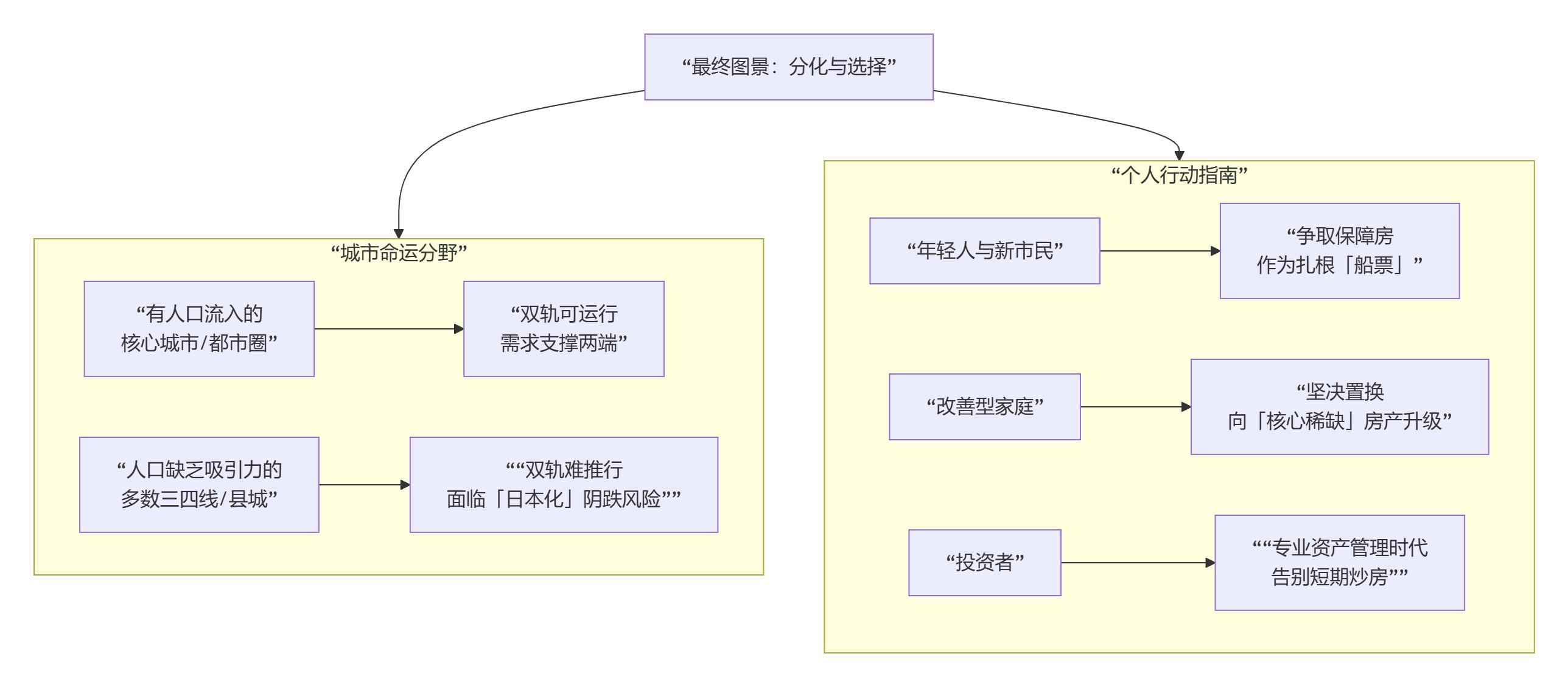

不过,得泼点冷水,这场变革要想转得顺畅,它需要一个前提:持续的人口流入。

所以,它只会在那些有人口吸引力的核心城市、大都市圈里玩得转。

因为只有这些地方,才有足够多的人,既能住满“保障轨”的房子,又能买得起“市场轨”的豪宅。

而对于绝大多数人口在流失的三四线城市和县城,情况就严峻多了。它们没有足够的需求去消化天量的存量房,也很难撑起一个有利润的高端商品房市场。

连政府收购存量房做保障房的模式,都可能因为地方财政能力有限,而推不下去。

这些地方的房产,可能会更让人联想到所谓的“日本化”趋势——长期的阴跌,部分区域出现不少空置房,这可能不是危言耸听。

所以,未来的房产逻辑,真的从“闭眼买都能赚”,变成了“选择大于努力”。

• 对年轻人和新市民来说,保障性住房是你们扎根城市的“一张船票”。它先解决住的安稳,让你们能把更多资源和精力,投入到自己的工作和成长上。

• 对想改善的家庭来说,如果你的目标是升级,那必须跳出“老破小”的思维。

得努力往核心地段、有稀缺资源(比如顶级学区、稀缺景观)或者拥有顶尖品质的“好房子”去置换。一次平平无奇的置换,未来可能意义不大。

• 对还想投资的朋友来说,普涨的炒房时代彻底结束了。

以后的房产投资,会变成针对极小众高端市场的、专业门槛极高的“资产管理”活动,需要深刻的洞察和厚实的本金。

看懂了“双轨制”,大概就读懂了中国房地产未来的剧本。

它不再是全民的财富游戏,而更像一个精细化的社会工程:一端稳稳托住民生,一端放开让市场去发挥。

你的房子最终落在哪条轨道上,很可能就决定了它未来的故事。