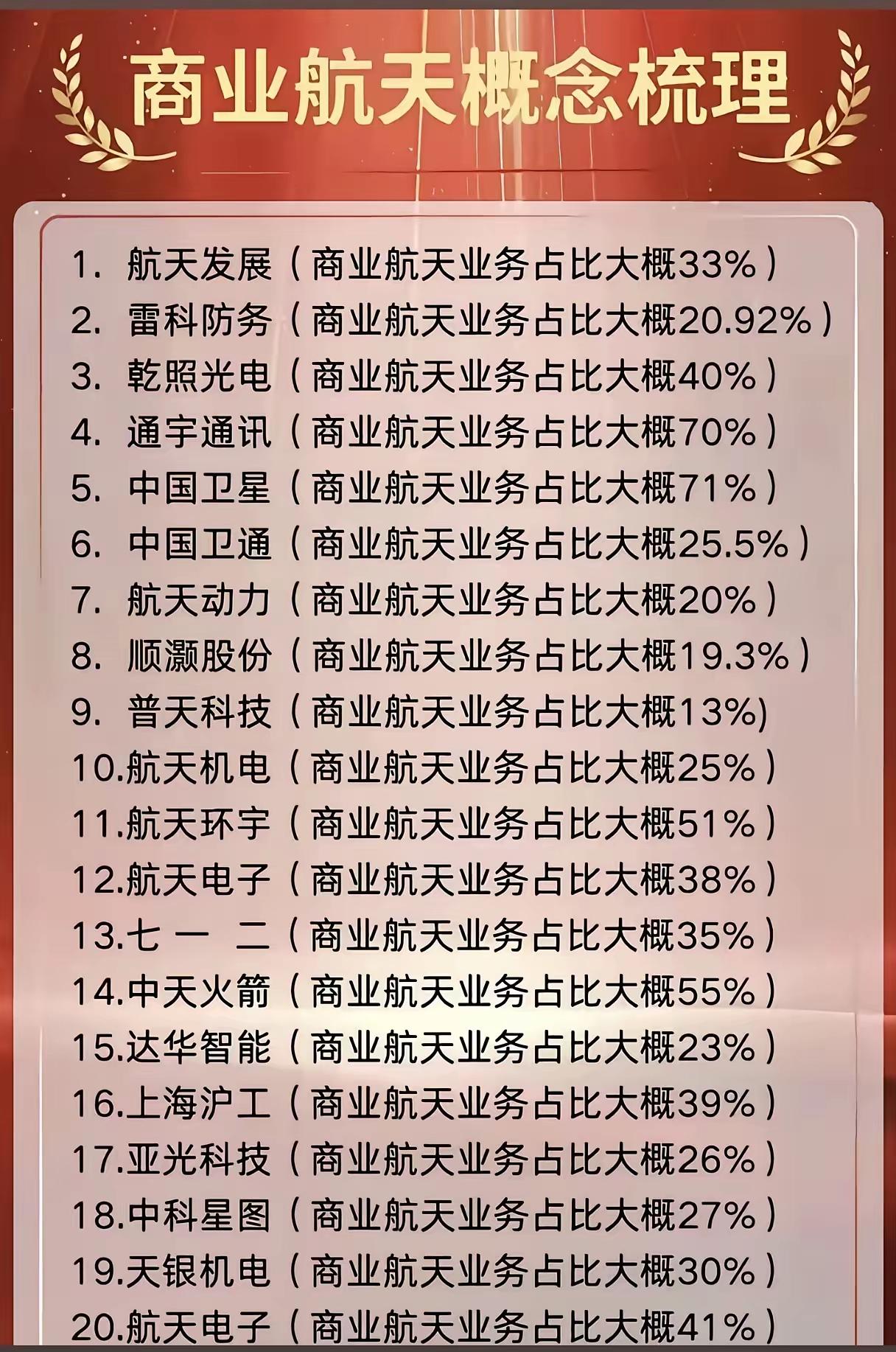

2026年被业内定义为“商业航天元年”——民营火箭回收技术落地、低轨卫星组网加速、军民用场景融合深化,多重利好推动商业航天从“概念炒作”进入“业绩兑现”阶段。本文梳理商业航天四大核心细分赛道,拆解各赛道投资逻辑与核心标的,帮投资者把握这一万亿级赛道的布局机会(注:以下标的仅为行业梳理,不构成投资建议)。

一、商业航天:2026年赛道爆发的核心逻辑

商业航天能成为2026年的核心主线,并非偶然,而是技术、政策、需求三重共振的结果:

1. 技术突破落地:国内朱雀三号、天龙三号等民营可回收火箭完成测试,火箭回收成本降至传统火箭的1/10,为卫星规模化发射奠定基础;低轨卫星小型化、国产化率提升至85%以上,单星制造成本下降超60%。

2. 政策持续加码:国家航天局设立商业航天司,出台专项扶持政策,地方政府配套超200亿元产业基金;科创板优化商业航天企业上市标准,蓝箭航天、星际荣耀等龙头冲刺IPO,资本化进程提速。

3. 下游需求爆发:低轨卫星互联网、卫星导航、遥感测绘等场景加速落地,国内规划低轨卫星星座超5万颗,2026年卫星发射次数预计突破200次,带动产业链上下游订单放量。

二、四大细分赛道拆解:核心标的+投资逻辑

商业航天产业链可分为商业航天主链、卫星导航、航天装备、军民融合四大细分赛道,各赛道标的定位清晰,逻辑各有侧重:

(一)商业航天主链:赛道核心,受益火箭与卫星量产

这一赛道覆盖火箭制造、卫星发射、航天材料等核心环节,是商业航天产业的“基石”,标的直接受益于火箭回收技术落地与卫星组网加速:

1. 西部材料:主营钛合金、高温合金等航天新材料,产品用于火箭箭体与发动机制造,是民营火箭轻量化的核心材料供应商,随着火箭量产,新材料需求将持续增长。

2. 派克新材:专注航空航天锻件制造,产品覆盖火箭发动机涡轮盘、卫星结构件等核心部件,技术壁垒高,与国内主流商业航天企业深度合作。

3. 西测测试:提供航天产品检测认证服务,火箭、卫星的研发与量产均需通过其测试验证,属于“卖水人”角色,业绩增长具备持续性。

4. 飞沃科技:主营航天紧固件,产品用于火箭箭体连接与卫星支架固定,是航天装备的“螺丝钉”,需求随火箭发射频次同步提升。

5. 通宇通讯:布局卫星通信天线与地面站设备,是卫星互联网信号传输的核心环节,受益于低轨卫星星座组网带来的地面设备需求。

6. 航天发展:聚焦航天电子与信息安全,为商业航天提供测控系统与数据安全解决方案,兼具技术壁垒与政策红利。

7. 上海港湾:参与商业航天发射基地建设,为火箭发射提供工程服务,是商业航天基础设施的核心参与者。

8. 中国卫通:国内卫星通信运营龙头,拥有自主可控的卫星资源,是卫星互联网应用落地的核心载体,业绩兑现确定性强。

9. 再升科技:提供航天用过滤与保温材料,产品用于火箭发射塔架与卫星舱内环境控制,细分领域市占率高。

10. 九丰能源:布局液氧甲烷燃料供应,液氧甲烷是可回收火箭的核心燃料,随着朱雀三号等火箭量产,燃料需求将快速放量。

11. 航天动力:主营火箭燃料输送系统,是火箭动力系统的核心部件供应商,订单储备充足,毛利率稳定。

12. 航天科技:涵盖航天导航、测控设备等业务,横跨火箭与卫星两大环节,受益于商业航天全产业链发展。

13. 超捷股份:朱雀三号火箭一级尾段与整流罩独家供应商,专门设立商业航天事业部,单机价值量高,2026年将迎来批量交付。

(二)卫星导航:贴近民生,应用场景最广泛

卫星导航是商业航天中与日常生活结合最紧密的赛道,覆盖车载导航、户外定位、精准农业等场景,标的兼具成长性与现金流稳定性:

1. 臻镭科技:主营卫星导航射频芯片,是卫星导航终端的核心元器件供应商,国产替代率持续提升,产品需求随导航终端普及而增长。

2. 烽火通信:提供卫星导航通信一体化解决方案,产品用于高铁、船舶等移动载体的导航与通信,政企客户订单占比高。

3. 铖昌科技:专注卫星相控阵T/R芯片,是卫星导航与通信的核心芯片,技术国内领先,受益于低轨卫星星座组网。

4. 星图测控:提供卫星导航测试设备,为卫星导航终端的研发与生产提供测试服务,属于赛道的“配套保障”环节。

5. 航天电子:承担卫星惯性导航、遥测传感等核心任务,是卫星导航系统的“神经中枢”,技术不可替代。

6. 上海沪工:布局卫星导航天线与地面接收设备,产品用于民用导航终端与行业应用场景,市场覆盖面广。

7. 航天环宇:主营卫星导航终端与系统集成,为航空、航海等领域提供导航解决方案,下游需求多元化。

8. 中国卫星:国内卫星制造龙头,涵盖导航卫星、遥感卫星等全品类,是卫星导航产业链的核心整合者。

9. 乾照光电:提供卫星导航用LED与激光芯片,产品用于卫星导航终端的显示与信号传输,细分领域技术优势明显。

(三)航天装备:技术壁垒高,国产化替代核心方向

航天装备赛道聚焦火箭、卫星的核心设备制造,技术壁垒高,是商业航天国产化替代的关键环节,标的多为细分领域龙头:

1. 中天火箭:主营小型固体火箭与无人机,产品用于卫星发射与航空测绘,是民营商业航天装备的核心供应商。

2. 星网宇达:专注航天惯性导航与无人系统,产品用于火箭与卫星的姿态控制,技术精度国内领先。

3. 中国卫星:除卫星导航外,还涵盖卫星遥感、通信卫星等装备制造,是航天装备赛道的综合性龙头。

4. 航天宏图:提供卫星遥感数据处理与应用解决方案,将卫星数据转化为行业服务,是航天装备的“下游变现”环节。

(四)军民融合:政策红利加持,兼具安全与成长

军民融合赛道的标的既服务于军工航天需求,又布局民用商业航天市场,受益于“军转民”政策红利,业绩兼具稳定性与成长性:

1. 广联航空:主营航空航天结构件,产品既用于军用飞机,也适配民营火箭与卫星的结构制造,军民订单双轮驱动。

2. 天银机电:布局航天电子与卫星导航部件,产品通过军工认证,同时切入民用卫星互联网产业链,业务多元化。

3. 福光股份:提供航天光学镜头与遥感设备,产品用于卫星遥感与军工探测,技术兼具军民用属性,需求持续稳定。

三、2026年商业航天布局思路:短期看催化,长期看壁垒

结合赛道逻辑与产业节奏,商业航天的投资可分为短期、中期两个维度,兼顾确定性与弹性:

1. 短期(6-12个月):聚焦催化事件,抓事件驱动收益

优先关注商业航天主链与卫星导航赛道的标的,核心逻辑是2026年民营火箭密集发射、低轨卫星星座组网加速、商业航天企业IPO等催化事件,这类标的直接受益于事件驱动,业绩兑现快。重点关注中国卫通、超捷股份、航天动力等标的。

2. 中期(1-3年):布局技术壁垒,享产业成长红利

重点布局航天装备与军民融合赛道的标的,核心逻辑是技术壁垒高、可替代性弱,随着商业航天产业化落地,其产品需求将持续放量。重点关注派克新材、臻镭科技、广联航空等标的。

四、风险提示(必读)

1. 技术风险:火箭发射失败、卫星组网技术验证不及预期,可能导致产业链订单兑现延迟;

2. 政策风险:商业航天相关政策调整,可能影响行业发展节奏;

3. 市场风险:行业竞争加剧,可能导致标的毛利率下滑;

4. 估值风险:部分商业航天标的估值偏高,若业绩不及预期,可能出现估值回调。

特别提醒:以上内容仅为行业梳理与学习参考,不构成任何投资建议。股市有风险,投资需谨慎,决策前请仔细研究标的基本面并结合自身风险承受能力判断。

你认为2026年商业航天哪个细分赛道会最先迎来业绩爆发?在上述标的中,你最关注哪一家企业的发展?欢迎在评论区分享你的观点!