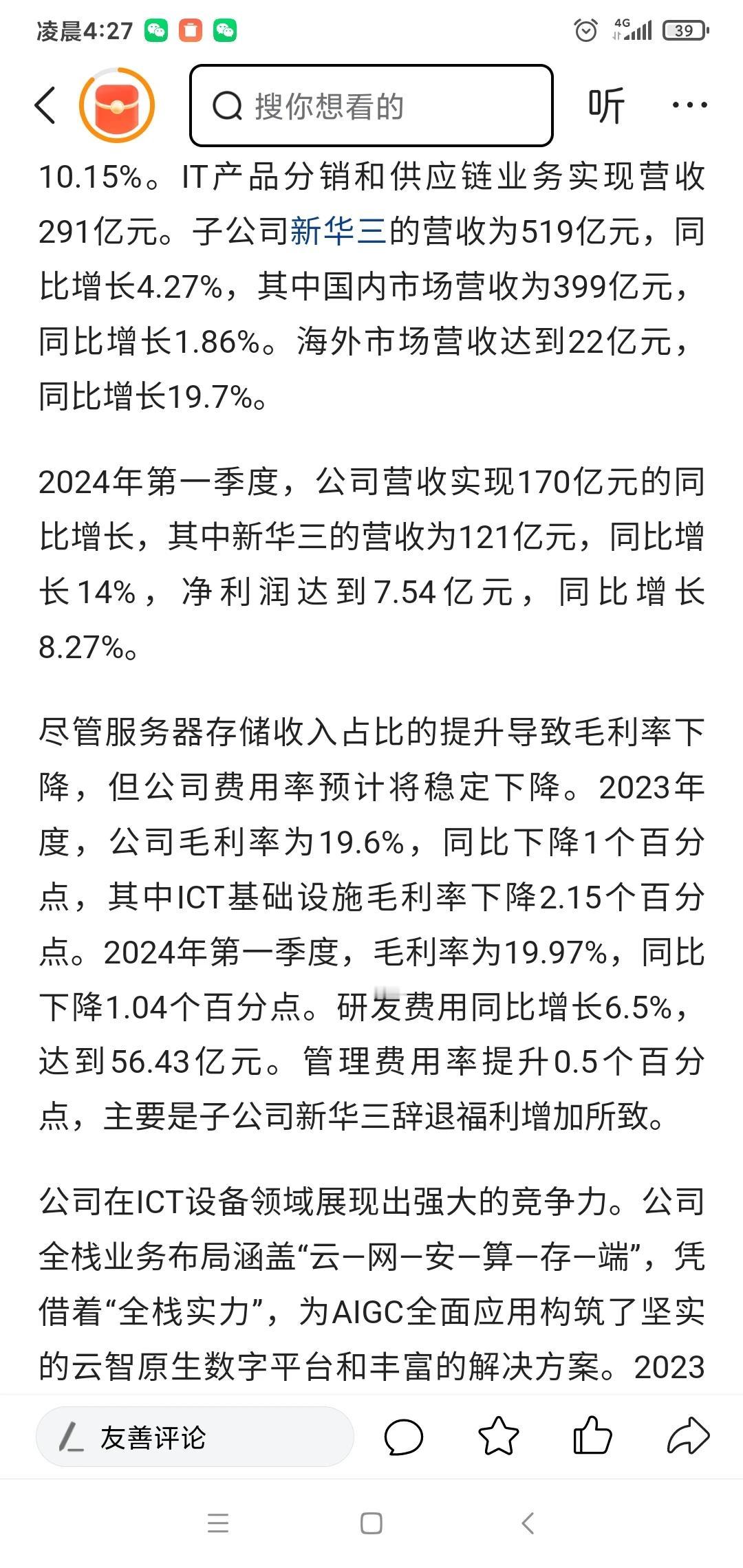

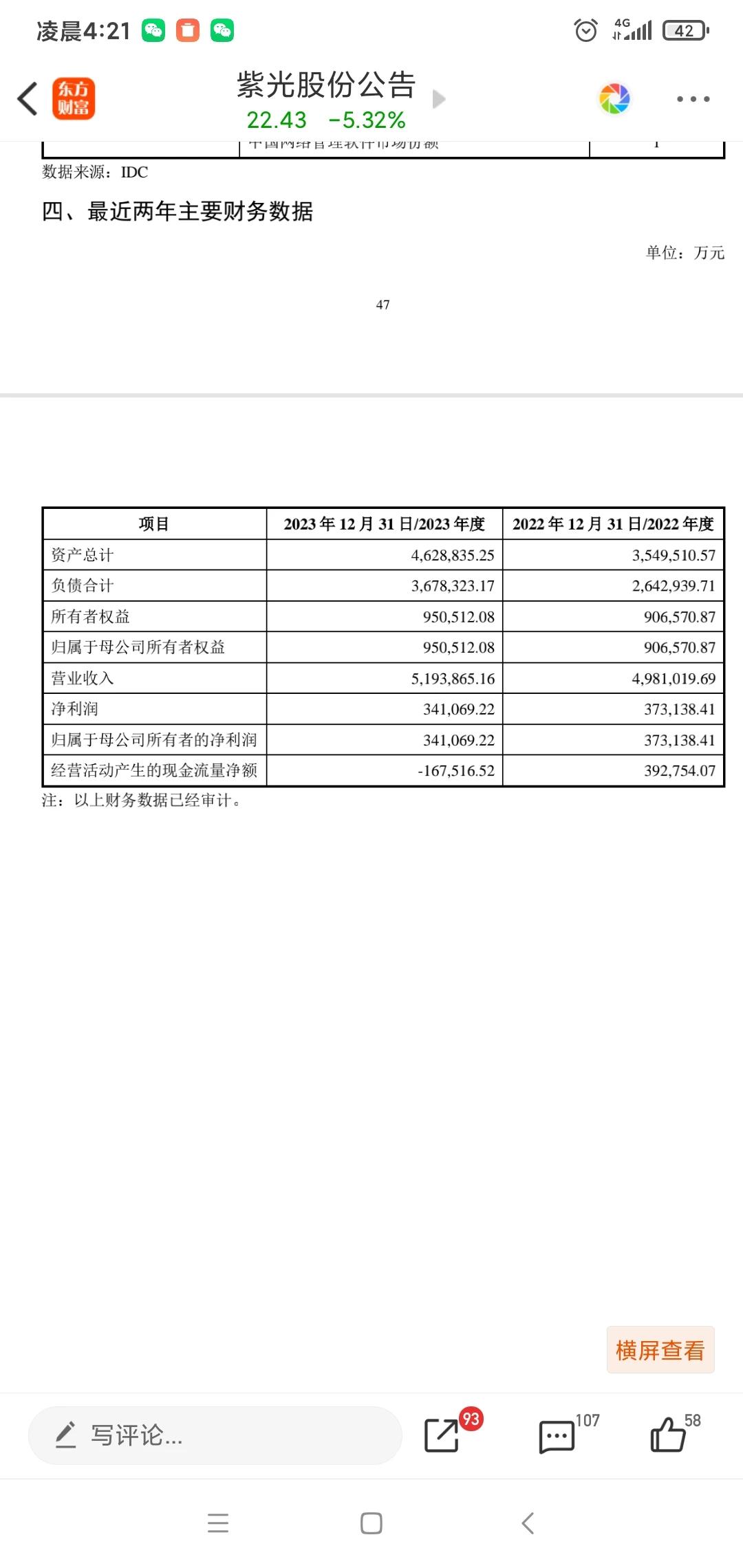

从紫光股份收购新华三30%股权事件说到中兴通讯! 昨天收盘后,紫光股份发布公告, 公司收购新华三集团剩余股份的议案尘埃落定:公司拟以153亿人民币的现金对价,收购新华三集团30%的股权。由此,加上公司原来持有51%的股权,公司对新华三集团的控股比例将达到81%,剩余19%的股权,今后另行处置。 正式的收购议案与原来的草案相比,有两个变化,一是收购比例减少到30%,并不是收购了剩余的全部股权。二是支付方式变了,从原来的发行股份等,变成了完全的现金对价支付。查了一下紫光股份一季报的现金与可变性金融资产,截止一季报,紫光股份账上现金与等价物余额总共也仅仅只有133亿,全部掏出来,也是不够支付的。此次收购,显然得到了某些金融部门的大力支持。 客观地看,这次收购,对紫光股份的业绩与发展,是锦上添花。定价是合适的。查新华三集团的历史源革,新华三原是华为旗下的企业,几经股权转让,最后变成了紫光股份与惠普合作持股的企业。此次收购之前,已经是紫光股份控股,且是紫光股份营收与利润的主要来源。尤其紫光股份的利润,去年年报,五分之四基本都来源于新华三集团。2023年,新华三集团营收519亿,利润34亿。作为国内主要的通讯设备生产商之一,此次收购定价的市盈率只有15倍,相比于国际国内通信设备上市公司目前普遍二十倍以上的定价,肯定是不贵的。 目前,紫光股份的主要利润已经就是来自于新华三,而紫光股份自己当下的PE定价在38倍。此次15倍PE定价收购,明显也为上市公司二级市场定价留下了溢价空间。此次紫光股份增加30%的股权,按比例,预计可以为上市公司每年增厚10亿左右的净利润,如此,如果紫光股份股价不变,市盈率立马会摊薄到26倍左右,明显降低。 作为通信设备的全栈制造商,新华三尽管国际排名还在十名之外,营收与利润规模也都远不如中兴通讯。但是,在国内乃至国际上,新华三也是中兴通讯的有力竞争者之一。尤其在交换机、路由器、储存器等领域,在重大招标活动,中兴通讯的竞争对手中,经常都少不了新华三的影子。 但是,至少目前,中兴通讯相比于新华三,还是具有强大的优势。这不仅是规模上,也体现在一系列的关键数据上。比如,盈利能力,新华三的毛利率不到26%,而中兴通讯的毛利率则高达42%。研发投入,新华三每年投入50多亿,占营收的比例为10%,而中兴通讯投入高达252亿,营收占比超过20%。国产化率,新华三由于一直有惠普的持股,大量零部件来自国外,而中兴通讯由于大漂亮制裁,零部件的自给率要高得多。尤其芯片上,新华三2019年投入芯片研发,根据公开报道,目前自己的成熟芯片还在16纳米,而中兴通讯,7纳米芯片已经保证自用需要,5纳米芯片已在路上。还有,中兴通讯控股与合营子公司众多,各种配套上,中兴明显也比新华三体系性强大。 由紫光股份收购新华三30%股权,文人还想到: 第一、作为中兴通讯的投资者,我们不必妄自菲薄。市场并购是实实在在的称重机。新华三30%股权注入控股股东紫光股份,友情定价还在15倍估值。目前中兴通讯A股估值不到12倍,怕啥。 第二、目前中兴通信营收增长乏力,为什么不加大并购力度?尤其在算力、数据等新兴领域,外延并购,往往是实现跨越发展!弯道超车的捷径。紫光股份账上那么一点点现金就搞这么大的并购,中兴通讯账上一季报已经有870亿的现金,为什么不找好目标下手? 第三,股权结构如此,中兴通信自己随时可能有股权之争。好东西人人想要。内部两股力量暗藏的控股权之争,随时可能显性化。外部野蛮人,也随时可能看上这样的优质标的。包括华为,学深圳地铁集团,掷出五六百亿控股中兴,实现强强联合甚至借壳上市,也没什么不可能。别给我说什么华为不想上市哈。不想上市,发股票干啥。前面,华为还曾经说过,永不造车,结果呢?说句实在话,五六百亿,对华为就是一笔小钱。华为每年研发费投入就近2000亿人民币。五六百亿,能够买到中兴通讯目前8.95万件专利吗?其中可是包括着大量的芯片、5G专利哦。但并购能! 股市有风险,投资需谨慎。文人看法,友情分享。据此操作,责任自担。有所收获,别忘一赞。欢迎讨论,欢迎转发。