一直以来,全国化运营是判断企业是否强大的重要标准,也是衡量区域酒企是否上进的重要依据。

然而,随着行业调整,如今酒业正刮起轰轰烈烈的逆全国化运动。参与企业既有营收超过200亿元的头部品牌,也有冉冉上升的酒业新星。

这场逆全国化运动不但没有被认为不思进取,反而被评价为彰显了酒业新时代发展的智慧。

点燃星星之火,烧出酒业大智慧

近两年,酒业逆全国化运动做得有声有色。

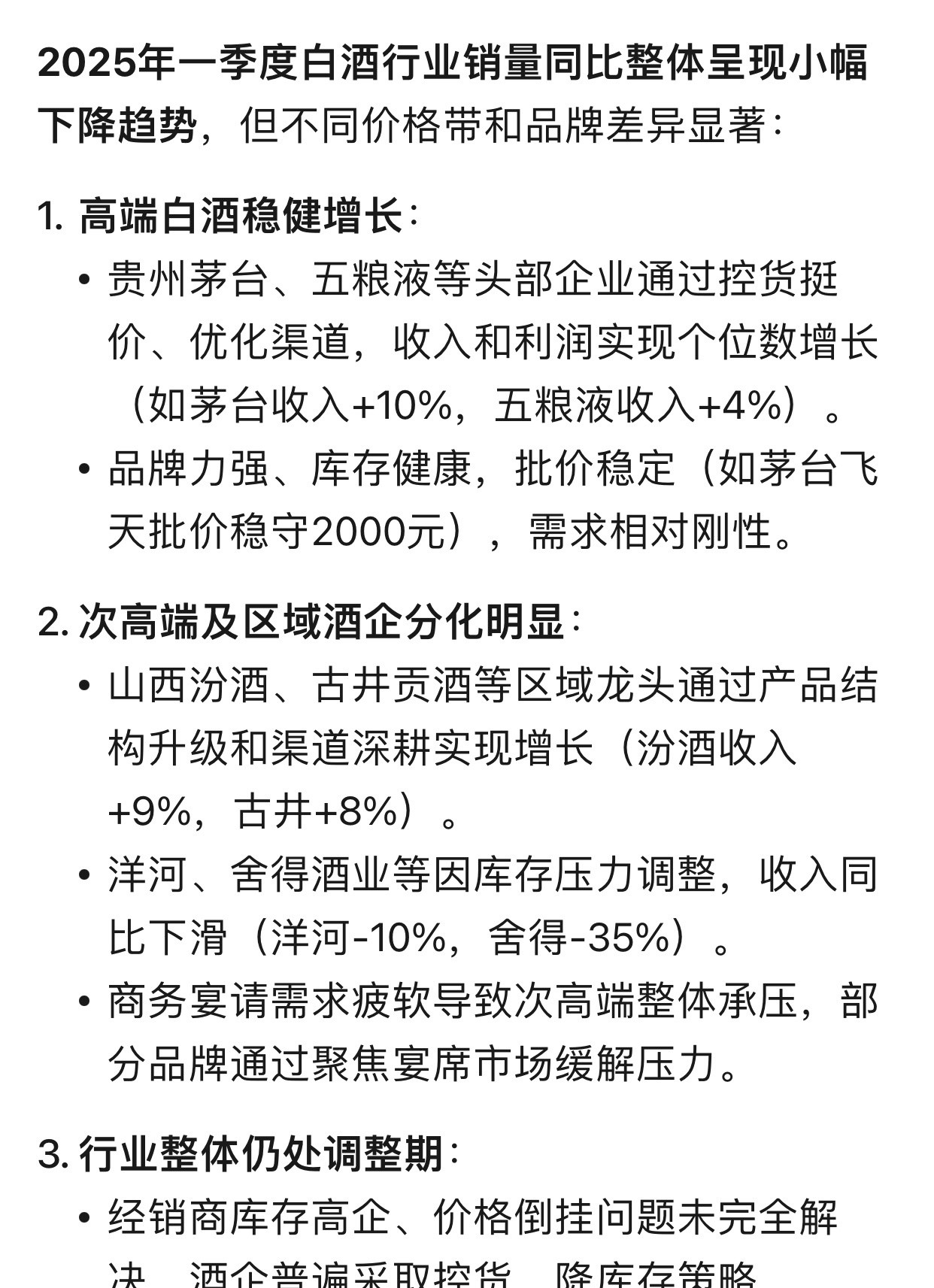

2024年6月,洋河在股东大会上强调,公司将聚焦江苏省内和长三角市场,进一步回归大本营市场,从组织体系、经销商体系和终端,解决利润透明化问题。

为了提升本土竞争力,洋河加大了投放力度。2024年上半年,洋河的销售费用达26亿元,同比大涨超15%,其中广告促销费占比超七成。截至9月末,其销售费用进一步增至39亿元。

古井贡酒强调先深耕省内基本盘,再谋全国化。2024年上半年,公司省内与省外市场营收占比分别为85.98%与13.94%。

近日,在“市场精细化运营”全国巡回培训上,西凤酒宝鸡分公司副总经理周超表示,宝鸡作为西凤大本营市场,一定要实施精细化管理,全国化是发展的最终方向,前提是省内市场拥有稳定的销售,只有达到一定的影响力,才能向省外辐射品牌影响力,同时强基地硬仗是今年的重中之重,打好胜仗,才是保障企业高质量发展的基石。

酒鬼酒在聚焦湖南大本营市场及省外样板市场建设的战略方针下,集中全国优势营销资源、人员,投入至湖南市场及省外样板市场基础工作中,开展精细化运作,做深做透,实现定点突破,打造标杆市场,形成可复制的成功运作模式。

作为正冉冉升起的明星,宝丰酒业也强调大本营的重要性。

2024年,宝丰酒业在省内开展“新基建”活动,通过直达一线的铺货、物料展示,架起产品、品牌以及消费者有效沟通的桥梁,营造火热的终端氛围,深化了与省内消费者的情感连接,确保了产品在各级市场的广泛覆盖和高效流通,达到了拓渠道、振动销的目的,进一步稳固了在本土市场的地位。

佳酿网认为,没有做好本土化,就难以实现全国化。如今酒业早已过了量价齐升的黄金时代,任何市场都要以年为单位进行长久经营,才可能变成企业能够抵御行业下行的压舱石。各大酒企不盲目全国化,率先聚焦资源在省内进行强基固本,是大智慧的表现。企业如果能经营好省内市场,小则可以成为区域强势品牌,大则能够为全国化扩张提供强劲动力,是一种当下与长远平衡、稳健与进取并重的发展思路。

从“躺赚时代”到“能力竞争”,酒业全国化并不美妙

如今没有品牌积累的企业贸然进行全国化扩张并没想象中那么美妙。

当前酒业马太效应十分突出,头部酒企占据了绝大部分市场份额,并且以众多明星大单品统治多个核心价位段市场。

酒企除非能够像当初江小白一样进行颠覆式创新,或者在龙头企业的引领下抓住香型热,那么没有独特定位的企业想在存量市场说服消费者与经销商放弃经营多年的明星大单品,选择一个还未被市场验证的新品,充满挑战。

随着大环境变化,众多酒商认为仅凭一己之力难以保证产品运作成功,产品代理偏向厂商合作的新模式。

厂商合作需要酒企委派大量资深营销专家给经销商进行一对一指导工作,后续要根据当地市场情况,开展大量市场培育活动。

但是,众多酒企根本没有庞大的人才队伍建设与资金支持,最终难以获得优质经销商的信任。

对于消费者而言,他们对于传统白酒营销活动逐渐脱敏,加上时间碎片化加剧,企业难以通过一个平台、一场活动打响知名度,开拓市场需要长时间、大规模、高频次营销创新。

然而,众多品牌营销广告的投入都要先达到一个“沸点”后,才能影响消费者购买决策。

可是当前酒业进入缩量时代,企业之间是流血式竞争,众多企业经营讲究投入产出比,缺乏足够的耐心与实力打持久战。

这就很容易造成酒企市场像浮萍,虽然遍及全国多地,却是大而分散没有形成凝聚力,当行业调整或竞争对手争夺刮起的呼啸寒风一吹就散。

如今陷入困局的中小酱酒企业便是典型例子,当初凭借酱酒热的风口,产品销售到全国。但酱酒回归理性后,众多没有品牌积累的中小酱酒企业销量极速下滑,甚至亏本甩卖都无人问津。

佳酿网认为,并不是全国化不利于企业发展,而是酒企要先做好本土化才能实现全国化。如今酒业早已从“躺赚时代”转向“能力竞争”,企业单纯进行全国化扩张已经难以获得市场青睐,唯有通过精准定位、效率提升和体验创新,才能在红海中找到增长蓝海。

滚滚时代潮流下,什么是先进生产力?

酒企制定任何战略决策,都要站在宏大的历史背景下,看滚滚而来的行业发展趋势。

以前,无论是“白酒黄金十年”,还是2016年后的酱酒热,众多市场还是一片等待开垦的沃土,大量消费需求未得到满足,经销商谋求财富增长的心在躁动,诸多因素推动众多酒企通过全国化扩张实现快速做大做强。

比如习酒从2016年前“1+3”(贵州+广东、山东、河南)的市场格局开始全国化布局,到2021年全国经销商数量超过2000家,销售网点数量突破17万个;再到如今成为营收超过200亿元的全国知名品牌,只用了9年时间。

在这9年里,既有2015年国家货币宽松政策让大量外溢资本进入酒业,也有大规模城市建设创造了大量需要用高端、次高端白酒的商务宴请,更有经销商渴望在价格透明的名酒产品体系外寻求新的增长点,它们共同推动酱酒品类的快速增长。

习酒占据了这些天时地利人和,才成为最早一批成功抓住酱酒热风口的酒企,并实现全国化运营。

任何企业的成功经营,都必须要符合时代背景,抢抓先进生产力。

如今酒业进入缩量竞争,价格倒挂、库存积压、资金链紧张浇灭了酒商躁动的心,他们从追求高销量、高利润的扩张式经营变成追求资金链稳定的稳健经营。

此外,中国正在进行产业升级,人工智能、新能源汽车、芯片制造等高科技行业产生的资本虹吸效应,让如今酒业缺乏酱酒热时的海量资金投入。

行业系列变化让酒企大开大合的全国化扩张充满挑战,而谋求本土市场的精耕细作更适合一众酒企。

在省内,酒企早已用独特风味的产品培育了大量忠诚消费者,企业能够以地利之便与头部酒企正面厮杀。

比如今世缘酒业依托对江苏市场的深耕细作,在2023年创造了百亿营收的壮举,在2024年前三季度营收达到99.42亿元,站稳了酒业百亿俱乐部阵营。

大固然能够彰显企业的体量规模,精更能展现企业穿越周期的韧性,当前酒业市场早已从大而强向精而强转变。

即便是头部品牌也在向渠道下沉、追求市场深度经营转变。

近两年,茅台通过“第三代茅台酒专卖店”升级,将终端从单一产品销售向文化体验、老酒鉴定等场景延伸,计划三年内将体验型终端拓展至2000家;五粮液启动“千县万镇”工程,在县域市场新增授权终端1.2万家;汾酒以“青花汾酒体验中心”为核心,构建起覆盖全国85%地级市的终端网络;习酒则通过“君品联盟店”模式,实现高端终端数量同比增长45%。

企业运营不是用固定格式进行生拉硬套,而是根据市场变化灵活选用符合时代潮流的经营方法。

全国化与逆全国化只是企业发展的两种手段,重点在于企业抵抗外部侵扰的能力是否增强。

随着酒业进入变革的深水区,未来企业能够进行全国化发展已经不那么重要。只要用优质产品服务好核心消费群体,就容易获得长坡厚雪的酒业馈赠。