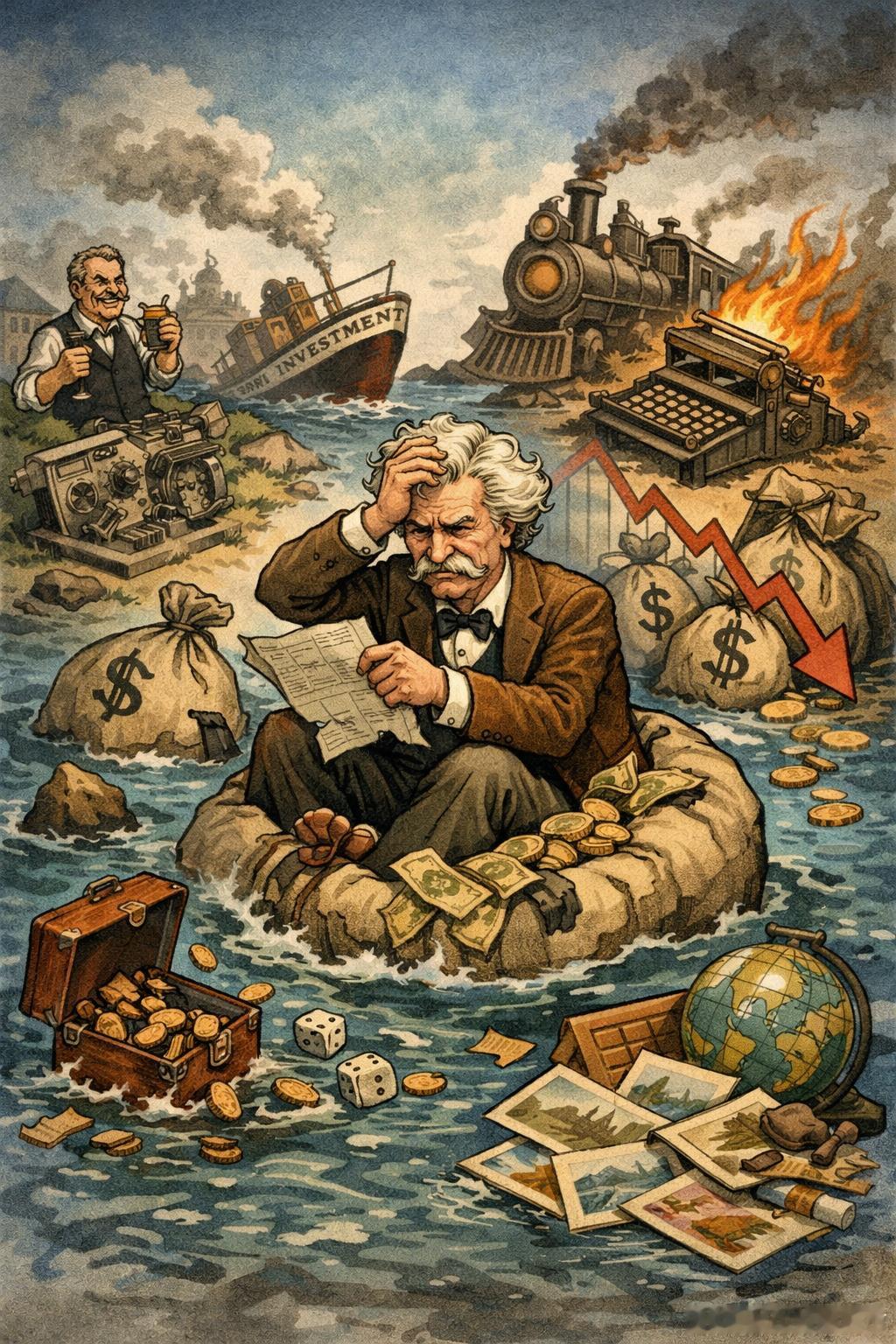

老牛的子夜沉思 大文豪也躲不过股市的“瘾”:马克·吐温屡战屡败,留给投资者的三堂硬课凯恩斯说投资是最上瘾的游戏,这句话之所以刺耳,在于它点破了一个事实:很多人进入市场时自以为在做投资,身体却在做投机,脑子在追逐多巴胺。聪明、优秀、成就斐然,并不能自动免疫这种机制。马克·吐温就是一个典型例证:文学史上,他是美国批判现实主义文学的重要奠基者,福克纳评价他是第一位真正的美国作家,后人都承其余绪;《大西洋月刊》曾将他列入影响美国的百位人物之一。可一旦进入股票与“项目投资”的世界,他的表现像普通新手一样狼狈,甚至把自己和煤老板出身的妻子带来的财富一并亏空,最后以近乎破釜沉舟的方式四处演讲还债。智慧与聪明之间的距离,在市场里会被无限放大。第一堂课:亏损后最危险的动作,常常叫补仓当现金从口袋变成头寸,人们自然期待它会更值钱;现实一旦反着走,多数人不愿承认判断失误,于是选择拖延。心里那句“等打平了就卖”,听上去像耐心,实则是把错误交给时间去掩盖。可市场的数学从不讲情面:下跌20%需要反弹25%才能回本,跌得越深,爬坑越难。更扎心的是,大幅回撤往往意味着基本面或趋势的结构性损伤。对冲基金经理大卫·埃因霍温那句广为流传的提醒非常狠:跌了90%的股票,很多是在跌了80%之后又腰斩的。价格从100到20不代表“便宜到极致”,它还可能继续到10。这种心理压力之下,人更容易做出第二个动作:补仓。逻辑看似顺畅:100元时有信心,90元时更该有信心;可现实里,许多股票暴跌后再也回不到高点。有人做过统计:自1980年以来,跌幅超过70%的股票里,大约40%再也回不到此前峰值。补仓若缺乏明确的胜率与赔率框架,本质上是在用更多资金去给最差的判断“续命”,并且把自己锁进更难脱身的局面。第二堂课:才华与洞察力,拦不住投机的“自我欺骗”马克·吐温本名Samuel Clemens。他对投资的热情近乎执念,却屡屡在关键点上看错,错得还很有戏剧性。他早年做过“天使投资人”,每周给一位发明家35美元,对方声称在研发蒸汽机,还每两周汇报一次进展。结局荒诞到像吐温自己写的小说:最后发现那位“发明家”每周花36美元买酒喝,多出来的1美元从哪来,吐温都想不明白。他买过俄勒冈铁路公司的股票,更是把“追高杀跌”的教科书演了一遍:78美元高点买入,12美元低点卖出。更遗憾的,是他错过了几乎改变一生的机会:一次,报社老板邀请他参加贝尔面向投资者的小型展示会,贝尔拿出电话,描绘它走入千家万户的未来。吐温当场拒绝,认定贝尔是骗子,就此与一笔可能的巨额财富擦肩而过。真正把他拖入深渊的,是“沉没成本”这张网。他投过一个名叫佩吉的人,对方宣称要发明一种新型打字机,能极大提升作家写作效率。吐温因工作缘故长期与打字机打交道,听完就动心,先投了2万美元。随后这个项目变成无底洞。吐温多次嗅到不对劲,可对方每次都用同一套话术把他拉回去:你已经投了这么多,再投一点就要成功了,成功后不仅回本,还能翻几倍。于是他一次次“加码”,把补仓从股市扩展到了项目投资。最终,竞争对手早已把更成熟的打字机研发并商业化,佩吉项目宣告失败。吐温在这笔投资上总共砸了17万美元,折算到今天大约相当于500万美元。第三堂课:偶然的胜利最可怕,它会把人推向自信的悬崖吐温并非毫无商业成功。他曾想建立自己的出版事业,拉上外甥Webster,创办Webster出版公司。他自己出版的第一本书《哈克贝利·费恩历险记》销路很好;第二本更是爆炸性成功——《格兰特将军回忆录》。格兰特既是南北战争北方总司令,也曾在林肯之后连任两届总统,属于当时美国人心中的英雄人物,美国社会对他的命运高度关注,因此该书畅销,获利达64万美元。吐温分配这笔收入时颇具道义:其中42万美元赠给格兰特将军遗孀,18万美元留给出版公司运转,自己只留4万美元。问题在于,这两次胜利带有偶然性,却足以制造强烈幻觉:自己“看得懂生意”。他继续扩大出版业务,没想到Webster却在此时卷铺盖离开。出版公司勉强撑了10年,最终在1894年的经济危机中彻底坍塌。吐温背上9.4万美元债务,债权人多达101个,经商活动全面失败。他最后的自救方式极其艰难:靠写作与演讲还债。1895年7月,他与妻子莉娃、次女克拉拉开始全球巡回演讲:先横穿美国大陆,赴加拿大,再去澳大利亚、新西兰、印度、南非等地。旅途中,他不断把赚到的钱寄给经纪人罗杰斯,由对方代为偿还债务。随着旅程推进,欠债额持续减少。1900年10月16日,一家人结束长达9年的漂泊回到纽约。面对迎接的记者与读者,吐温激动地说:只要上岸,就砍断两条腿,让自己再也不能离开。那是一种对“折腾人生”的绝望式自嘲,也是一种对自己弱点的深刻承认。他对股市的讽刺同样经典。在短篇小说《傻头傻脑的威尔逊》中,他写过一句让投资者哭笑不得的话:十月是炒股最危险的月份;其他危险月份包括七月、一月、九月、四月、十一月、五月、三月、六月、十二月、八月和二月。看似玩笑,实际在提醒:市场里几乎没有真正安全的月份,风险常年在线,人性也常年在线。从吐温到牛顿:投机的敌人从来不是智商很多人误以为“够聪明”就能在市场里游刃有余,事实恰恰相反:越聪明的人,越擅长为自己的冲动编织理由。吐温是伟大作家,牛顿是伟大物理学家,两人都曾在投机中栽得很重。这说明投机成败更多与人性结构相关,与智商高低关系有限。即便破产之后,吐温还会对朋友说:如果有好股票,记得推荐给我。欲望并不会因为一次惨败就自动消失,它只会换一种姿势潜伏回来。反倒是那些在市场里做得不错的人,常常显得“笨”。他们不追求捷径,不幻想一夜暴富,不执着短期高收益,只做简单、重复、可执行的动作,时间一长,业绩反而稳定。因为他们的思维负担更小,不需要每天证明自己有多聪明,也更少陷入自我叙事。真正的知行合一,难在“信”,更难在“做”吐温未必不懂投机大概率失败的道理,他看透人性,也擅长揭穿荒诞,可一旦面对真实的涨跌与机会,他仍难抵御内心的弱点。市场最残酷的地方在于:知道并不等于相信,相信也未必能做到。能做到的人,往往靠纪律、靠边界、靠对沉没成本的切割能力,靠在亏损时依旧清醒的执行力。马克·吐温的屡战屡败给投资者的启示非常直接:别用补仓去对抗趋势,别用聪明去美化冲动,别让偶然的胜利把自己推向更大的赌局。真正的投资,拼到最后,拼的不是见识的高度,而是心性的稳度与行为的可控度。