半导体材料国产替代:15大核心赛道,谁能突围?

在AI算力、新能源汽车需求爆发的背景下,半导体材料作为产业“地基”,其国产替代进程正在加速。从光刻胶到特种气体,15大核心材料赛道的突破,正成为中国半导体产业突破“卡脖子”困境的关键。

光刻胶作为芯片制程的“画笔”,直接决定了芯片的精度,彤程新材、南大光电等企业在ArF光刻胶领域的突破,为国内先进制程发展提供了支撑。而高纯氦气、特种气体则是芯片制造的“工业空气”,凯美特气、华特气体等企业正逐步打破海外垄断,解决了芯片制造中的气体供应难题。

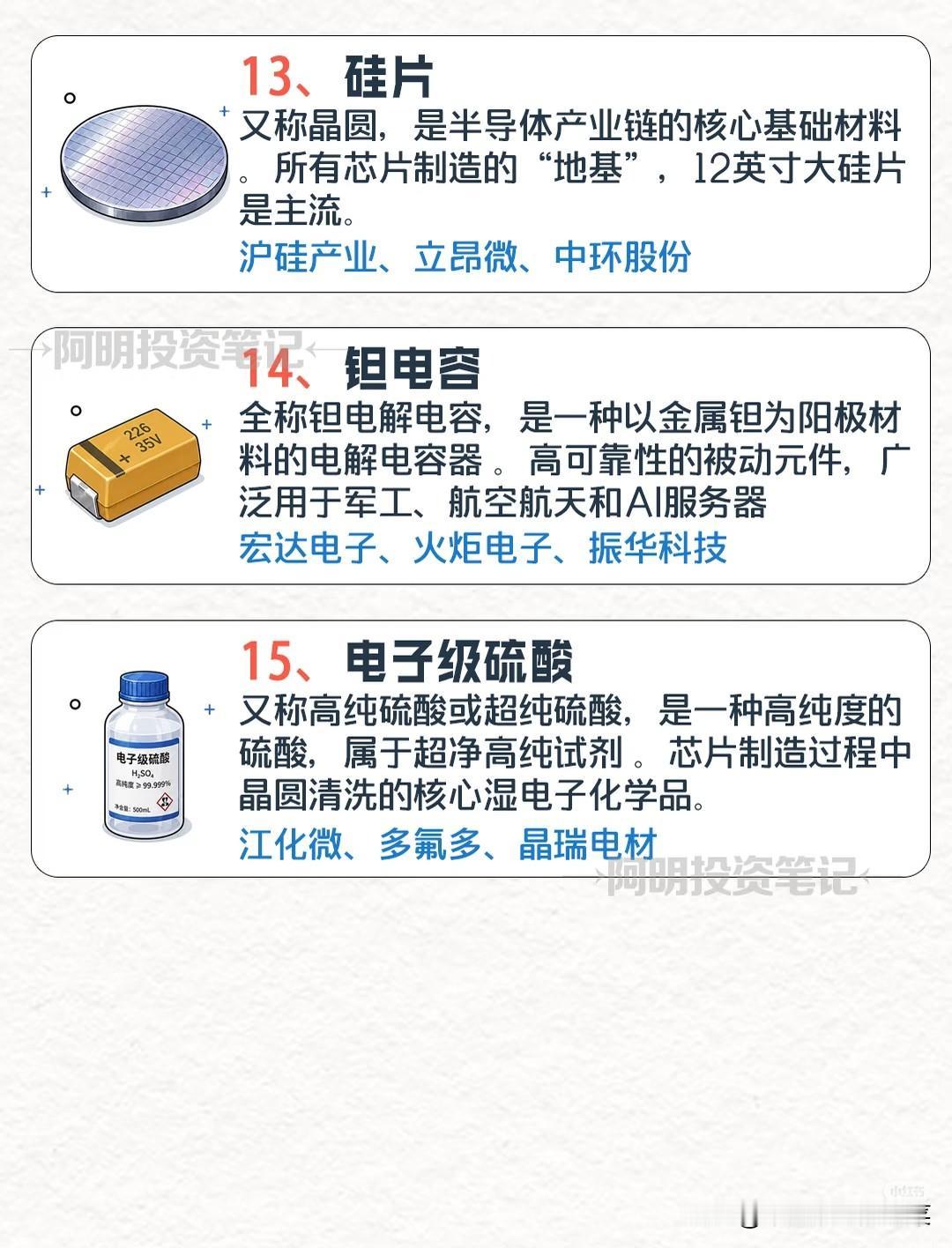

PCB载板与ABF载板是AI服务器芯片的“底座”,生益科技、深南电路等企业在高端载板领域的布局,正随着AI服务器需求增长迎来爆发期。而湿电子化学品、电子级硫酸等湿法工艺材料,江化微、晶瑞电材等企业已实现部分产品的进口替代,成为芯片清洗、刻蚀环节的重要支撑。

第三代半导体材料碳化硅,是新能源汽车功率器件的核心,天岳先进、露笑科技在碳化硅衬底领域的突破,推动了国内车规级功率器件的发展;磷化铟则是800G/1.6G光模块的刚需材料,云南锗业等企业的技术进展,为光通信产业的升级提供了保障。

被动元件赛道同样不容忽视,MLCC电容、钽电容是消费电子、汽车电子的基础元件,风华高科、宏达电子等企业正逐步抢占市场份额;硅片作为芯片制造的“地基”,沪硅产业、中环股份在12英寸大硅片领域的量产,为国内芯片制造提供了关键支撑。此外,电子布、铜箔、钼靶材等材料,中国巨石、铜冠铜箔、金钼股份等企业也已形成完整的产业链布局。

当前,全球半导体材料市场仍被海外巨头主导,但国内企业在政策扶持、需求倒逼的双重推动下,正沿着“基础材料-核心工艺-高端应用”的路径加速突破。这些细分赛道的每一次技术进展,都可能成为国产半导体产业弯道超车的关键变量,值得持续跟踪。