有知名学者提议说:一旦发现造假触发退市条件的,立即停牌,停止交易。然后,由上市公司按上日收盘价回购全体股民的股票。应该尽可能的保护投资者利益,维护良好投资环境和信心。

学者的提议,切中了资本市场的痛点。这看似“激进”,实则是对投资者最基本的保护。当一家公司靠造假混上市,股民基于虚假信息买入股票,损失不应由他们独自承担。造假者必须付出代价,而赔偿是最直接的纠错方式。

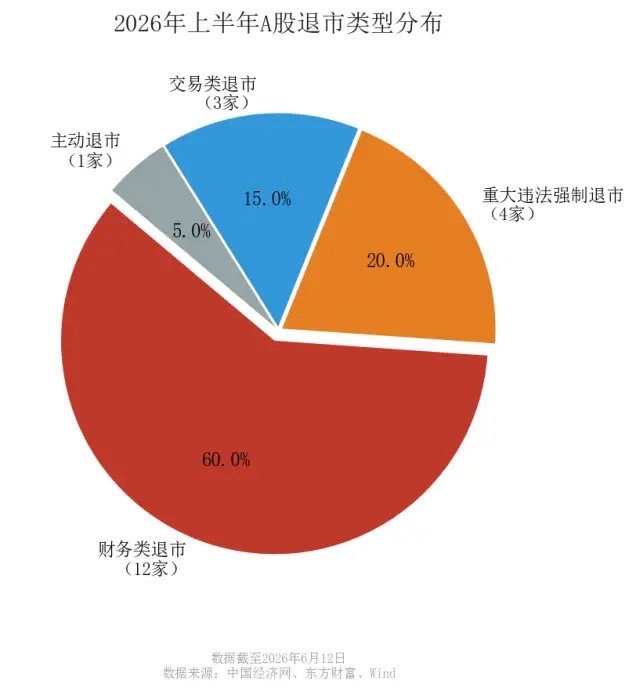

第一,现行退市制度对投资者保护不足。 公司财务造假曝光后,股价往往连续跌停,散户根本卖不出去,只能眼睁睁看着血汗钱蒸发。即使最后退市,股民也很难获得赔偿。造假者早已套现离场,留下的只是“一地鸡毛”。这严重挫伤了投资者信心。如果有了“按上日收盘价回购”的规则,造假者就不敢轻易铤而走险,因为一旦败露,他们需要真金白银回购。这对遏制造假是釜底抽薪。

第二,回购资金从何而来? 应当追溯造假责任人的个人财产,包括高管、大股东、以及协助造假的中介机构(审计、律所、券商)。如果公司无力回购,可由投资者保护基金先行垫付,再向责任人追偿。同时,建立强制退市保险制度,要求上市公司投保,一旦因造假退市,由保险公司赔付。总之,不能让股民成为“冤大头”。

第三,这种制度将倒逼市场各方归位尽责。 上市公司不敢轻易造假,因为成本太高;大股东不敢随意套现,因为要预留回购资金;中介机构不敢敷衍了事,因为要承担连带赔偿责任。这将形成一个良性循环:造假者倾家荡产,投资者安心持股,市场风清气正。长远看,有利于优质公司获得合理估值,劣质公司被加速淘汰。

第四,对普通投资者而言,这是实实在在的保护。 当你买入一只股票,不必再担心“造假退市血本无归”,因为你知道会有回购托底。这会增强持股信心,减少恐慌性抛售。当然,回购价按“上日收盘价”也可能有争议——比如,如果股价已被爆炒,回购价偏高,对造假者不公;如果股价因造假已大跌,按此前收盘价回购又对投资者补偿不足。可以设置更合理的定价机制,如按造假曝光前30日均价。但方向是对的:不能让投资者因为别人造假而买单。

第五,这种提议也符合国际惯例。 成熟市场对造假公司有集体诉讼、巨额赔偿机制。我们正在推进中国特色集体诉讼,但还需要更具体的执行细则。学者的提议,可作为完善退市制度的重要参考。保护投资者,不能只停留在口号,必须落实到真金白银的赔偿上。

第六,作为投资者,也要提高警惕。 不轻信“概念炒作”,多研究公司基本面,关注审计意见、监管问询等信号。一旦发现持仓公司有造假嫌疑,及时通过法律途径维权。同时,支持监管层推出回购赔偿制度,积极建言献策。

学者的提议,是一剂猛药,但也是良药。它能有效遏制造假,重塑市场信任。期待有关部门能研究论证,尽快落地。让造假者付出应有代价,让投资者不再“流血又流泪”。这才是对“保护中小投资者”最实在的诠释。