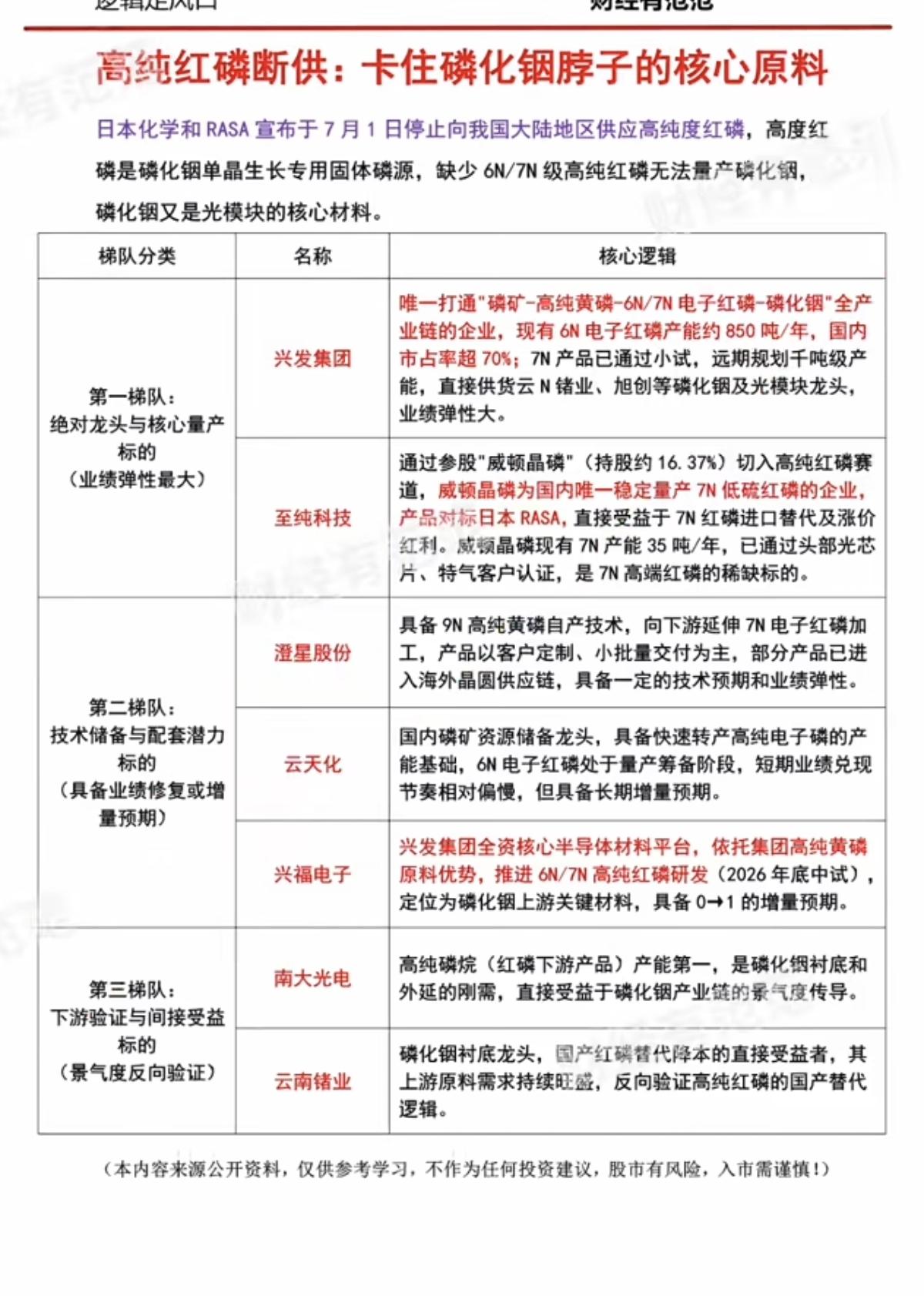

我国光芯片生产用的高端7N红磷被卡脖子了吗?听我细说。日本政府虽没下了个专项禁令,更像是“产能硬约束”和“地缘政治管制”两股力量拧在一起的结果。当然,落到实际效果上,跟被卡没什么两样。

日本化学和RASA工业的高端7N红磷产能本来就不大,绝大部分被住友电工这些日系、欧美大厂的长期合同锁死了。这两年AI算力爆发,磷化铟需求猛涨,他们保住本土老客户的单子,对华的配额一直在压缩,今年干脆直接归零停供。

日本已经把超高纯电子化学品列入了《外汇及外贸法》的两用物项管控清单,7N高纯红磷对华出口需要额外申请许可,审批流程被拖得很长,有些干脆就不批了。再加上日本《经济安保推进法》要求关键半导体材料减少对单一外部的依赖,企业为了避免踩红线或者被处罚,索性主动停了新增的对华订单。这背后其实是美日协同半导体出口管制框架的一个延伸。日本那边有些人把这看成供应链风险,反过来又加速了他们向上游高端材料对华收缩的动作

不是专门针对红磷发了个禁令,但日本跟进制裁框架,加上企业优先保自家产能,两个因素叠在一起,造成了事实上的断供。名义上只是企业通知停供,效果跟被卡是一样的。

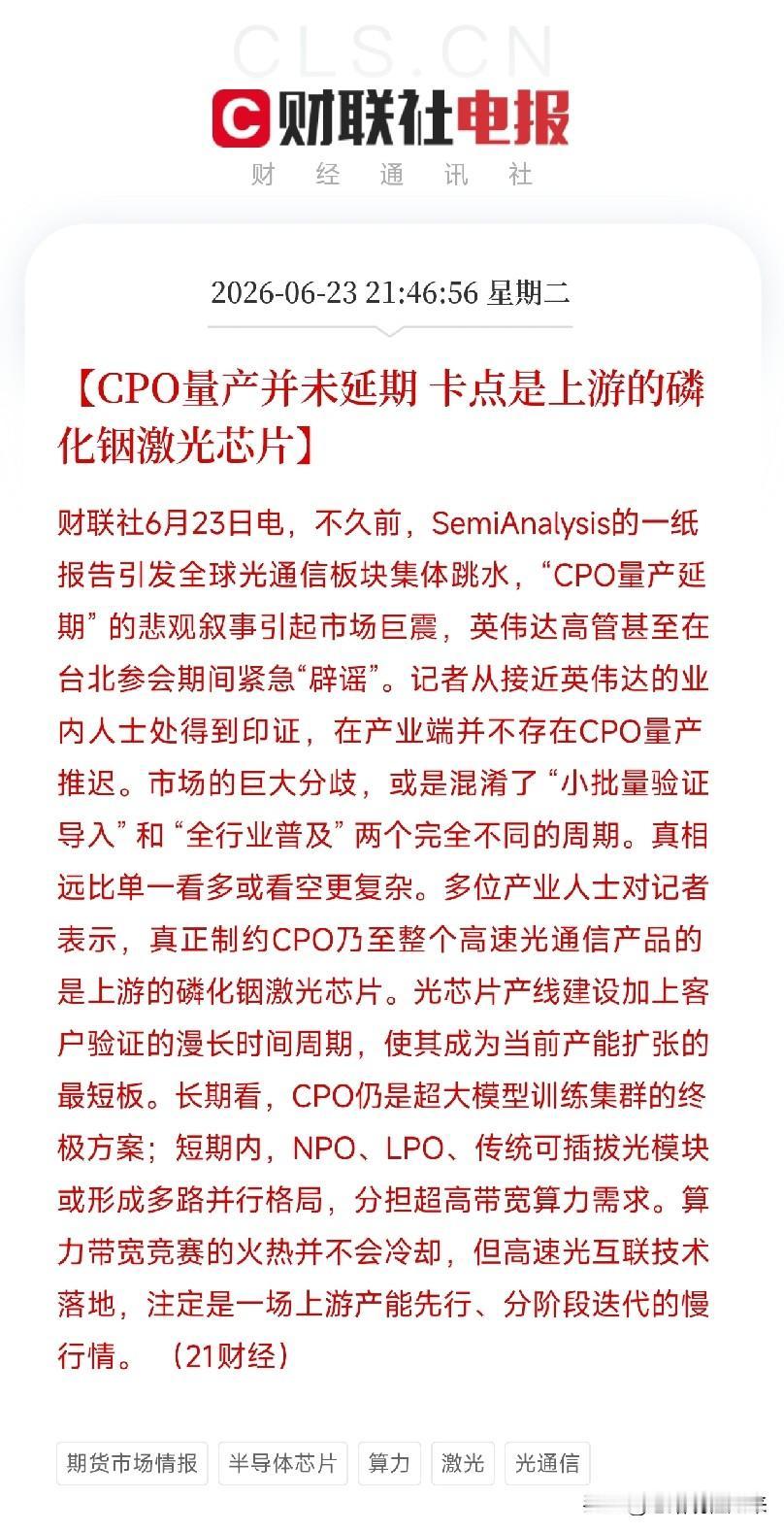

这件事在光通信和半导体材料圈子有点议论,7N超高纯红磷是磷化铟衬底长晶时绕不过去的固态磷源,一旦断了,800G/1.6T光模块的上游马上就会感受到压力。

那国产到底能不能顶上去?

短期看,能顶一部分。全部有困难。

先说说现在的情况:

威顿晶磷(至纯科技参股)是国内唯一一家能稳定量产7N低硫高纯红磷的企业,产品指标可以对标日本RASA,已经在给鑫耀半导体、通美晶体这些衬底厂供货了。目前年产能大约35吨,基本上都被头部衬底厂的长期合同锁死了,短期内只能维持一个紧平衡,想一下子填上所有缺口不太现实。

拓材科技(荆州)今年6月刚投产了一条7N产线,规划产能30吨/年,现在还处在小批量验证阶段,估计要半年左右才能慢慢爬坡上来,到时候能分担一部分压力。

至于中低端的6N红磷,国内早就自己能做了,像兴发集团一年产能有850多吨,占了全国七成以上。但问题是6N只能用在4英寸以下的低端衬底上,做不了6英寸高端磷化铟长晶,所以补不上7N这个缺口。

扩产也不容易。7N高纯红磷属于高危危化品,新建一条产线,光是环评加客户认证就得两三年起步,短期内很难快速放量。

后续会怎么走?

大致可以这样看:

2026下半年到2027上半年:主要靠威顿晶磷那点存量产能撑着,高端红磷供需会比较紧张,价格大概率还得往上走。

2027到2028年:兴发集团的7N项目(目前还在小试和中试阶段)和拓材科技的产能陆续释放之后,国产供给应该就能把缺口补得差不多了。

总的来说,不会被人彻底卡死,但接下来一到两年里,高端磷化铟衬底会因为磷源紧张而承压,反过来也会倒逼国产磷源加快认证和扩产的节奏。真想实现完全自主可控,估计还得再熬个一两年过渡期。

![不奇怪一直都是这一套[思考]](http://image.uczzd.cn/14987462570319801995.jpg?id=0)