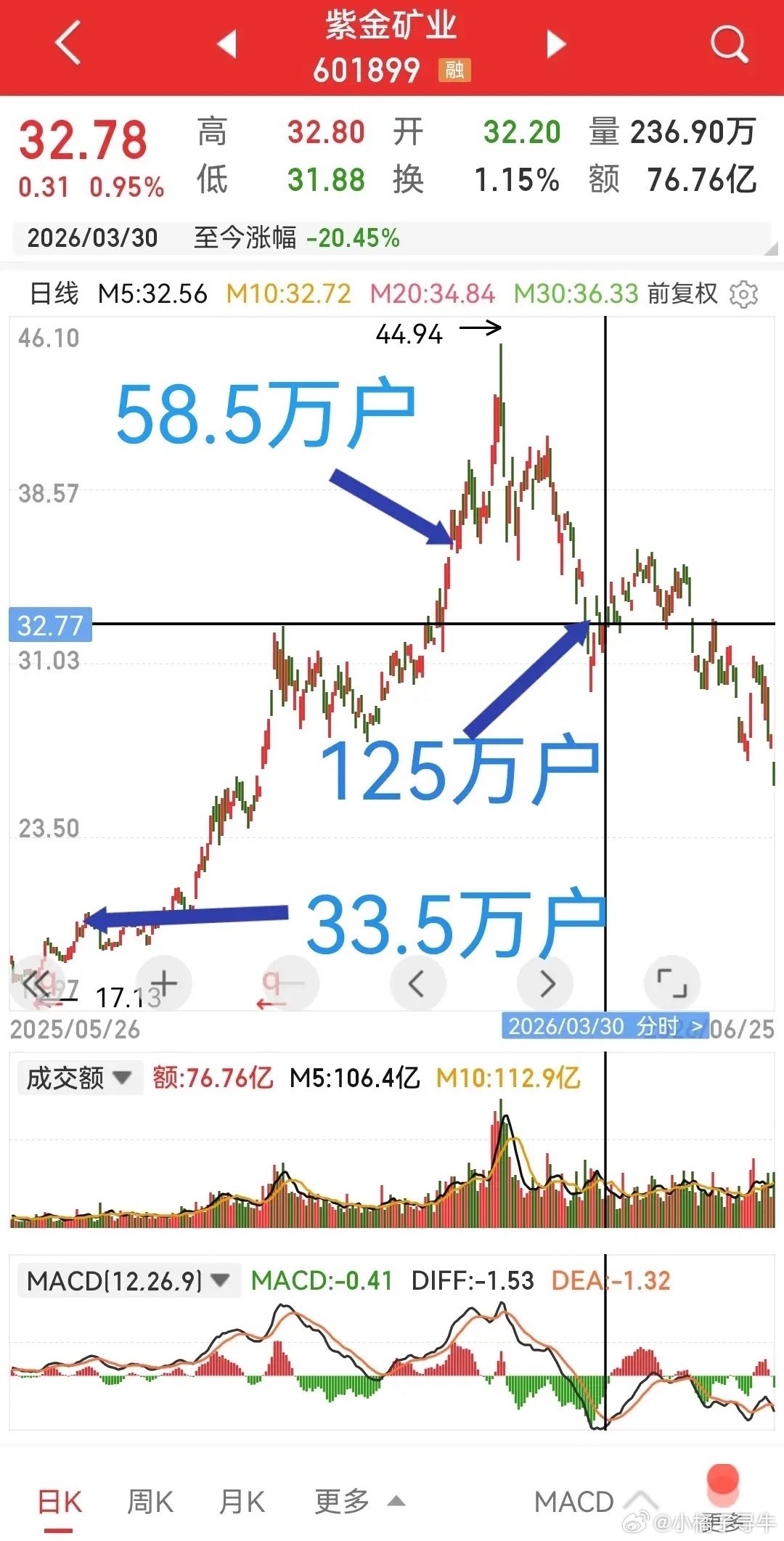

紫金矿业持续走弱,优化财报披露是低成本提振市值的关键

6月紫金矿业股价持续下行,长期看好的投资者信心受挫,复盘整月公司动作,仅发布一篇经营宣传稿件,股东会提及的各类市值维护举措均未落地。回购、增持虽能直接稳定股价,但短期落地存在多重限制,当下最易落地、零成本改善市场预期的方式,就是全面优化财报业务信息披露,解决市场看不懂、估值锚缺失的核心痛点。

翻看2025年年报,公司业务划分多达13项,结构繁杂。贸易业务营收高达1705亿元,其他业务980亿元,两项合计占总营收近八成,却未单独公示对应毛利率;矿山板块毛利率高达61.56%,而冶炼铜、冶炼锌毛利率近乎亏损,巨额低毛利业务持续稀释整体盈利,综合毛利率仅27.7%。历年财报业务分类持续变动,2008年8项、2020年12项,分类标准频繁调整,大幅降低数据纵向对比价值。报表附注又将业务简化为四大分部,营收口径与前文业务板块出现明显割裂,普通投资者、机构很难梳理真实盈利结构。

对标国际矿业龙头必和必拓,其披露逻辑简洁连贯,贸易收入全部归入对应矿产品板块,无独立大额贸易业务,自有冶炼设施仅配套矿山自用,不对外承接加工,业务分类长期稳定,全市场可清晰拆分各品类盈利,信息透明度行业顶尖。反观紫金,七成营收来自低毛利贸易与冶炼,仅三成高毛利矿山业务支撑九成利润,业务结构严重失衡,繁杂披露放大市场认知偏差。

当下市场对紫金估值定价混乱,静态PE仅10.8倍,动态估值不足8倍,资金单纯按黄金板块给估值,完全忽视锂、钨、钼等稀缺资源价值。想要重塑估值体系,第一步便是简化一级业务分类,聚焦铜、锂、黄金、小金属、冶炼贸易五大板块,突出铜资源长期扩张逻辑,单独凸显锂矿十五五放量规划,把钼、钨、锡等算力、新能源小金属提升至一级业务,贴合当下市场主流赛道偏好。

其次细化二级明细披露,拆分各类小金属储量、产能、产量,清晰公示贸易业务合作模式、冶炼产能盈亏情况,解释大额低毛利贸易扩张逻辑,让市场看清公司稀缺矿产资源储备优势。最后引入SOTP分部估值体系,对标赣锋锂业、厦门钨业、金钼股份等同赛道企业拆分测算价值,直观展现公司内在价值被严重低估。

坐拥全球优质金铜锂钨矿产资源,却因信息披露杂乱导致市值大幅缩水,大量长线资金不敢布局。无需大额资金回购增持,从2026半年报优化业务披露,理顺业务分类、清晰拆分各板块盈利,就能打破市场认知壁垒,充分释放各细分资源资产估值,走出长期低估行情。

XD紫金矿(SH601899)