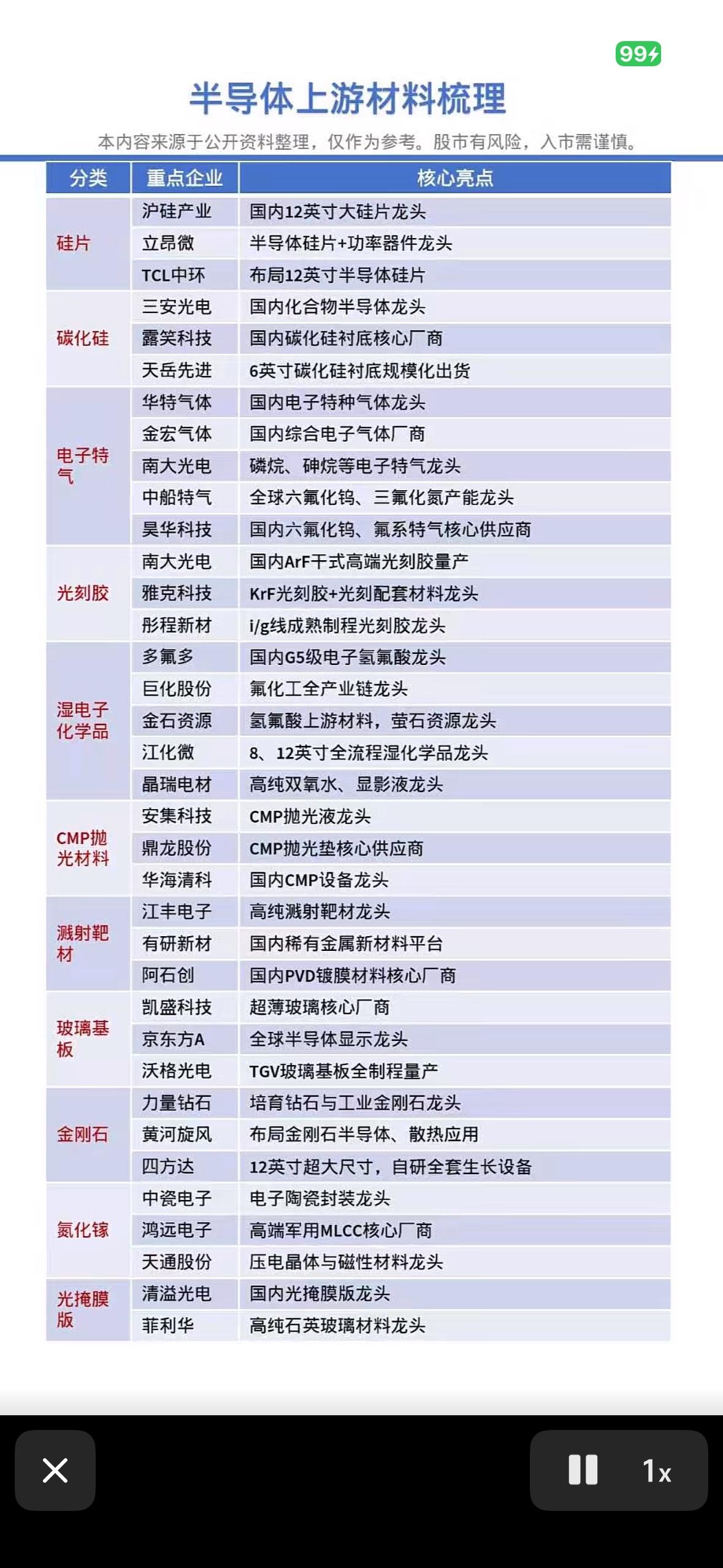

光刻胶、溅射靶材、电子特气、CMP 抛光材料、G5 级湿化学品、MO 源六大卡脖子六大核心材料的国产替代

这六大材料是半导体制造中国产化率最低、技术壁垒最高的“卡脖子”环节,目前整体自给率不足10%,高端制程(7nm及以下)依赖度超90%。

核心卡点与国产突破现状

光刻胶:最难突破环节。全球被日本JSR、信越化学等垄断,高端ArF/EUV胶国产化率近乎为零。国内南大光电(28nm ArF验证)、彤程新材(KrF量产)处于第一梯队,但光刻配套树脂、溶剂仍受制于人。

溅射靶材:绑定晶圆厂认证周期长。日矿金属占全球70%份额。江丰电子已切入台积电3/5nm供应链,有研新材在钴靶、铜靶实现央企主导的自主可控,12英寸大尺寸靶材是主要攻坚方向。

电子特气:纯度与稳定性要求极高。六氟化钨、高纯氦气等关键品类海外涨价频繁。华特气体获ASML认证,中船特气产能全球第一,部分品类实现6N级量产并进入存储大厂长协。

CMP抛光材料:消耗量大、复购率高。安集科技(抛光液)全球市占约10%,打入7nm制程;鼎龙股份是国内唯一规模化量产抛光垫的企业,打破美国陶氏垄断,覆盖全制程产线。

G5级湿化学品:SEMI标准最高等级(杂质含量ppb级)。主要用于清洗和蚀刻,兴福电子(硫酸)、江化微等头部企业已供货中芯、长鑫,但G5级高端配方仍由日本Stella等把控,纯度提升是核心难点。

MO源(金属有机源):外延生长核心前驱体。南大光电是全球两大6N级前驱体厂商之一,长期稳定供货台积电、三星,用于LED及先进逻辑芯片外延层生长,技术壁垒在于超高纯合成与杂质控制。

投资与产业逻辑

验证周期差异:光刻胶验证需3-5年,业绩兑现慢;靶材、特气、CMP验证仅需1-2年,业绩弹性更快。

替代优先级:短期看电子特气(涨价+刚需),中期看CMP与靶材(成熟制程放量),长期看光刻胶(战略突围)。

核心标的特征:具备平台化能力(如南大光电覆盖特气+MO源+光刻胶)或单一赛道全球认证(如江丰电子入链台积电)的企业确定性更高。