铜、锡、铟、钽、钨、钼、稀土(钕/镝/铽)、锗/镓,这八类无可替代金属的全球供应链现状和未来5年关键突破点

这八类金属并非全部“无可替代”,而是在 AI、机器人、半导体等高端制造当前技术路线下具有极高替代成本或暂无成熟替代方案的关键战略金属;其中铜、锡属大宗但需求刚性极强,其余多为稀散/稀土元素,具伴生属性与地缘垄断特征 。

核心定位与不可替代性实质

铜:非“稀有”但为算力基建唯一经济可行的高导电/导热基底,液冷、母线、线束无成熟低耗替代,单机 AI 服务器耗铜量达普通电脑 3-4 倍(15-20kg)。

锡:先进封装(HBM/Chiplet)唯一可靠微焊料,熔点与润湿性平衡无可复制,2026 年 AI 相关新增需求达数千吨级。

铟:磷化铟(InP)光芯片核心衬底,支撑 800G/1.6T 光模块,暂无同等带宽 - 损耗性能的材料可替代。

钽:高容值、高稳定钽电容为 GPU 供电去噪刚需,高端 AI 服务器用量百倍于普通服务器,薄膜电容暂无同等可靠性替代。

钨:最高熔点金属,用于刻蚀气体、精密钻针、散热合金,极端工况下无成熟替代;部分场景可用钼补偿但性能折损。

钼:高温靶材、封装载板关键组分,耐蠕变与热导率组合在半导体后道工艺中难以被完全替代,常与钨协同使用。

稀土(钕/镝/铽):钕铁硼磁体是伺服电机高功率密度唯一解;镝/铽提升矫顽力防退磁,高温重载场景(如机器人关节)无化学替代,仅能靠设计优化微量减用。

锗/镓:锗用于红外光学、光纤掺杂、高效光伏;镓(氮化镓/砷化镓)是高频功率器件基石,6G 与快充领域暂无同等频响与效率替代方案 。

资源格局与中国优势

产量主导:中国在镓(~96%)、锗(~75%)、铟(~70%)、稀土(~69%)、钨(~80%+)、锡(最大产国但矿端依赖进口)上具全球供给话语权 。

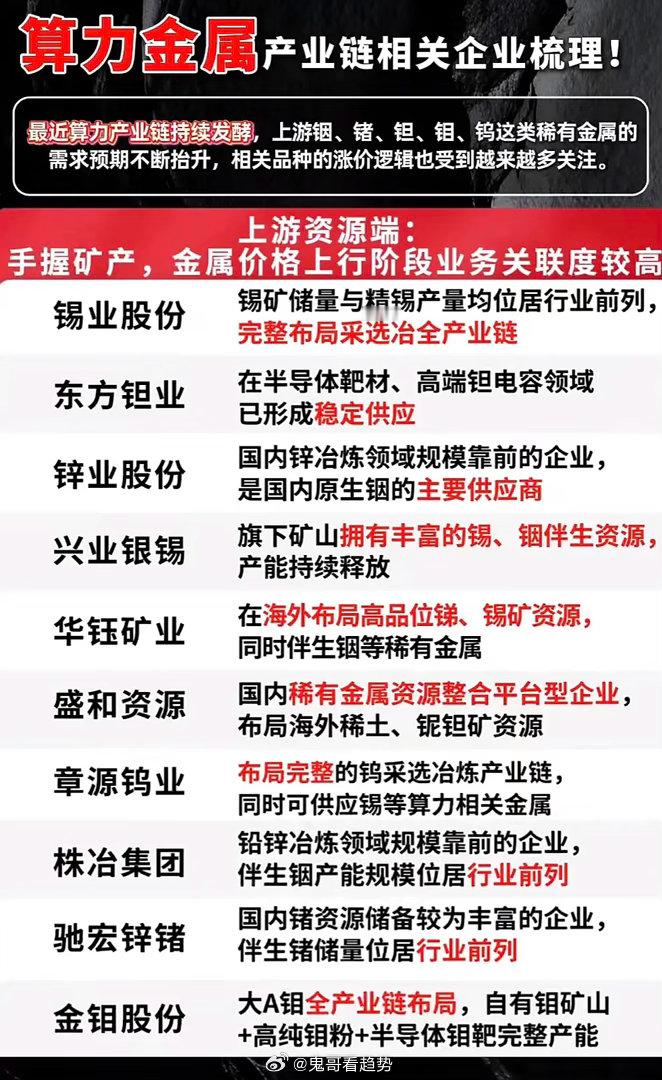

伴生约束:镓、锗、铟多依附铝土/铅锌矿,无独立矿山,产量受主矿种开采计划锁定,短期弹性极低 。

管制现状:中国已对镓、锗、石墨、锑、钨、铟等实施出口管制,将资源优势转化为供应链战略工具 。

重要澄清

“无可替代”是当前工程经济性与技术成熟度下的相对结论,非物理绝对;长期看材料科学突破可能改变格局,但中短期(5-10 年)上述金属在各自核心场景仍具极高壁垒。

铜、锡虽储量相对丰富,但因用量巨大且回收体系尚不完善,叠加算力爆发式增长,呈现结构性紧缺 。

钽、铌常共生,您未列铌但其与钽在电容/航天领域功能互补,部分资料将其并列为关键稀缺金属 。

如需具体产业链标的、储量数据或替代技术进展,可进一步定向查询。