电子硬核材料的国产替代

电子硬核材料的国产替代是当前半导体产业自主可控的核心战场,主要聚焦于集成电路制造材料与封装测试材料两大领域。在政策驱动、市场需求爆发及资本赋能的三重共振下,国产材料正从“可用”向“好用”跨越,部分关键环节已实现规模化突破。

核心突破领域与代表企业

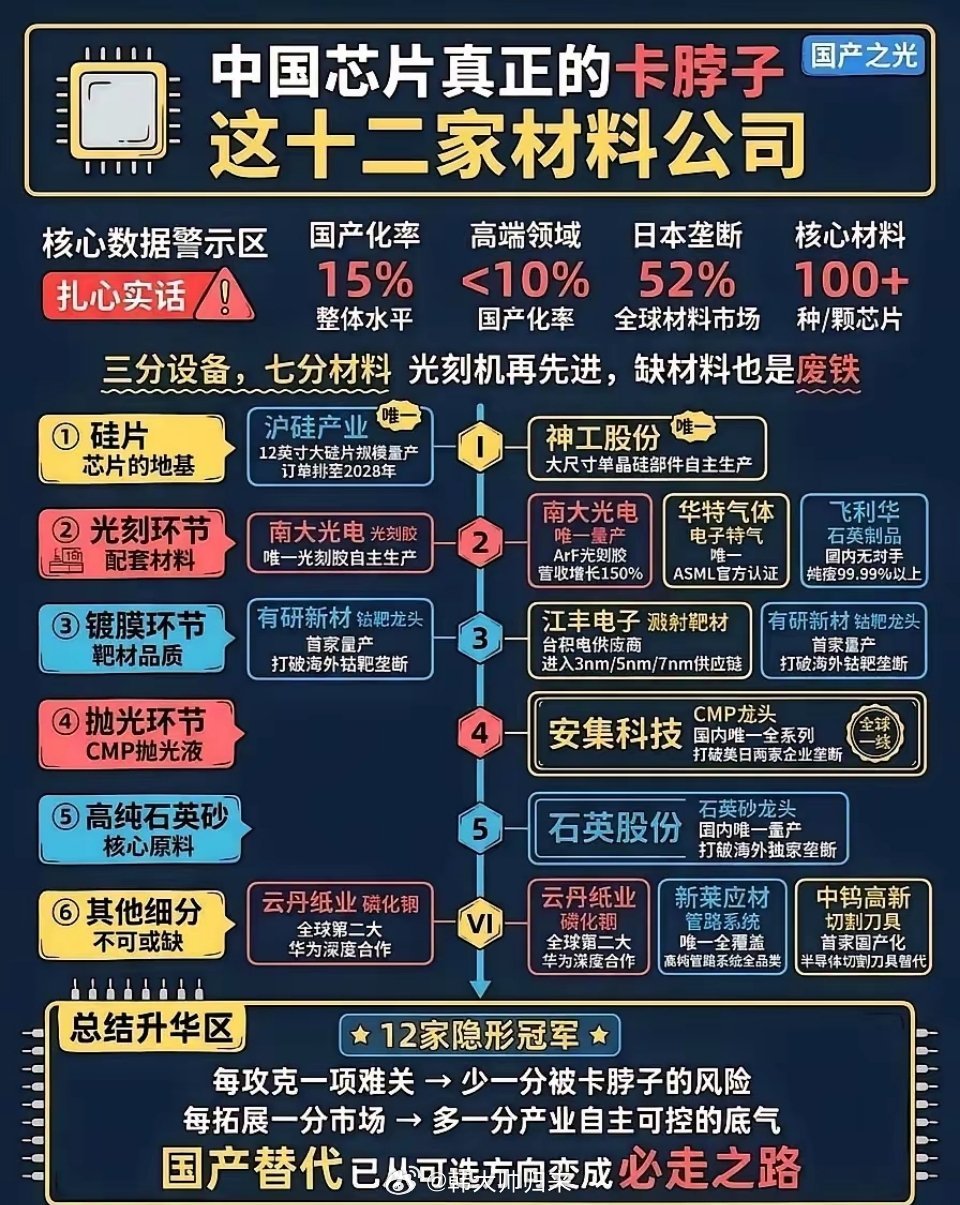

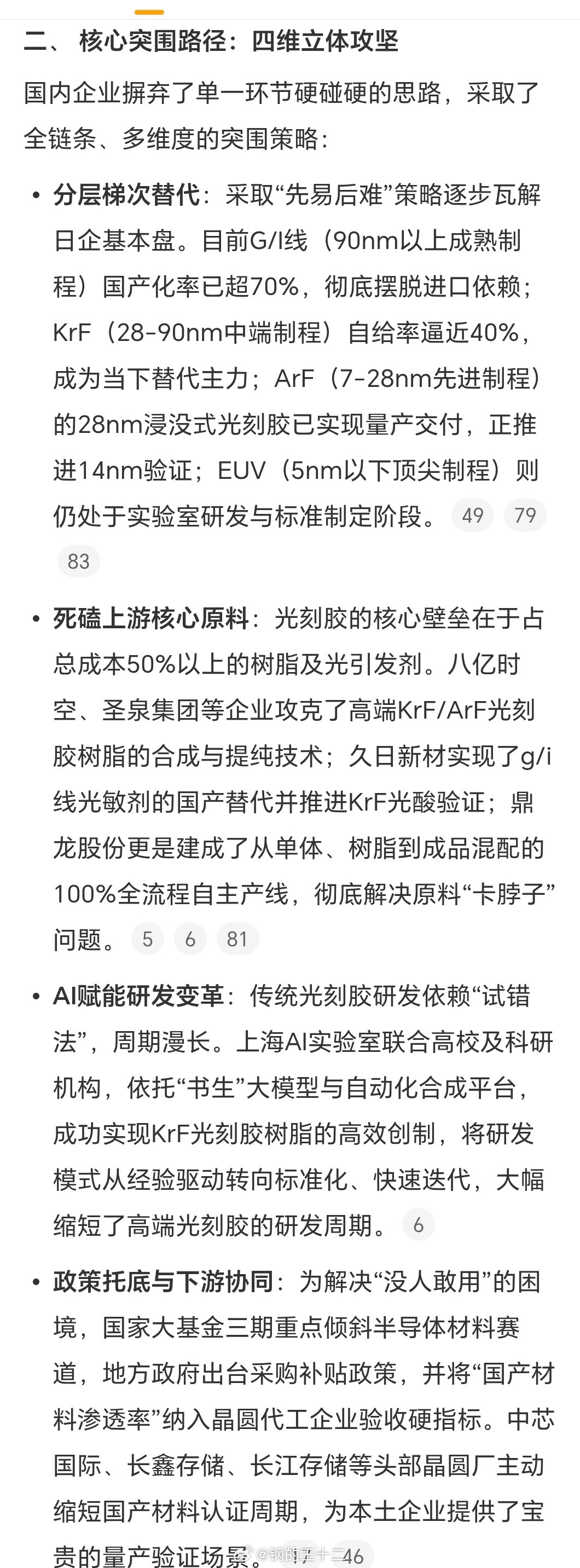

光刻胶与电子特气:作为芯片制造的“感光核心”与工艺环境保障,高端光刻胶(ArF/KrF)及电子特气国产化加速。鼎龙股份建成国内首条全流程高端晶圆光刻胶量产线,实现 ArF 和 KrF 产品批量供货;南大光电成为首家实现 ArF 光刻胶量产并通过头部晶圆厂认证的企业;华特气体与金宏气体在电子特气领域国产化率已突破 40%。

大硅片与靶材:12 英寸大硅片打破海外垄断,沪硅产业、立昂微等龙头实现规模化量产,进入中芯国际等主流供应链;高纯溅射靶材方面,江丰电子与有研新材的产品已进入全球供应链,国产化率超 50%。

封装材料:在引线框架与键合丝领域,康强电子是国内唯一同时掌握两大核心技术的企业,其高端蚀刻引线框架与 4N 高纯度铜键合丝打破了日本企业的长期垄断,深度绑定长电科技、通富微电等封测巨头。

核心零部件(电子源):针对半导体量检测设备“心脏”——热场电子源,毫束科技成功突破高端技术,产品经过超 16000 小时隐秘实测,性能稳定对标进口,已正式切入长鑫存储供应链,解决了该关键部件的“卡脖子”难题。

产业现状与趋势

当前国产替代呈现“成熟制程全面替代、先进制程加速突破”的特征。在 28nm 及以上成熟制程,材料国产化率已显著提升,部分环节突破 70%;而在 14nm、7nm 等先进制程,ArF 光刻胶、高端 CMP 材料等正在加快验证与导入。大基金三期首期 1200 亿元重点投向材料与设备环节,为产业攻坚提供强力资金支持。

对于投资者而言,半导体材料与设备赛道被视为“卡脖子”最严重、成长弹性最高的黄金赛道。通过科创半导体 ETF 华夏 (588170) 等指数化工具,可一键布局中微公司、拓荆科技、沪硅产业等硬核龙头,把握国产替代深化与 AI 算力需求爆发的双重红利。