近期A股市场诞生了一只热度爆表的网红题材牛股,既不是新能源赛道龙头,也并非AI、半导体行业老牌企业,原本深耕建筑节能领域的恒尚节能,凭借一场跨界资本运作,短时间内走出翻倍行情,成为市场热议的焦点标的。

行情走势极具戏剧性,自6月12日启动行情以来,恒尚节能区间累计涨幅超139%。7月10日个股再度冲高,开盘快速封板涨停,尾盘资金分歧炸板,最终单日收涨6.15%。值得一提的是,本轮暴涨的核心诱因,仅为公司一则跨界收购公告:计划最高斥资6亿元,全资收购金胜电子,切入存储芯片赛道。

即便公司连续四次发布风险警示公告,上交所也同步启动重点交易监控,依旧没能遏制资金炒作热情,股价逆势持续走高。纵观全程,这波脱离基本面的拉升,更像是一场精心策划、极致博弈的资本围猎行情。

一、跨界转型造芯,靠故事撬动极致市场溢价

资本市场炒作向来偏爱预期空间,远胜于稳定的传统业绩增长。近几年半导体自主可控、国产替代、AI算力成为贯穿市场的核心主线,只要上市公司业务沾边热门科技赛道,就能快速收获资金聚焦与估值抬升。

恒尚节能本轮行情的核心逻辑,正是典型的题材估值重塑。公司原本主营建筑幕墙、节能门窗等传统业务,受行业周期影响增长乏力。此次官宣收购主营存储相关制造业务的金胜电子,正式跨界切入火热的存储芯片赛道。

一纸收购公告,直接让传统建筑企业完成身份切换,被市场贴上“存储芯片概念股”标签。资金炒作的核心并非当下业绩,而是对未来的想象:公司能否成功切入高景气半导体赛道、复刻企业跨界转型成功案例、享受科技行业高估值溢价。在市场缺乏明确主线的阶段,全新的转型故事,顺势引爆了短期资金的抱团炒作行情。

二、主业持续走弱,传统赛道陷入增长困境

疯狂炒作的背后,是公司传统主业的持续疲软,也是其急于跨界转型的根本原因。

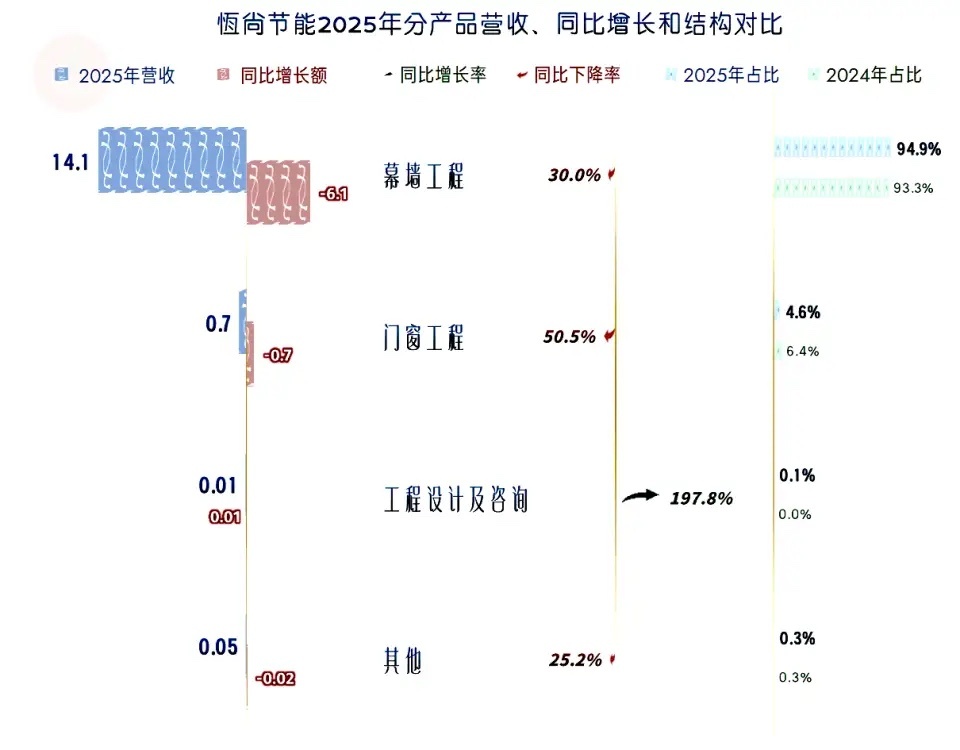

恒尚节能2023年4月登陆上交所,上市之初业绩尚可,全年营收22.10亿元,归母净利润1.27亿元。但上市后业绩逐年下滑,2024年营收降至21.59亿元,净利润缩水至0.93亿元;2025年业绩进一步恶化,营收仅14.85亿元,全年直接亏损0.35亿元,上市仅三年便陷入亏损困境。

2026年一季度公司营收2.53亿元、净利润0.36亿元实现扭亏,但具备极强季节性属性。建筑幕墙行业一季度为结算旺季,短期盈利回暖不具备持续性,无法佐证主业复苏。

公司传统业务下游高度依赖房地产与公共建筑领域,在地产行业持续调整的大背景下,行业迎来结构性长期压力,并非短期周期波动。原有主业增长见顶、盈利承压,倒逼公司迫切寻找全新高景气赛道,而风口正盛的存储芯片,恰好成为其转型首选。

但跨界转型的难度远超市场想象,建筑节能与半导体制造属于完全割裂的两大行业,技术壁垒、专业人才、供应链体系、客户资源毫无重合之处。公司无任何半导体行业运营经验,后续标的整合、业务落地、技术突破均存在极大不确定性,转型风险极高。

三、标的含金量存疑,6亿收购估值性价比偏低

本次市场爆炒的核心资产金胜电子,真实质地远不及市场炒作的高端芯片概念,也是本次交易最大的争议点。

从经营数据来看,标的公司体量偏小、盈利薄弱。2024年金胜电子营收4.37亿元,净利润仅0.14亿元,净利率仅3.2%;2025年营收增长至7.86亿元,净利润0.42亿元,净利率小幅提升至5.3%。虽然营收同比大幅增长,但净利润基数极低,整体盈利能力十分薄弱。

从业务结构来看,公司仅涉足存储中下游制造、组装环节,并未布局市场高溢价的芯片设计、核心研发、晶圆制造等高附加值领域,本质是低利润的代工组装业务,无核心技术壁垒、无行业定价权。

本次收购最高作价6亿元,以金胜电子2025年净利润核算,静态市盈率超14倍。对于一家净利率仅5%、处于产业链低端、缺乏核心竞争力的组装企业而言,该定价明显偏高,估值并不具备性价比。

正因疑点众多,上交所火速下发问询函,重点质疑标的体量偏小、业务含金量不足、跨界整合难度大、交易作价合理性等核心问题。截至7月10日,公司已超期未回复问询,进一步放大了市场交易风险。

四、风险提示屡发无效,纯粹资金情绪博弈主导行情

本轮行情最反常的特征,就是风险提示越多,资金炒作越疯狂,这也是A股题材炒作的典型特征。价值投资看当下基本面,短线题材炒作赌未来预期,二者交易逻辑完全割裂。

在存量题材行情中,个股是否贴合市场热点,远比业绩、估值更加重要。当前半导体国产替代持续升温,成为市场核心风口,即便公司反复提示跨界风险、整合风险、业绩不确定性,短线资金依旧无视利空。

资金博弈的核心早已脱离公司真实价值,变成纯粹的情绪接力:赌题材热度延续、赌后续跟风资金入场、赌高位可以顺利换手出逃,完全是资金抱团的击鼓传花游戏。

复盘近期盘面走势,监管降温与资金炒作持续博弈。7月2日至9日,公司四次发布风险提示,股价四次强势涨停;7月10日上交所启动重点监控,个股开盘秒板后尾盘炸板回落,收涨6.15%,标志着高位多空分歧加剧、炒作资金开始松动。

从成交数据也能清晰看出资金动向:7月8日个股成交额10.70亿元,换手率高达25.54%,资金大幅换手;7月9日缩量一字涨停,筹码短暂锁定;7月10日再度放量10.67亿元、换手率21.16%,尾盘炸板兑现,游资高位派发、散户跟风接盘的炒作模式暴露无遗。

五、A股跨界炒作屡见不鲜,狂欢背后皆是风险

恒尚节能的炒作剧本,在A股市场早已屡见不鲜,是典型的“主业疲软+蹭热点跨界+短期暴涨”套路。

回顾历年行情,2015年上市公司扎堆跨界并购互联网、影视、游戏资产,最终商誉暴雷、股价暴跌;2020年跨界医美、白酒、新能源热潮,多数企业转型无果、股价回归原点;2024年至今,AI、算力、存储芯片成为最新蹭热点风口,大批主业低迷的上市公司,纷纷通过小额并购跨界科技赛道,借资本市场故事掩盖经营短板。

恒尚节能本轮行情,只是历史行情的复刻:主业亏损、赛道遇冷、跨界热门芯片题材、短期股价翻倍、监管密集警示。短短一个月时间,股价涨幅超139%,市值暴增四十余亿,远超标的真实价值,泡沫化特征极其明显。

六、行情总结:故事终有落幕,业绩才是最终基石

恒尚节能的翻倍行情,淋漓尽致地展现了A股题材炒作的极致张力。资本市场愿意为企业的转型梦想、成长预期给予溢价,但所有短期炒作的泡沫,最终都需要真实的业绩来兑现支撑。

从传统建筑节能跨界高端半导体,跨越的不仅是行业赛道,更是技术、人才、体系的巨大鸿沟,绝非一次简单并购就能轻松落地。当下的疯狂涨停、资金狂欢,只是短期情绪炒作,无法改变企业的真实基本面与转型难题。

这场由跨界芯片引发的资本盛宴,究竟是企业成功转型升级的开端,还是一场转瞬即逝的题材泡沫?时间终将验证一切。对于普通投资者而言,切勿盲目跟风高位题材炒作,脱离基本面的狂欢,最终只会以深度回调落幕。