深夜好消息!助贷行业变天:24%利率红线锁死,套娃收费终结

别睡了,搞金融的、借过网贷的、被各种骚扰电话轰炸过的,都该醒醒了。

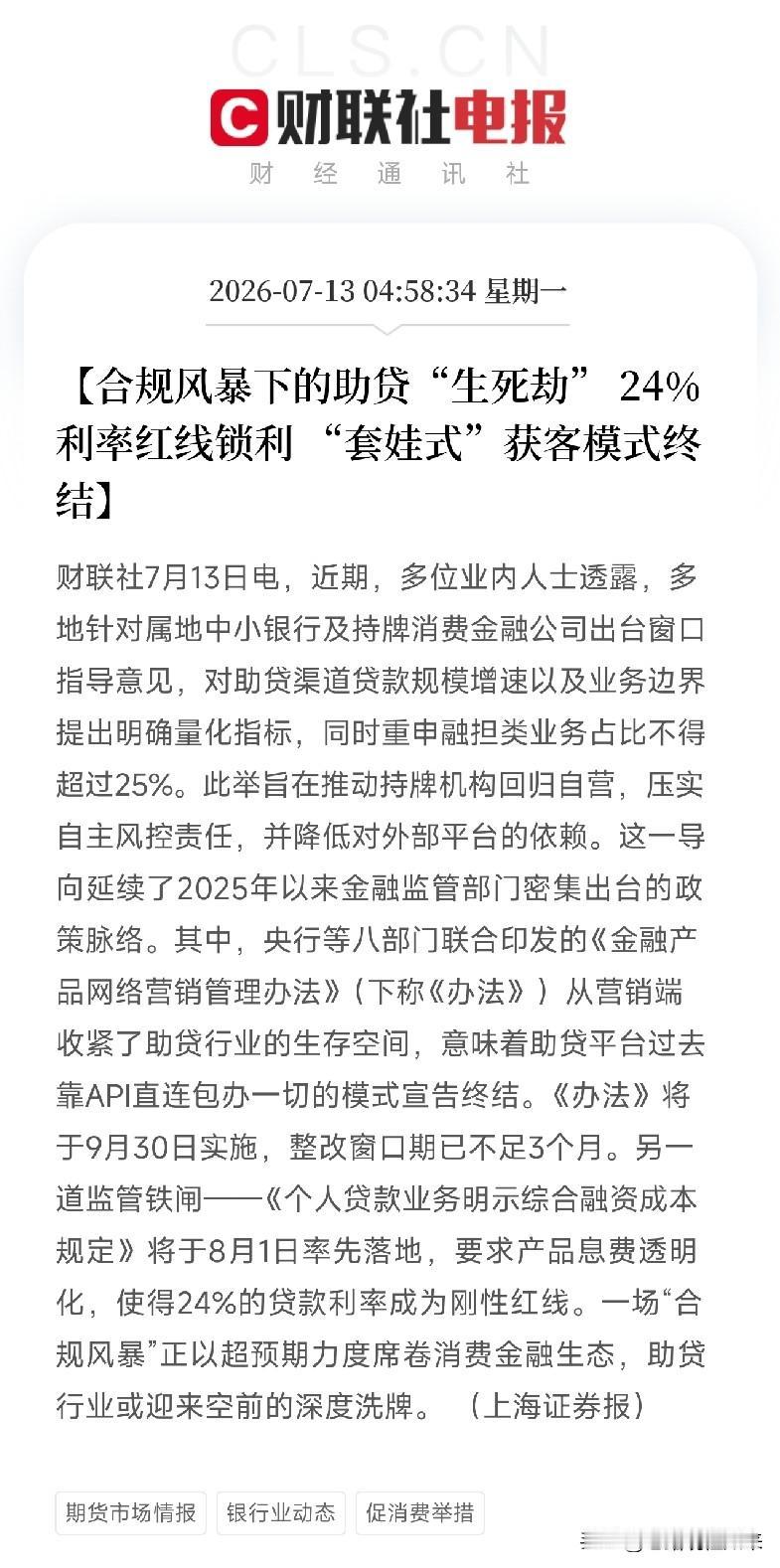

今天凌晨,上海证券报释放一个重磅好消息:一场针对助贷行业的合规风暴,正以超预期速度席卷全国。两道监管铁闸即将落下,留给行业喘息的窗口期,最短的已不足20天。

这不是隔靴搔痒,是直接掀桌子。

第一道铁闸:24%利率红线,锁死

8月1日,《个人贷款业务明示综合融资成本规定》将率先落地。核心就一条:所有利息、担保费、服务费、保险费,统统算进综合成本,年化利率不得超过24%。

过去那些利息9%加担保费15%的玩法,直接毙掉。想用各种名目把真实利率藏起来?没门。产品页面必须像食品配料表一样,把每一分钱的成本写得清清楚楚。

这不是降利率,这是在结束不合规。多少平台的盈利模型,就是建立在24%甚至36%之上的。红线一划,底层资产全部要重估。

第二道铁闸:营销端断网,终结API包办

9月30日,《金融产品网络营销管理办法》正式实施。它直接宣告了一种商业模式的死亡,API直连包办。

过去,你在短视频平台刷到个贷款广告,点进去填资料,背后是一套全自动流程:导流、风控、审批、放款,助贷平台全包,银行只是躲在后面出钱。现在,这种套娃式获客被一刀砍断。

监管的思路异常清晰:银行必须回归自营,自己的客户自己找,自己的风控自己做。那些只会买流量、导电话、赚快钱的助贷商,直接断了粮草。

还有一道隐形锁链:融担业务占比不超过25%

这招更狠。过去,平台靠融资担保公司绕开杠杆限制、收取高额费用。现在监管直接掐比例,逼着机构把钱投向自营资产,而不是躺在助贷上赚通道费。

三道命令,环环相扣,指向同一个结果:去依附,压成本,控风险。

这场风暴,把谁吹走了,又把谁留下了?

第一类出局的,是纯流量贩子。没有风控能力,没有场景,只有电话营销团队和一套H5页面。合规成本一涨,今年要改变。

第二类危险的,是息费依赖型平台,把高利率覆盖高风险当成金科玉律。24%之下,那套逻辑不成立了。

但对银行自营能力强、有真实消费场景的平台来说,反而是利好。行业洗牌清场,劣币被扫走,剩下的空间,属于能真正识别客户、运营客户、留得住客户的人。

至于普通人,短期阵痛不可避免,资质稍差的人,可能再也借不到线上快钱了。但长期看,那些让你借5000还8000的套路贷、暴力催收、隐私贩卖,会随着这波出清大幅减少。

这次不是建议,不是指导,是倒计时的最后通牒。

8月1日利率红线,9月30日营销断网。那个靠疯狂投流、层层收费套利、收割借贷者的野蛮时代,在2026年夏天,正式划上句号。

风已经吹起来了。扛不住的,趁早找方向。留下来的,拼真功夫。