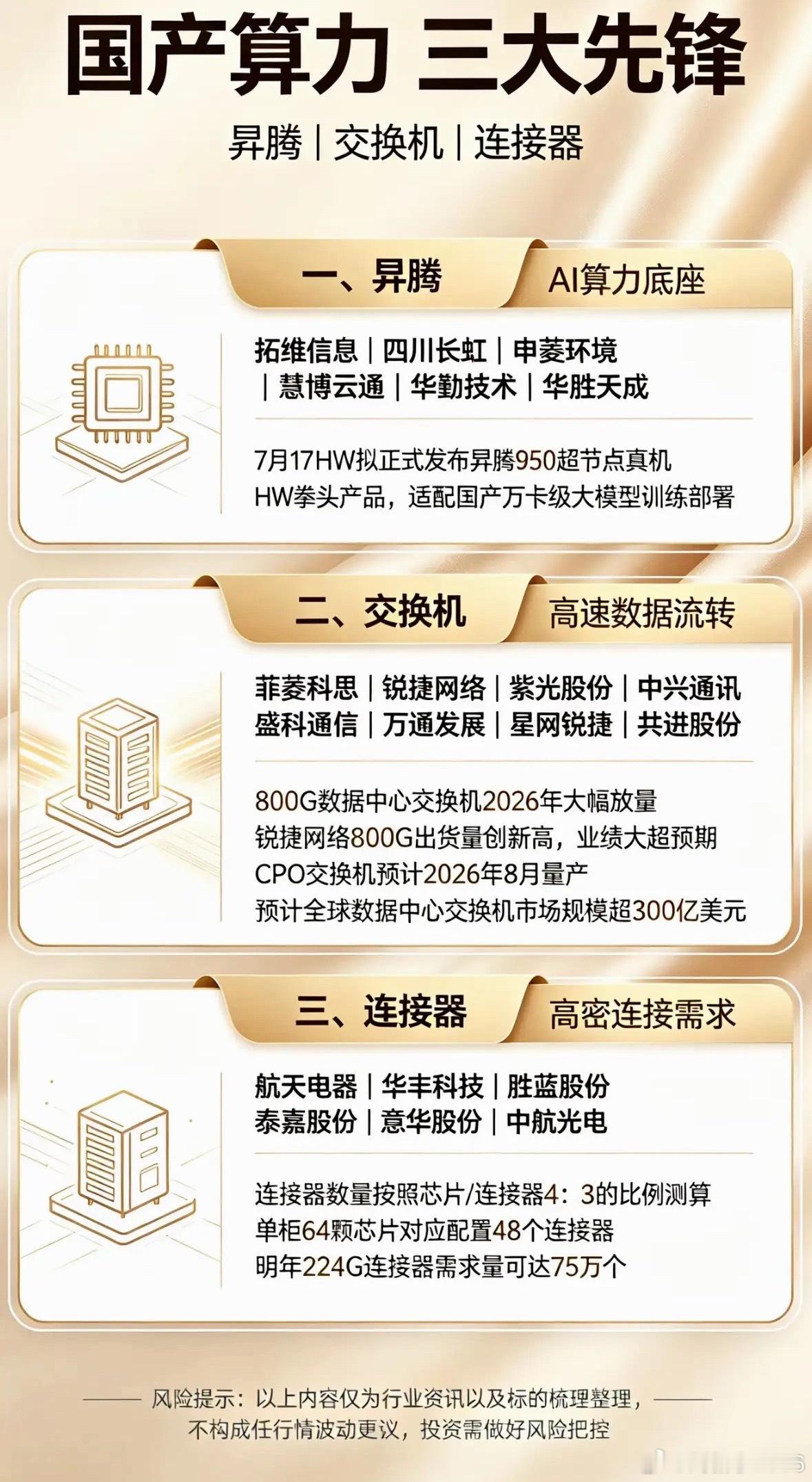

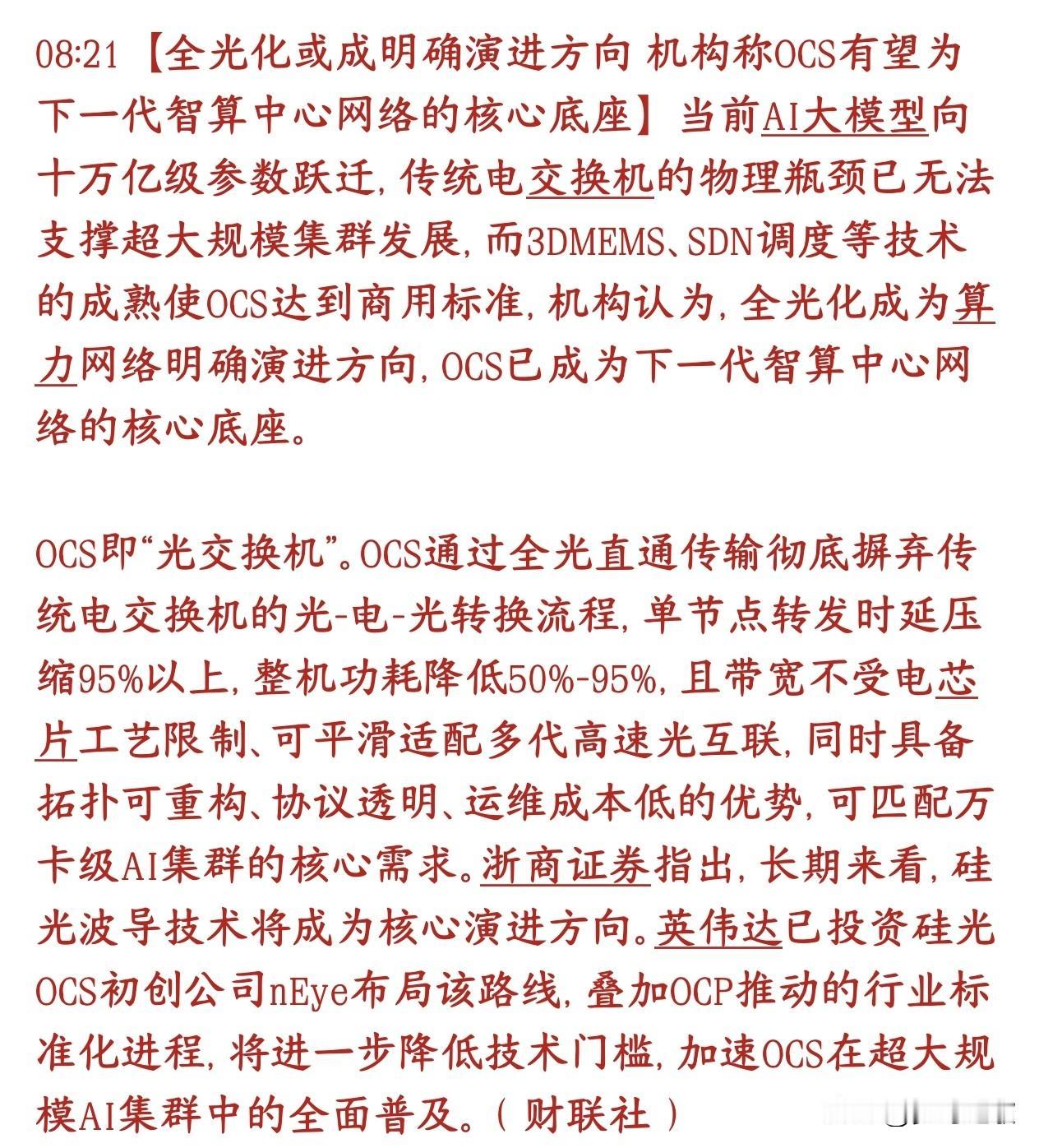

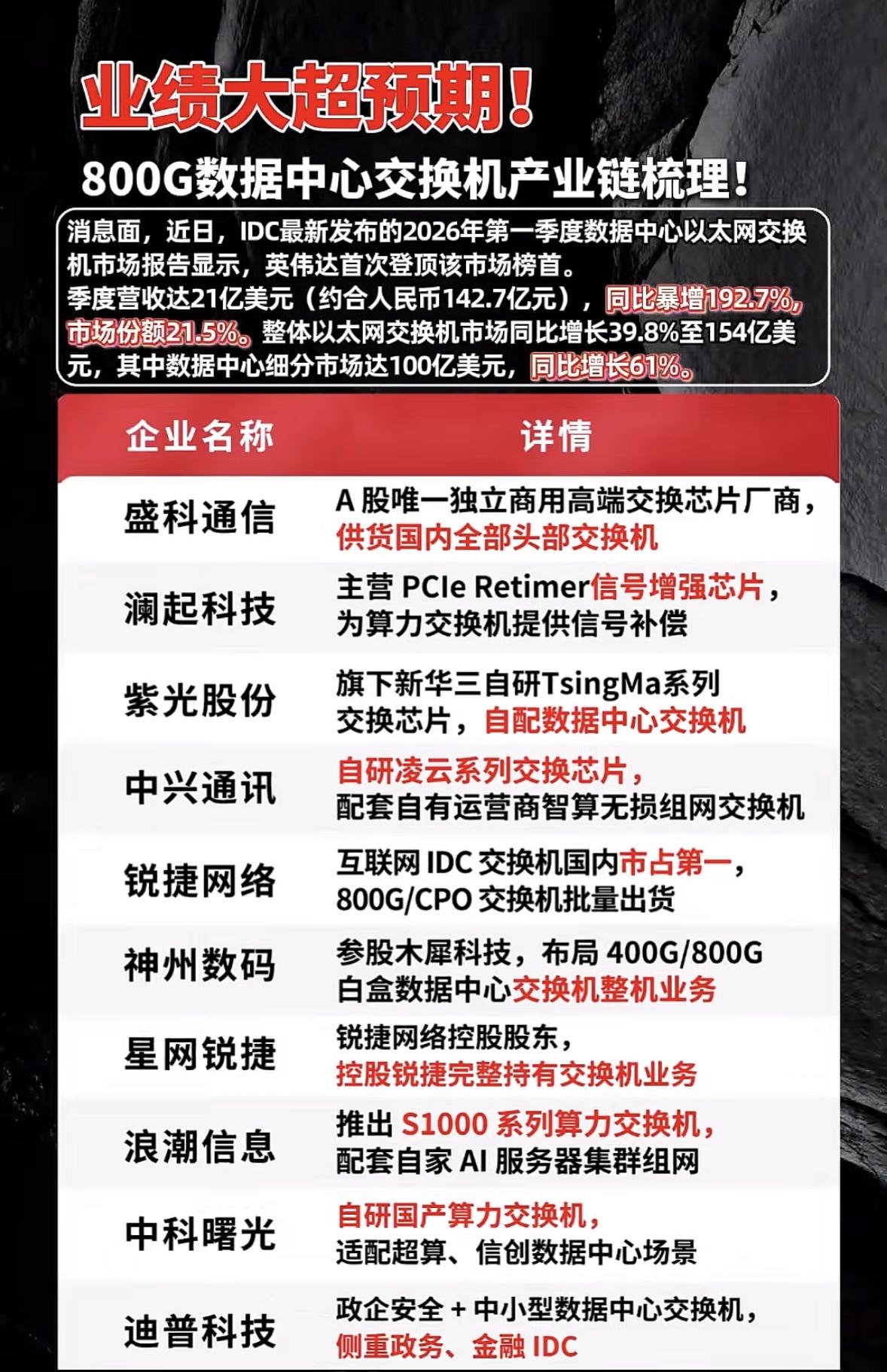

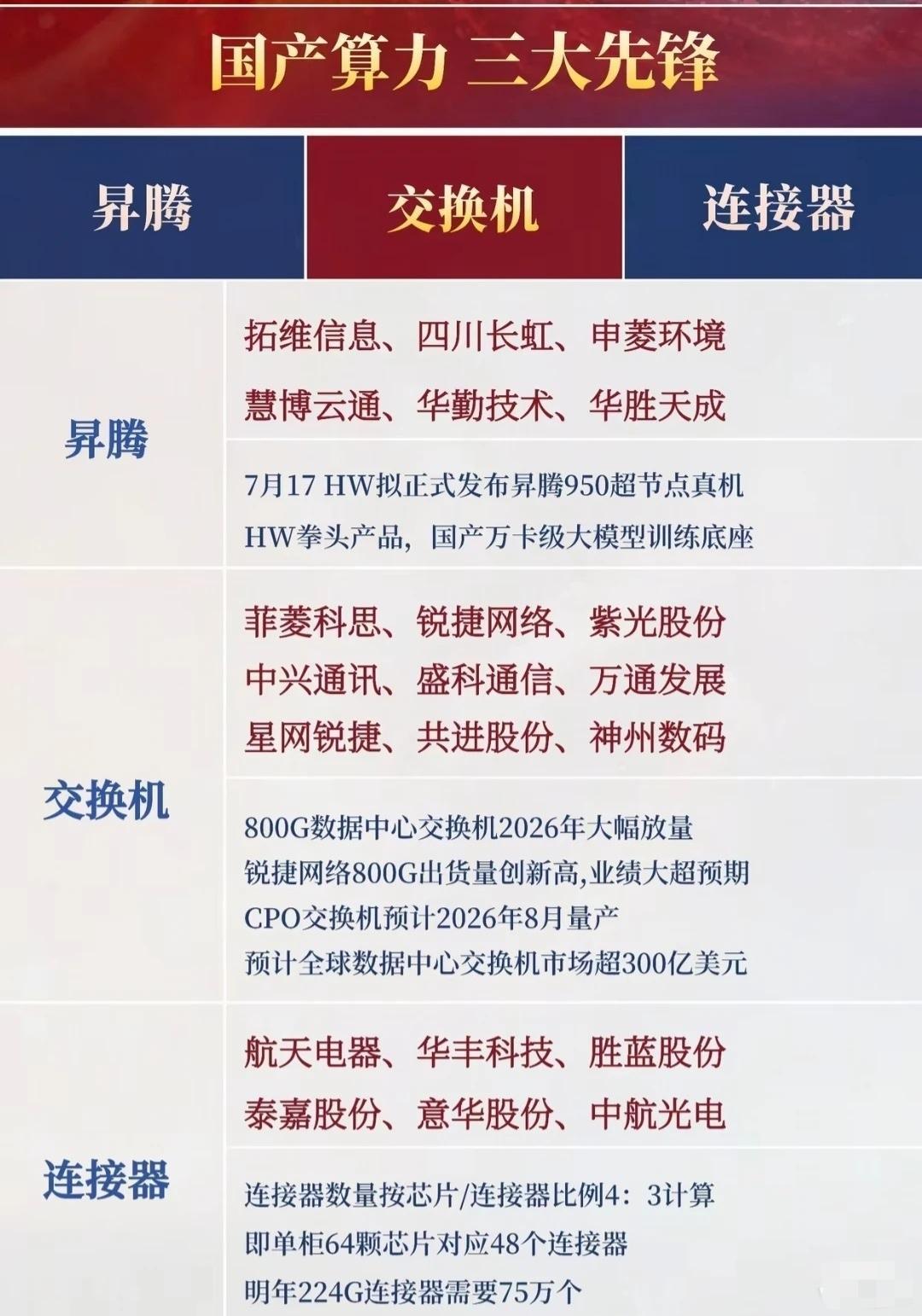

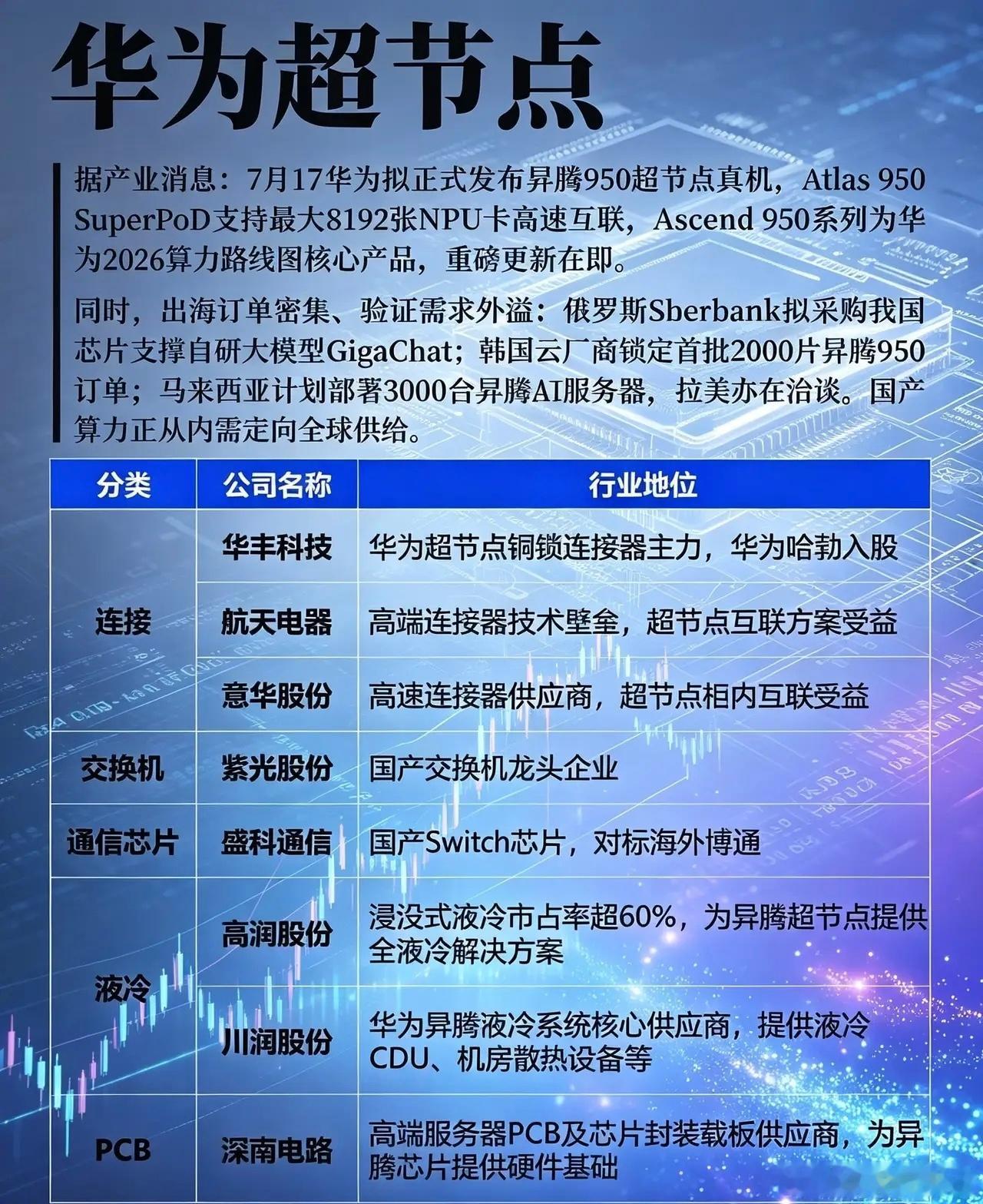

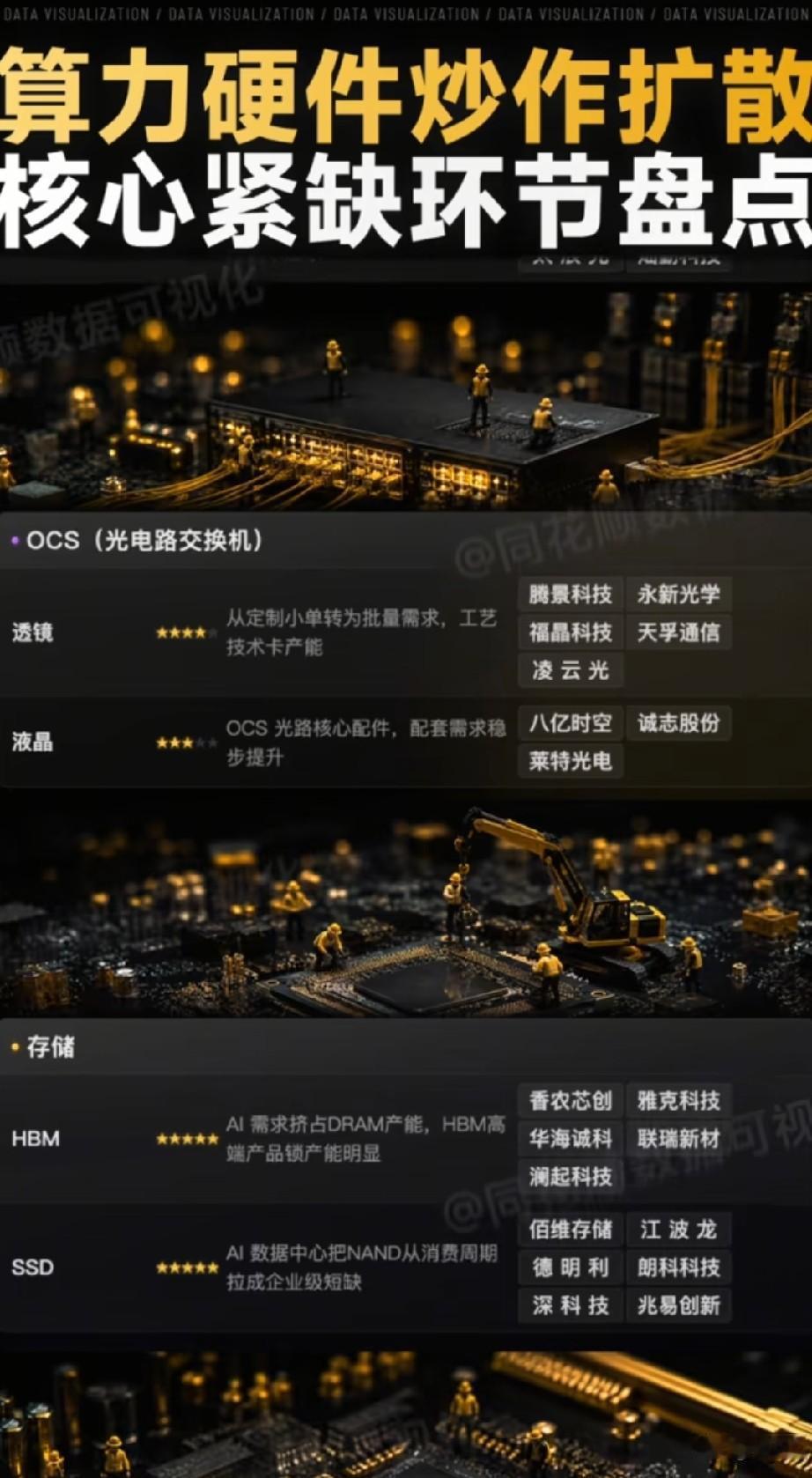

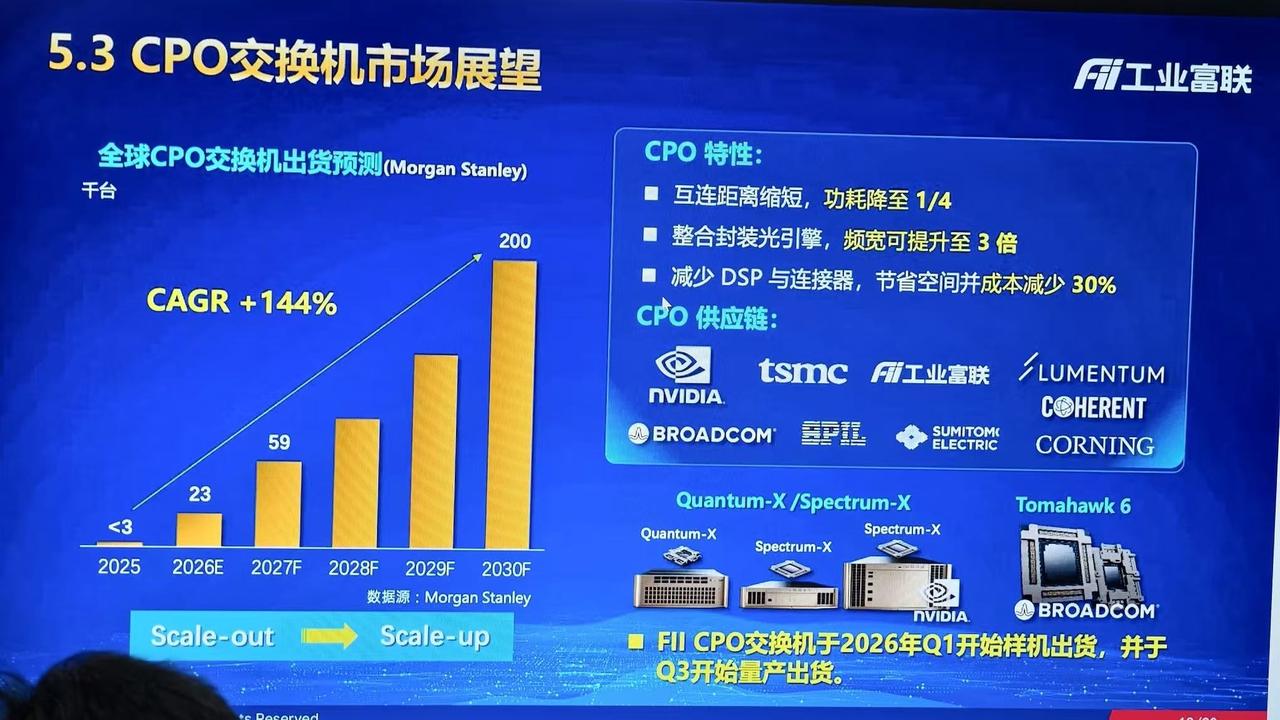

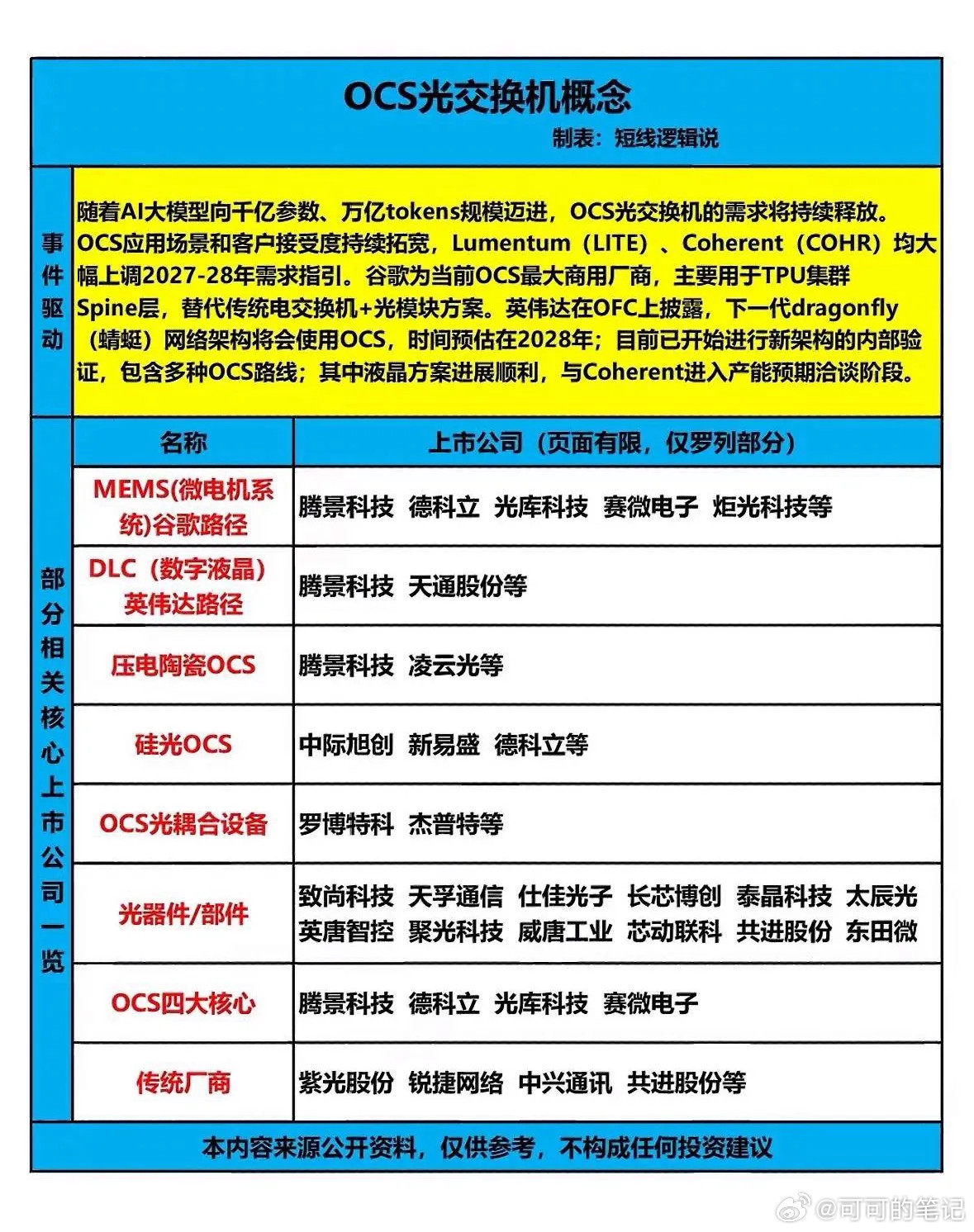

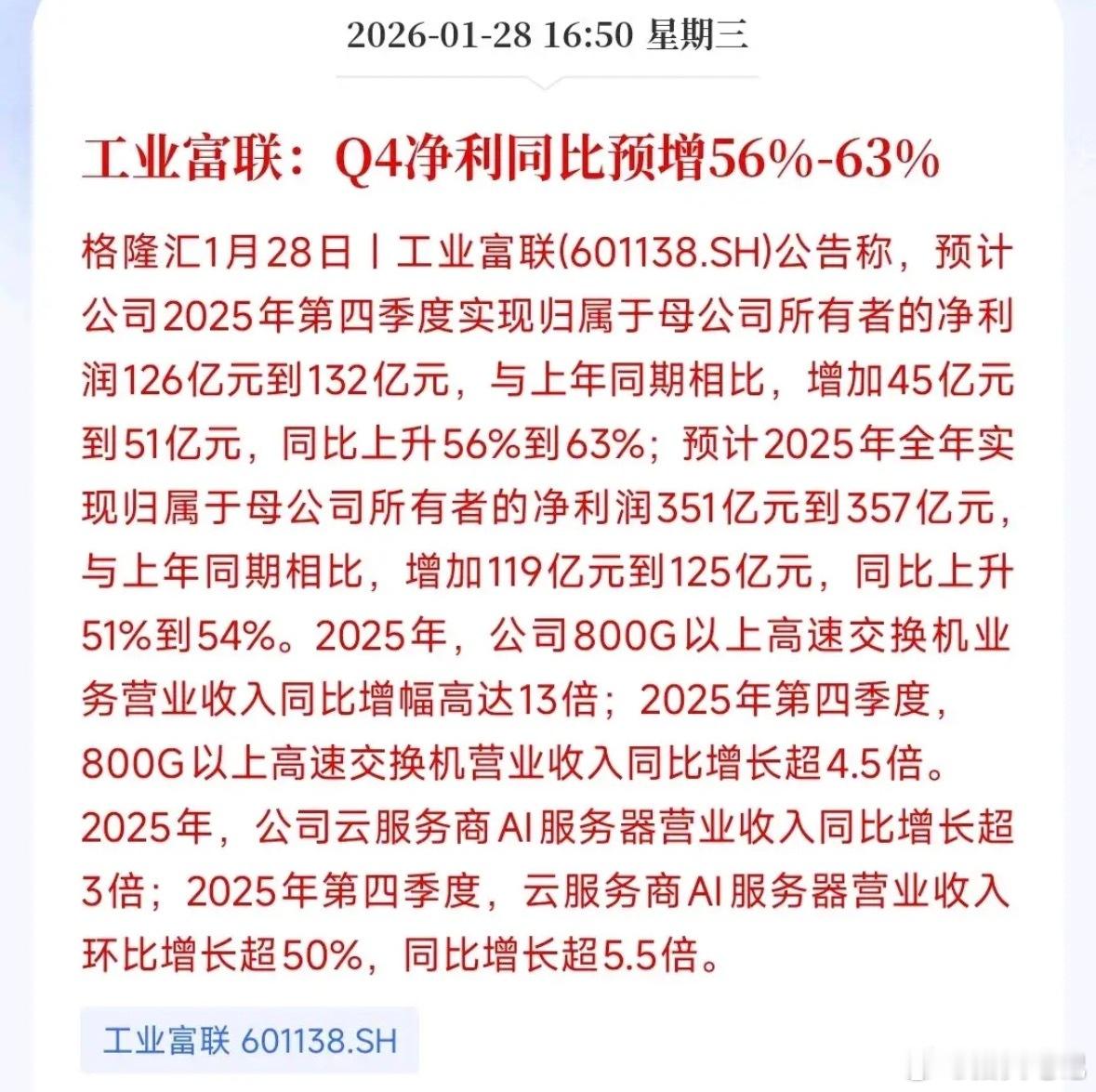

标签: 交换机

华为昇腾950超节点(SuperPoD)概念股完整梳理一、核心催化逻辑华为将于2

华为昇腾950超节点(SuperPoD)概念股完整梳理一、核心催化逻辑华为将于2026年7月17日发布Atlas950超节点,单集群最大支持8192张昇腾NPU高速互联,是国产万卡级大模型训练核心算力底座。海外订单持续落地:韩国2000片、马来西亚3000台AI服务器、俄罗斯、拉美批量采购,国产算力出海打开增量空间,带动全产业链需求爆发。二、全产业链细分标的(按赛道分类)1.高速连接(超节点卡间/柜内互联核心)1.华丰科技华为超节点铜缆连接器主力,哈勃投资入股,224G高速连接器批量供货384/950超节点,供应链份额领先。2.航天电器高端军工级高速连接器,技术壁垒高,适配超节点长距离高速互联方案。3.意华股份224G高速连接器第二供应商,机柜内高密度互联核心受益。2.交换机整机紫光股份国产交换机绝对龙头,配套超节点集群Scale-up交换网络设备,深度适配昇腾集群低延迟互联。3.国产通信交换芯片(自主可控核心)盛科通信国内稀缺高端以太网交换芯片厂商,自研芯片对标博通,完美适配万卡超节点多芯片互联,超节点交换芯片需求增量显著。4.液冷散热(超高功耗算力刚需)1.高澜股份浸没式液冷国内市占率超60%,提供昇腾超节点全套全液冷解决方案,中标多运营商大额算力液冷订单。2.川润股份华为昇腾官方液冷核心供应商,供货CDU液冷分配单元、机房散热整机,384超节点CDU份额领先。5.高端PCB+芯片载板深南电路高端AI服务器PCB、芯片封装载板双龙头,昇腾NPU、交换机底层硬件核心载体。6.先进封装(昇腾950Chiplet/HBM封装)长电科技华为核心封测合作方,承接昇腾950先进封装、Chiplet异构封装业务,国产高端算力封装唯一大规模落地厂商。7.昇腾AI服务器整机(出货量弹性最大)1.高新发展参股华鲲振宇,华为昇腾服务器核心代工,天宫系列昇腾整机出货量行业第一,占据华为AI服务器过半份额。2.四川长虹参股华鲲振宇,昇腾服务器代工厂商,受益整机批量交付。3.拓维信息华为同舟伙伴,鲲鹏+昇腾双认证服务器,灵衢互联适配超节点集群。4.浪潮信息自研超节点服务器元脑SD200/HC1000,支持64路国产GPU互联,国内算力集群头部厂商。5.华勤技术全栈计算+网络节点设计能力,2026下半年超节点项目大规模交付,全年相关收入预计破百亿。8.高速光模块(超节点光互联“光引擎”)1.中际旭创全球光模块龙头,华为CloudMatrix384超节点1.6T光模块主力供应商,承接海外算力订单。2.光讯科技液冷光模块+超节点机间互联方案,适配高密度液冷机柜光互联需求。3.华工科技高速光模块+封装一体化,昇腾超节点“光引擎”核心供应商。三、产业链逻辑总结1.核心增量环节:交换芯片、高速连接器、液冷(超节点架构带来数倍增量)2.业绩弹性环节:服务器整机、光模块(海外批量订单落地,出货快速放量)3.底层硬件壁垒:先进封装、高端PCB,算力芯片国产化刚需4.长期逻辑:国产算力替代+全球出海双主线,7月17日昇腾950发布会为短期催化风险提示:内容仅产业信息梳理,不构成投资建议;行业竞争、订单落地不及预期、技术迭代存在不确定性。

怎么每次交换机,紫光都那么拉胯呢。。。这是差点A杀下来,但从技术上看,低点没有前

怎么每次交换机,紫光都那么拉胯呢。。。这是差点A杀下来,但从技术上看,低点没有前面低点低,可能是做二重底,4浪结束,猛起大五浪么???你可是要去港股上市的,怎么还不发力

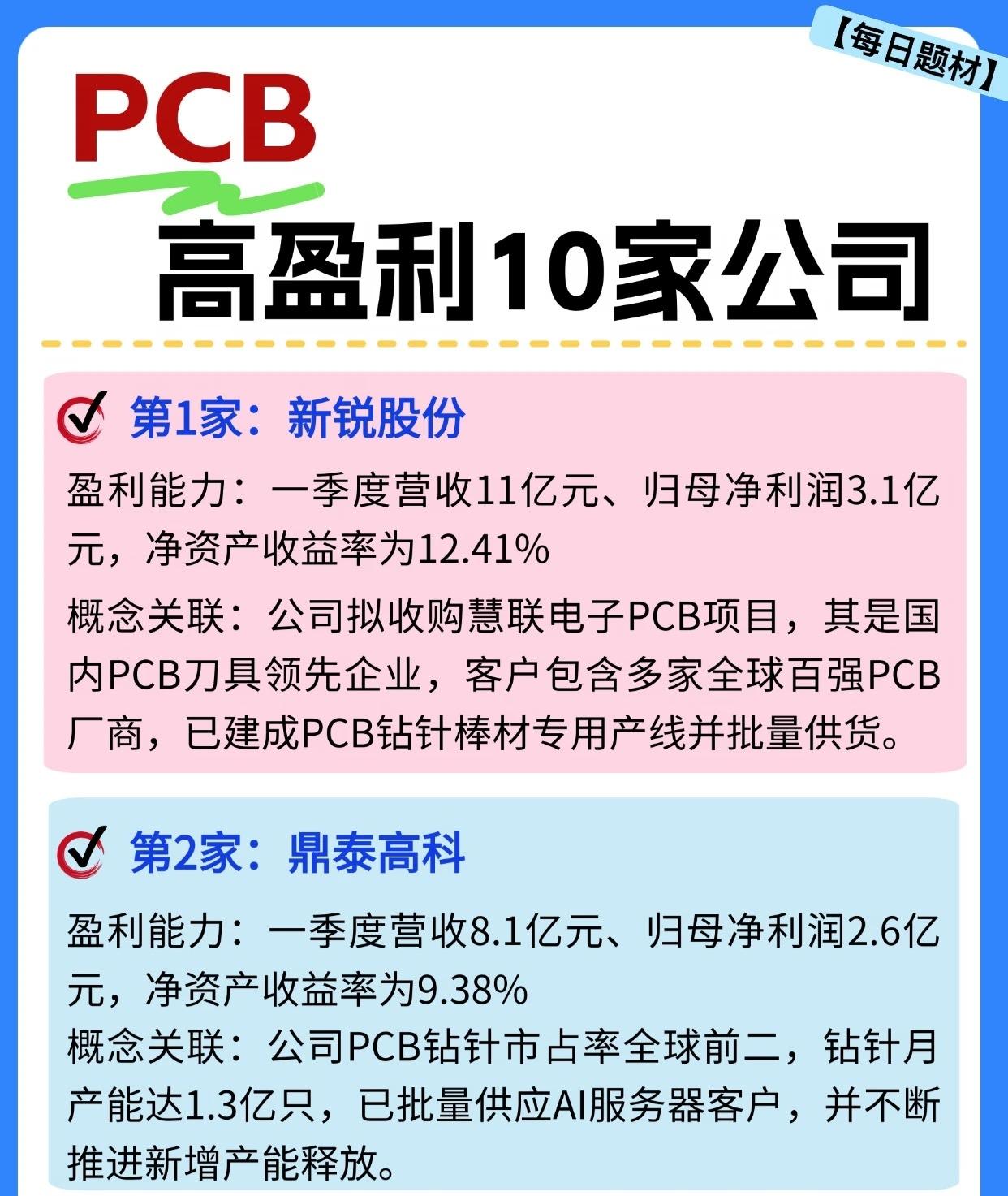

PCB,盈利能力最强的10家公司:第10家:金安国纪盈利能力:一季度营收12.6

PCB,盈利能力最强的10家公司:第10家:金安国纪盈利能力:一季度营收12.6亿元、归母净利润2亿元,净资产收益率为5.44%概念关联:覆铜板行业国内前三,业绩增长受益于覆铜板价量齐升,去年11月募资13亿元投建年产4000万平方米高级覆铜板项目。第9家:生益科技盈利能力:一季度营收81亿元、归母净利润11.5亿元,净资产收益率为6.68%概念关联:全球领先的覆铜板生产商,产品种类覆盖高速、高频、封装等高端领域,近期52亿元高端覆铜板项目通过并推进,强化供给能力。第8家:生益电子盈利能力:一季度营收24亿元、归母净利润4.4亿元,净资产收益率为7.47%概念关联:高端PCB制造商,具备800G光模块PCB批量交付能力,2025年AI算力PCB业务收入同比高增242%,5月拟募资25亿元建设高多层算力PCB项目。第7家:胜宏科技盈利能力:一季度营收55亿元、归母净利润12.8亿元,净资产收益率为7.62%概念关联:全球PCB百强企业,AI算力卡、交换机市占率全球领先,多款高端PCB产品大规模量产,目前在手订单饱满,且向高端领域扩产。第6家:沪电股份盈利能力:一季度营收62亿元、归母净利润12.4亿元,净资产收益率为7.81%概念关联:全球高端PCB领先企业,数据中心、22层级以上、交换机PCB等市占率全球领先,新增产能预计二季度释放。第5家:宏和科技盈利能力:一季度营收4.4亿元、归母净利润1.4亿元,净资产收益率为8.15%概念关联:国内少数具备极薄布、高端电子布生产能力的厂商,属于PCB行业上游材料供应商,是覆铜板、PCB关键材料,持续扩产高端产能。第4家:中钨高新盈利能力:一季度营收70亿元、归母净利润9.2亿元,净资产收益率为9.03%概念关联:控股子公司金洲精工是国内PCB微钻领先企业,切入数据中心高端PCB领域,其扩产项目获批,建设期一年,将新增1.5亿只年产能。第3家:广合科技盈利能力:一季度营收19亿元、归母净利润3.9亿元,净资产收益率为9.28%概念关联:公司算力PCB收入占比约80%,完成800G交换机板、GPU主板等高端产品量产,持续扩大高端PCB产能,并布局商业航天领域。第2家:鼎泰高科盈利能力:一季度营收8.1亿元、归母净利润2.6亿元,净资产收益率为9.38%概念关联:公司PCB钻针市占率全球前二,钻针月产能达1.3亿只,已批量供应AI服务器客户,并不断推进新增产能释放。第1家:新锐股份盈利能力:一季度营收11亿元、归母净利润3.1亿元,净资产收益率为12.41%概念关联:公司拟收购慧联电子PCB项目,其是国内PCB刀具领先企业,客户包含多家全球百强PCB厂商,已建成PCB钻针棒材专用产线并批量供货。总的来说,随着AI算力需求持续爆发,PCB行业正迎来量价齐升的高景气周期,高端化升级趋势也愈发清晰。从核心材料、关键部件到高端PCB制造,上述企业凭借在PCB产业链的深度布局,实现一季度高净资产收益率,展现出强劲的盈利能力,也从侧面印证了产业链的繁荣发展。说明:为统一标准,本文以净资产收益率进行排序,不构成任何投资建议,仅供交流参考,同时企业经营发展存在不确定性,大家还需独立判断、审慎阅读。

![信息安全之光猫、路由器、交换机、AP的区别[赞]](http://image.uczzd.cn/1853705676744083131.jpg?id=0)

人工智能与数字经济:运营商:中国移动、中国电信、中国联通;服务器:中兴通讯、紫光

人工智能与数字经济:运营商:中国移动、中国电信、中国联通;服务器:中兴通讯、紫光股份;交换机:中兴通讯、紫光股份、锐捷网络、盛科通信;工业交换机:东土科技、映翰通、三旺通信;光芯片:源杰科技、仕佳光子;光器件:天孚通信、长芯博创、光库科技、中瓷电子、光迅科技、铭普光磁、鼎通科技、太辰光;光模块:中际旭创、新易盛、剑桥科技;AIDC:润泽科技、光环新网、奥飞数据、数据港、科华数据、润建股份;散热:英维克、申菱环境、高澜股份、科创新源;云办公&云应用:亿联网络、星网锐捷、梦网科技、会畅通讯;通信+AIGC应用:彩讯股份、梦网科技;6G与卫星互联网:低轨卫星:微波电子:盛路通信;基站天线:盛路通信、通宇通讯;微波天线:通宇通讯;核心网:信科移动;相控阵TR芯片:铖昌科技;宽带移动通信设备:上海瀚讯;无线通信:海格通信;北斗导航:海格通信;高精度定位:华测导航、中海达;通信+新能源:通信+海风:亨通光电、中天科技;通信+智能汽车:激光雷达:天孚通信、中际旭创、光库科技;通信模组:移远通信、广和通、美格智能;通信终端:移为通信、海能达;传感器:汉威科技、四方光电;连接器:意华股份、鼎通科技;结构件:瑞玛精密;空气悬挂:瑞玛精密。

算力产业九大核心板块及龙头个股梳理本文涵盖算力产业从底层硬件到基础设施、上层服务

算力产业九大核心板块及龙头个股梳理本文涵盖算力产业从底层硬件到基础设施、上层服务及配套的完整产业链,各板块协同支撑AI、数字经济算力需求,永鼎股份作为光模块核心参与者深度受益行业扩容。1.数据中心-奥飞数据:第三方IDC龙头,核心节点覆盖华南/华北,受益东数西算,业务规模持续扩张-科华数据:IDC建设+电源技术双优,模块化解决方案,海外布局深、技术壁垒高-数据港:绑定头部互联网企业,聚焦一线核心节点,机柜利用率与现金流稳定2.云计算-紫光股份:云计算基建核心供应商,新华三提供全栈产品,政务/行业云布局深入-浪潮信息:全球云计算服务器龙头,国内市占率第一,适配AI大模型训练需求-深信服:云计算+网络安全双赛道,超融合基建产品领先,中小云市场份额突出3.算力租赁-鸿博股份:与英伟达合作,主打高性能GPU算力服务,覆盖AI训练/推理场景-中贝通信:依托通信基建切入,聚焦边缘算力+智算中心,资源整合能力强-利通电子:自有数据中心布局GPU集群服务,重点服务生成式AI客户,协同效应显现4.光模块-中际旭创:全球龙头,市占率第一,800G/1.6T高端产品领先,绑定海外云厂商-永鼎股份:数通/电信市场全覆盖,高速光模块技术突破,海外布局同步推进-新易盛:国内核心供应商,400G/800G产品主流,客户含头部云厂商+运营商,产能灵活5.芯片制造-海光信息:国内高端处理器龙头,覆盖通用计算+AI加速,信创市场份额领先-景嘉微:国产GPU核心研发,产品应用军工/工业控制,设计验证能力完整-龙芯中科:自主CPU龙头,覆盖终端-服务器全场景,信创生态完善,国产替代空间大6.交换机-中兴通讯:全球通信设备龙头,芯片到整机自主研发,运营商市场份额领先-锐捷网络:企业级交换机龙头,适配AI算力网络,教育/金融行业口碑佳-烽火通信:核心通信设备商,交换机聚焦电信/政企,高可靠、低延迟特性突出7.电源设备-科华数据:IDC电源龙头,UPS+精密空调整体方案,全球客户覆盖,品牌影响力强-英维克:温控设备龙头,高效散热适配高密度算力,绑定头部云厂商-阳光电源:光伏逆变器全球龙头,布局IDC储能+电源方案,受益绿色算力政策8.服务器与网络设备-浪潮信息:全球服务器龙头,通用/AI服务器全覆盖,产能与技术迭代行业领先-中科曙光:国内高端服务器核心供应商,聚焦信创+超算,技术自主可控-紫光股份:新华三提供服务器+网络设备全栈产品,政企/云厂商服务能力突出9.算力调度-中科曙光:算力调度核心服务商,曙光智算平台覆盖超算/智算,技术壁垒高-中兴通讯:依托通信网络布局算力调度,端边云协同方案,适配5G+AI融合场景-神州数码:聚焦云算力调度分发,整合头部云厂商资源,渠道与生态能力完善总结:九大板块构成算力产业完整生态,龙头企业凭借技术、产能、客户资源优势支撑AI与数字经济算力需求;永鼎股份与各板块龙头同步受益全球算力基建升级及国产替代进程,行业长期增长确定性强。本文资讯、数据均来自网络公共信息,仅供参考,不构成任何投资建议!

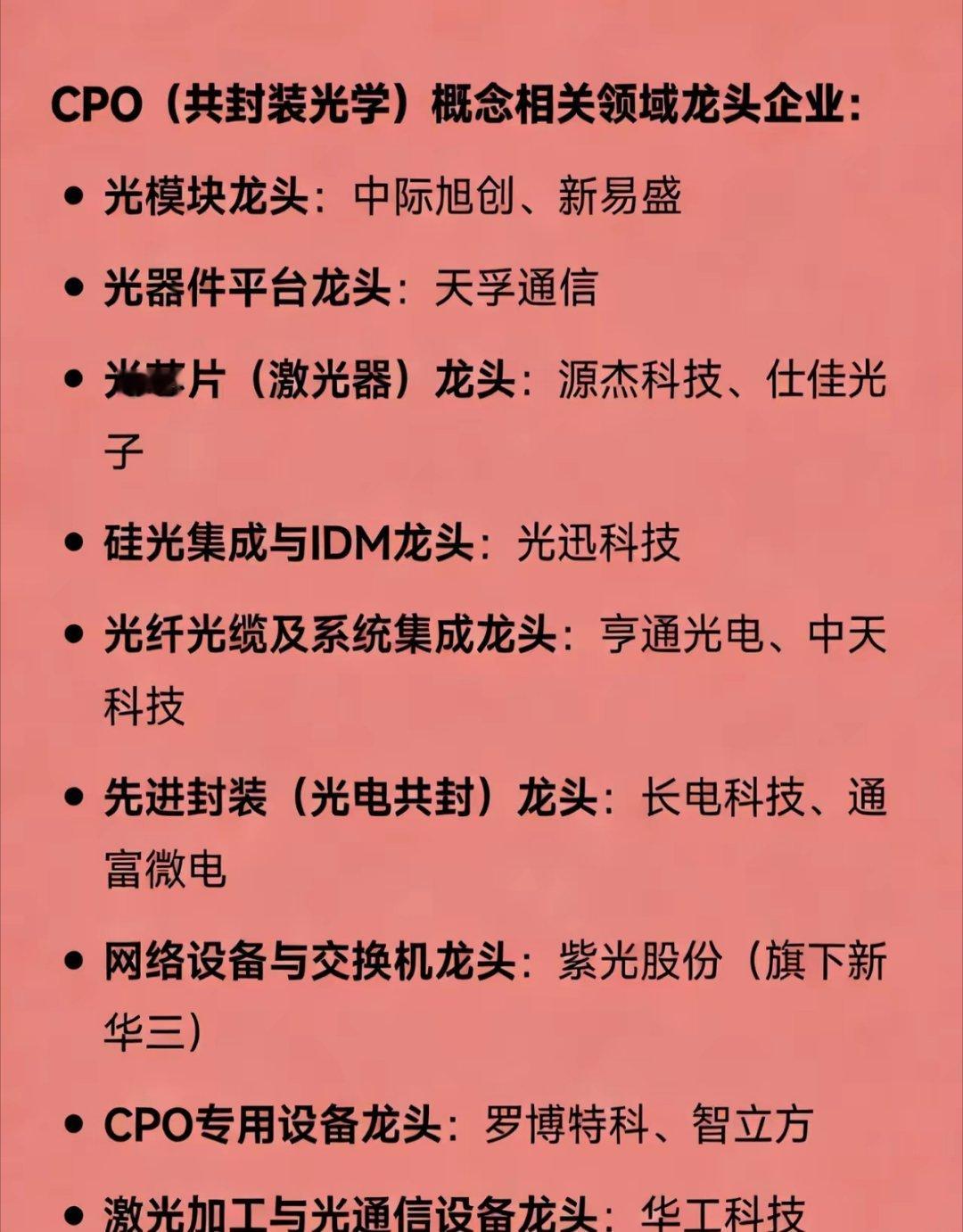

CPO(共封装光学)概念相关领域龙头企业:光模块龙头:中际旭创、新易盛光器件平台

CPO(共封装光学)概念相关领域龙头企业:光模块龙头:中际旭创、新易盛光器件平台龙头:天孚通信光芯片(激光器)龙头:源杰科技、仕佳光子硅光集成与IDM龙头:光迅科技光纤光缆及系统集成龙头:亨通光电、中天科技先进封装(光电共封)龙头:长电科技、通富微电网络设备与交换机龙头:紫光股份(旗下新华三)CPO专用设备龙头:罗博特科、智立方激光加工与光通信设备龙头:华工科技

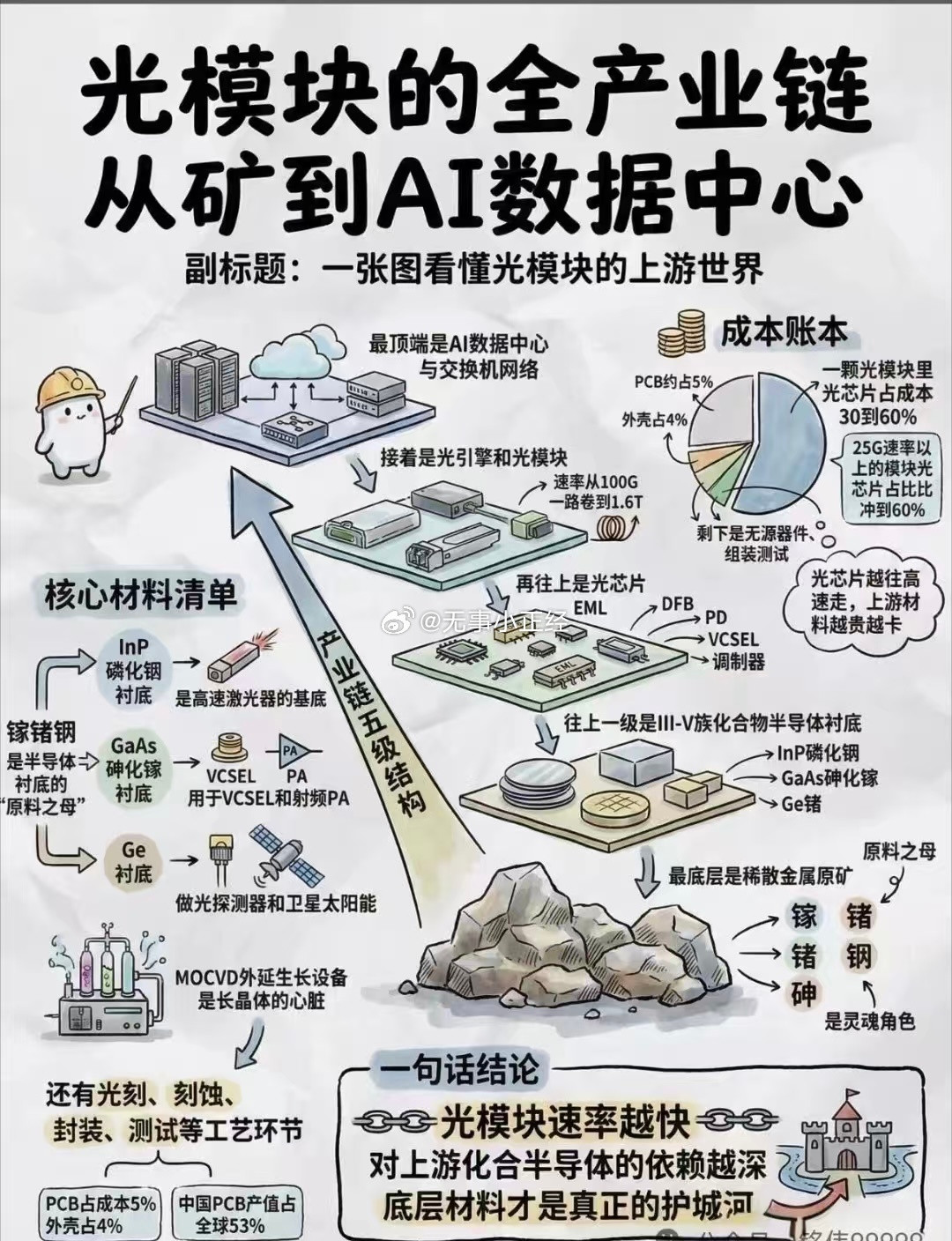

光模块市场2029年冲到370亿美元,但90%的利润正在被上游悄悄吸走。微软数

光模块市场2029年冲到370亿美元,但90%的利润正在被上游悄悄吸走。微软数据中心明年全面换CPO,国内三大运营商测试已启动。这不是技术迭代,是产业链的“权力转移”。价值从交换机、设备,流向了光芯片、连接器、材料这些不起眼的环节。塔尖的光芯片,国产替代空间巨大。光迅、源杰这些名字,你可能不熟,但它们卡住了技术的咽喉。塔身的材料与元件,是弹性最大的战场。光库、天孚、太辰光,它们的订单增速,直接决定了CPO落地的速度。塔基的交换机和PCB,是确定性最高的基石,但利润最薄。别盯着下游的热闹,要看上游的沉默。当微软、中国移动把真金白银砸向CPO,它们买的不是整机,而是芯片、是光纤、是特种材料。你的投资,应该和它们的采购清单对齐。技术浪潮里,最先被冲走的,是站在下游的人。而上游的礁石,正在被浪花反复打磨,越来越亮。

局域网交换机的5种主要技术

局域网交换机由于使用了虚拟线路交换方式,技术上可在各输入、输出端口之间互不争用带宽,或在不产生传输瓶颈的情况下,完成各端口间数据的高速传输,从而大大提高了网络信息点的数据传输,优化了网络系统。本文将围绕其5种...

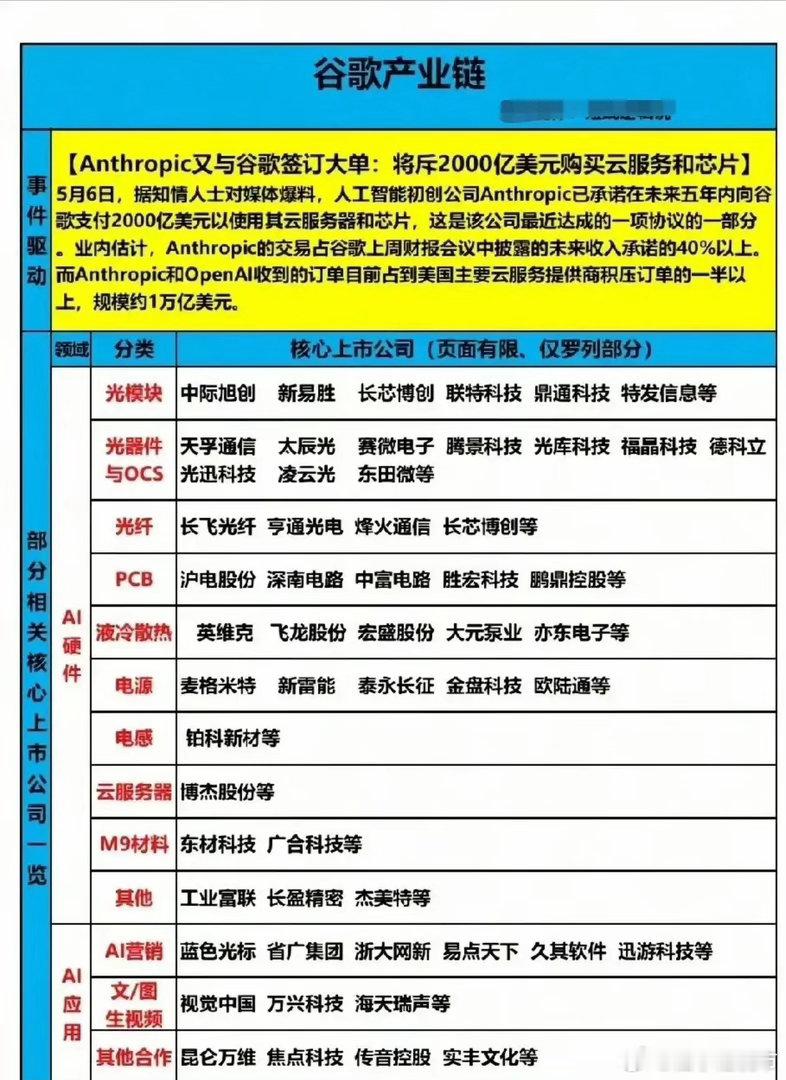

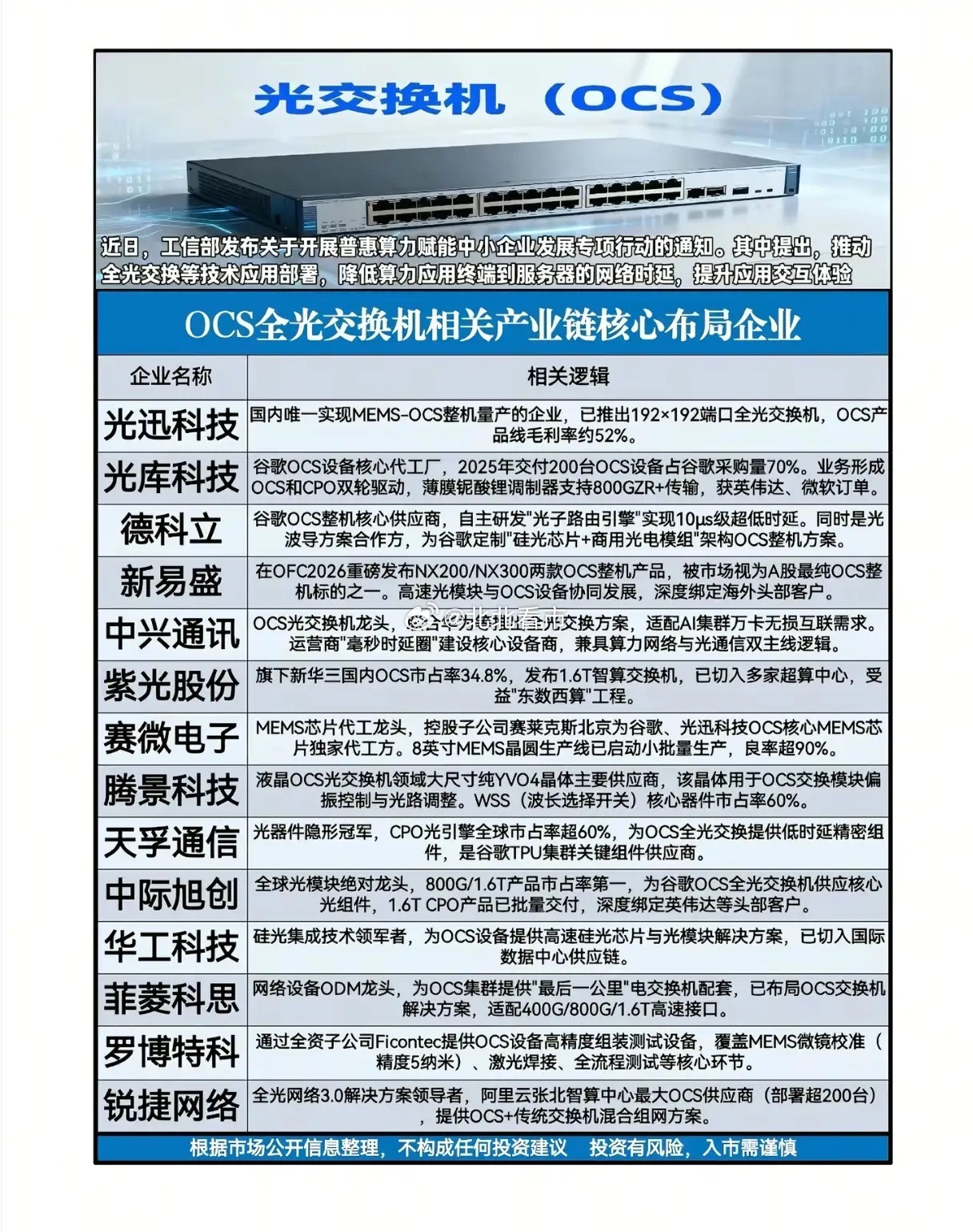

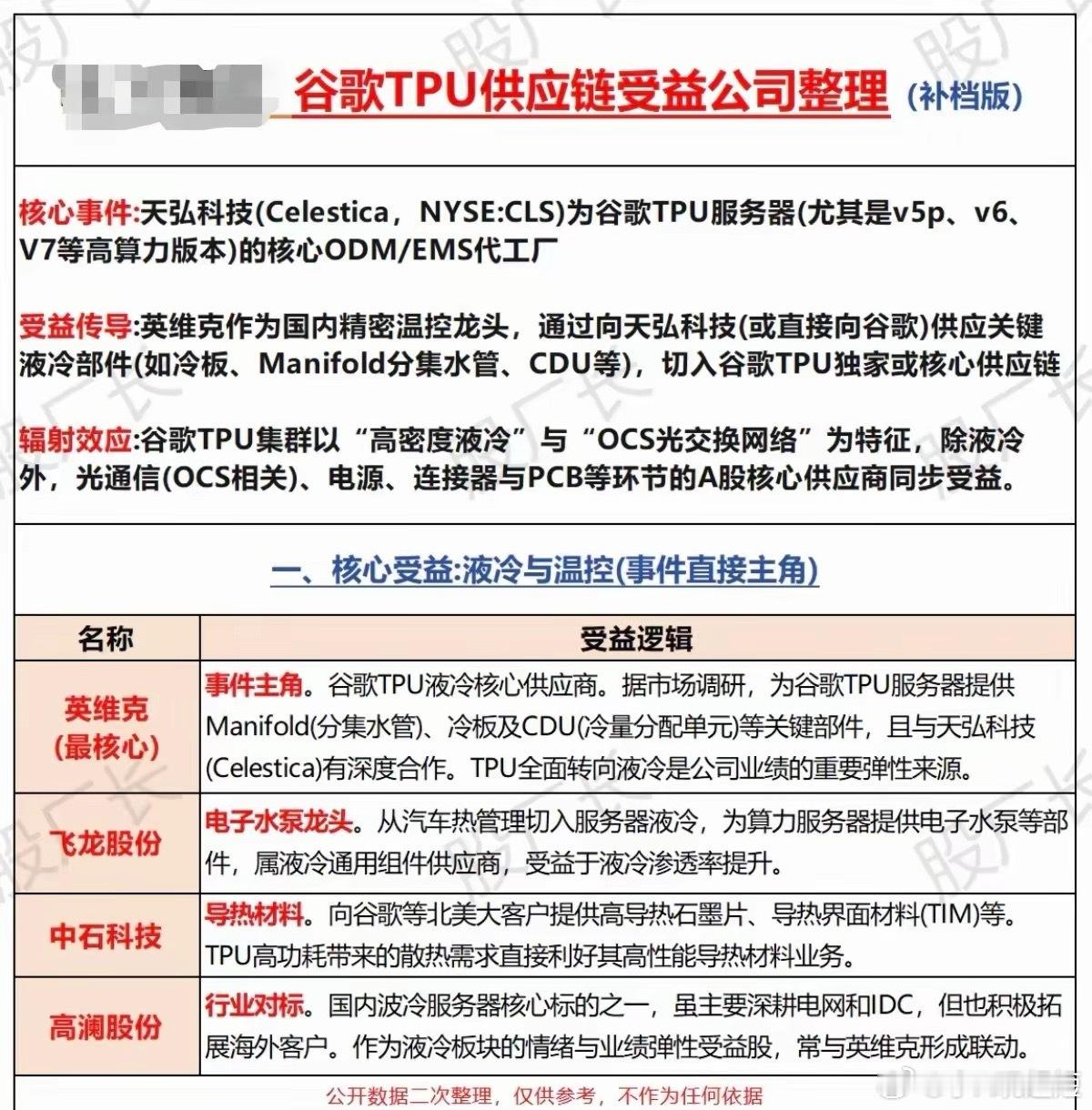

谷歌产业链核心龙头企业全景梳理围绕谷歌全产业链布局,以下为各细分领域核心龙头企业

谷歌产业链核心龙头企业全景梳理围绕谷歌全产业链布局,以下为各细分领域核心龙头企业整理,覆盖硬件、软件、算力、通信等关键环节:1.OCS交换机:太辰光、腾景科技、长芯博创、德科立2.CPO(相干光模块):中际旭创、新易盛、天孚通讯、光库科技3.PCB(印制电路板):胜宏科技、沪电股份、鼎通科技4.液冷技术:英维克、欧陆通、博杰股份5.多模态AI:万兴科技、当虹科技、昆仑万维6.广告营销服务:蓝色光标、易点天下、省广集团7.算力芯片:寒武纪、工业富联8.消费电子:立讯精密、福蓉科技、水晶光电9.光纤通信:长芯博创、长飞光纤、长飞光纤光缆⚠️温馨提示:本文素材源自网络,仅为信息整理与学习参考,不构成任何投资买卖建议。若存在内容雷同,纯属巧合,请勿盲目跟风操作,感谢理解!