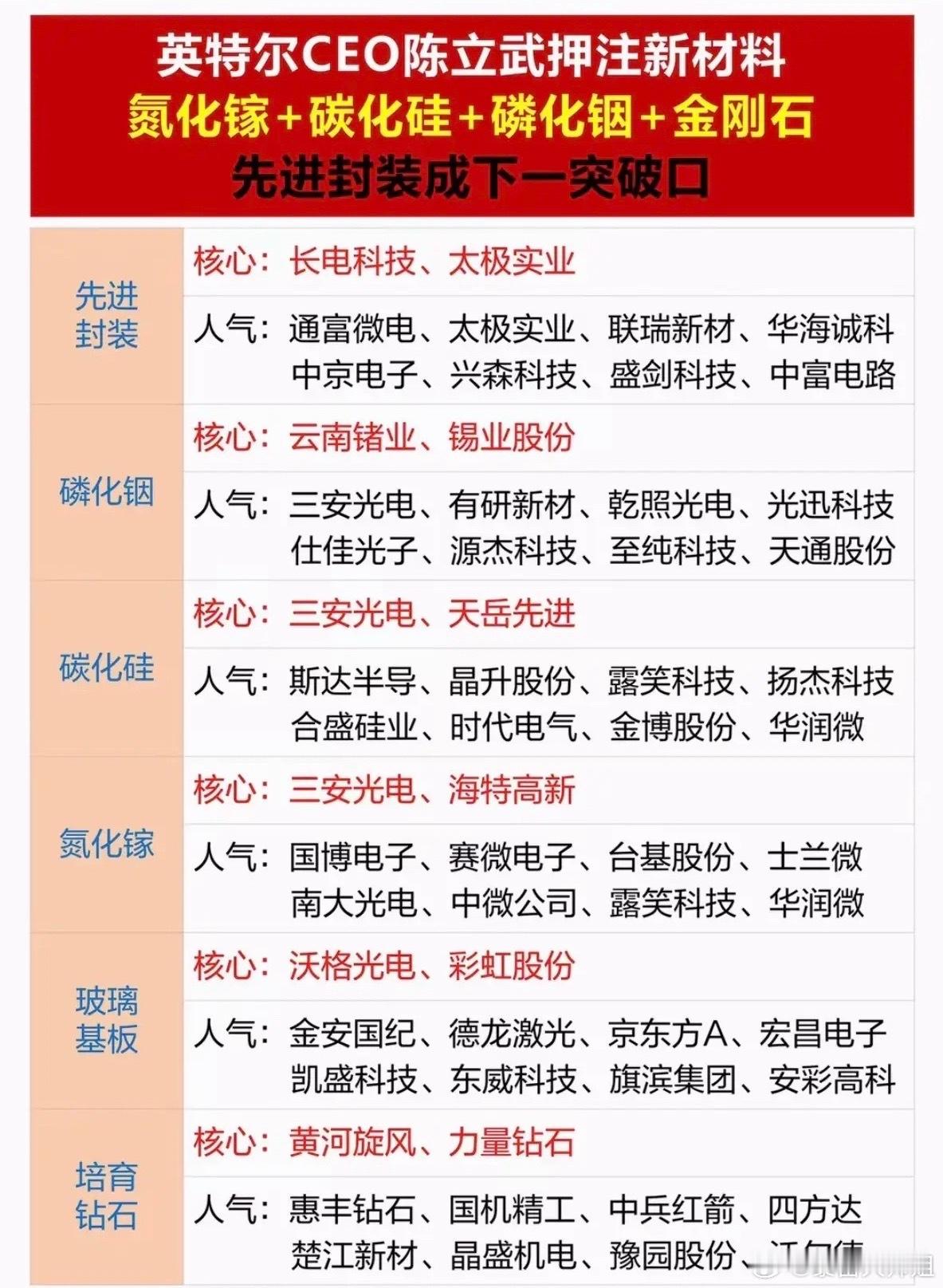

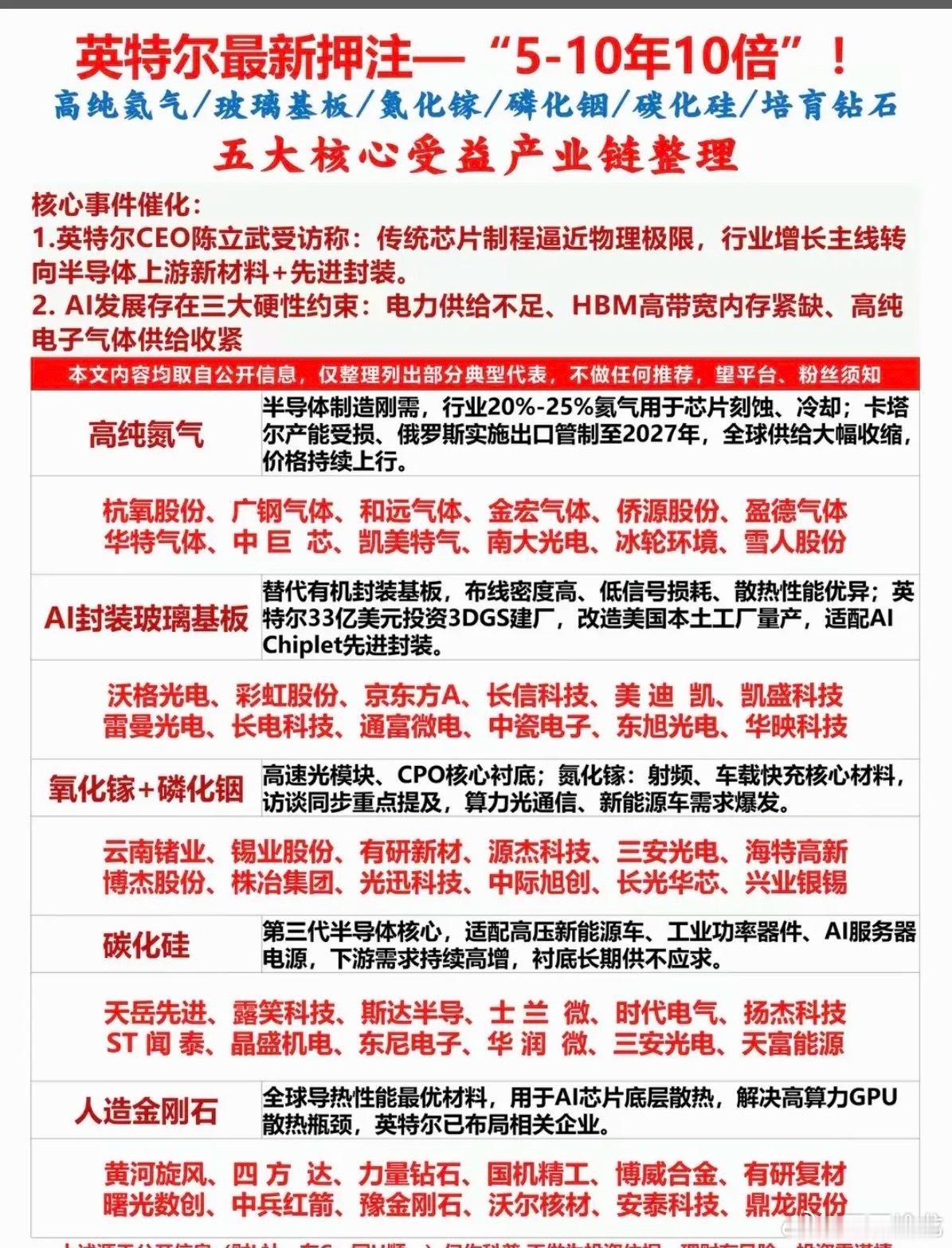

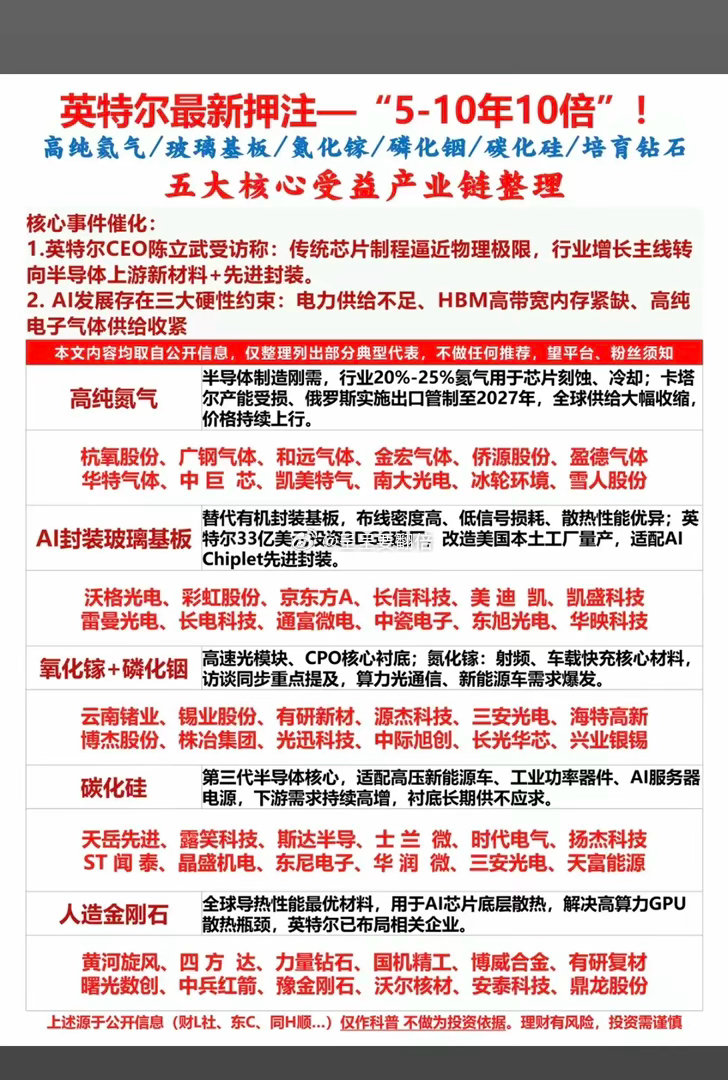

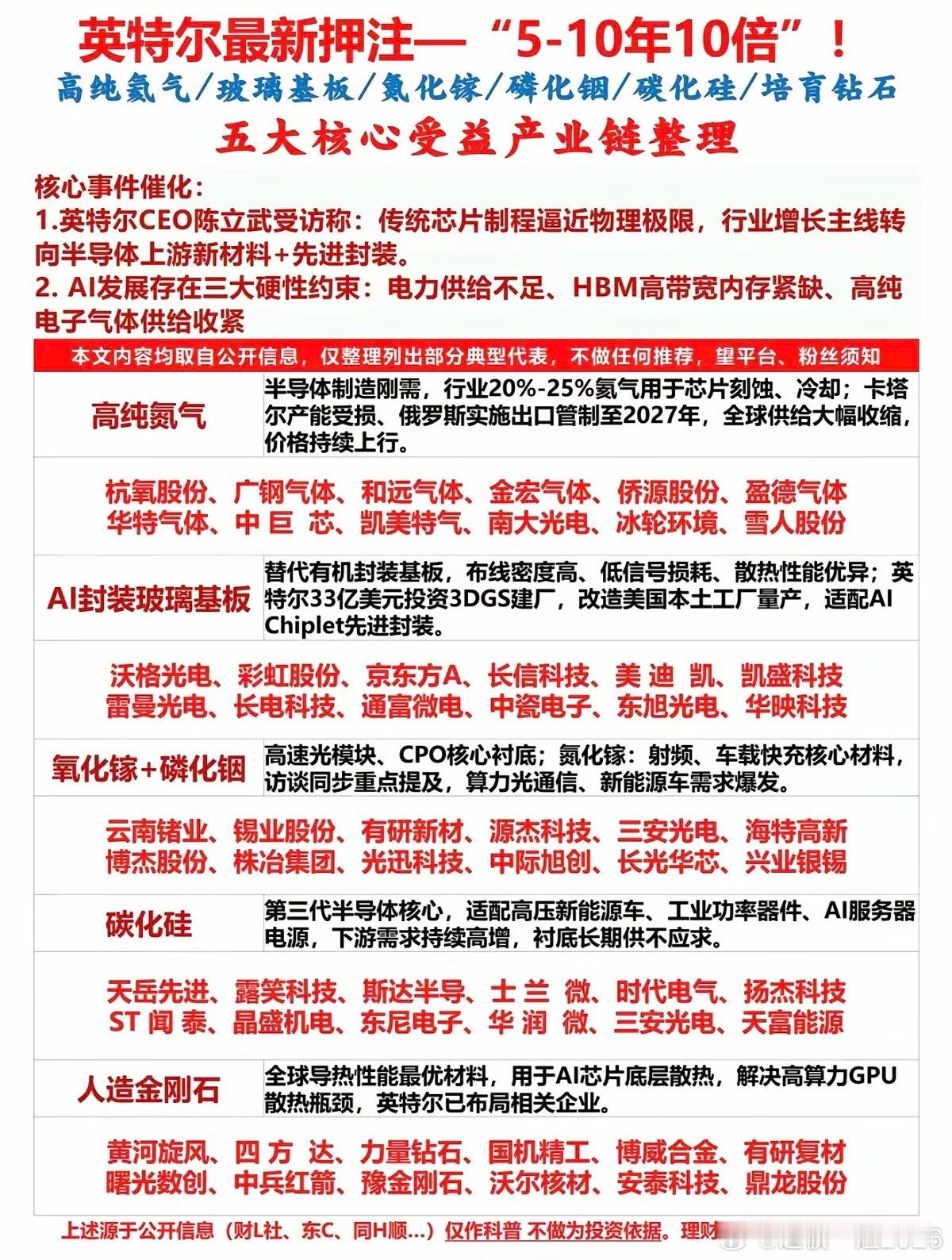

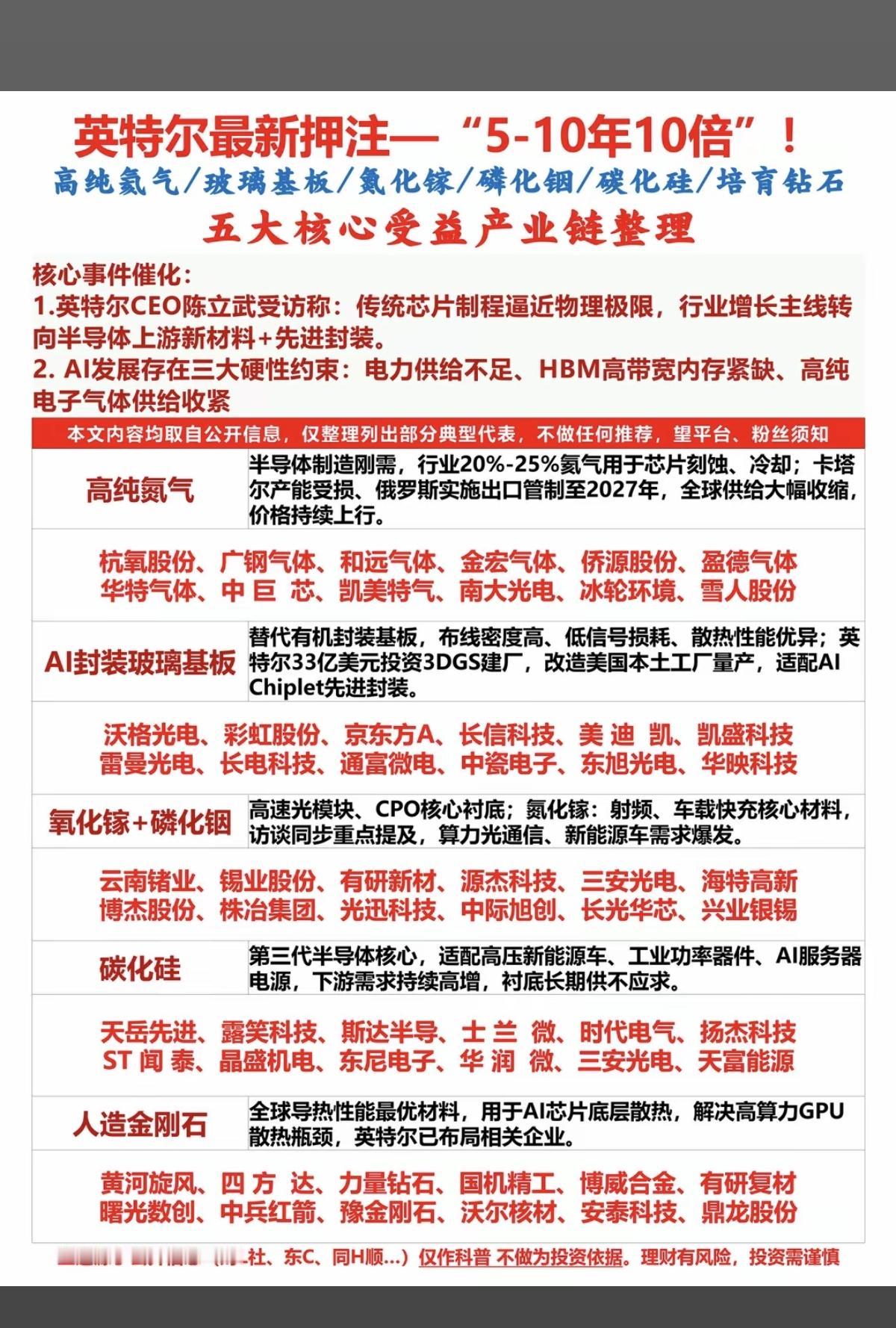

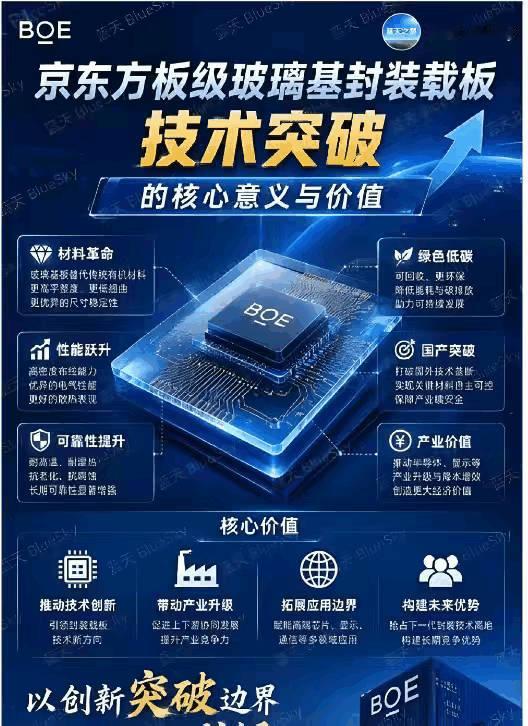

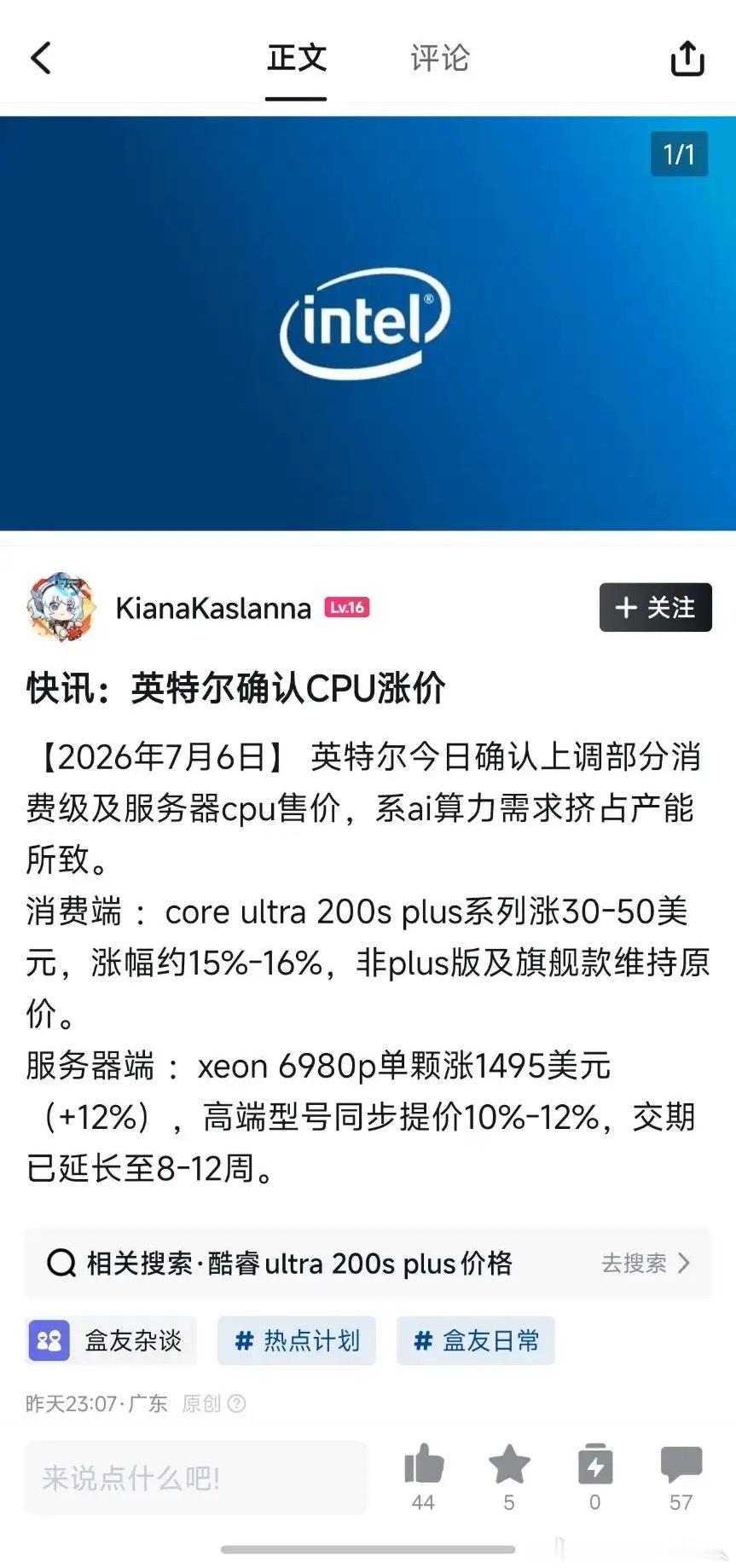

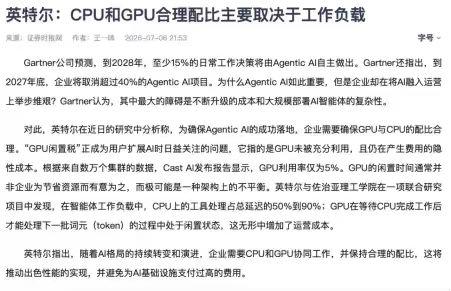

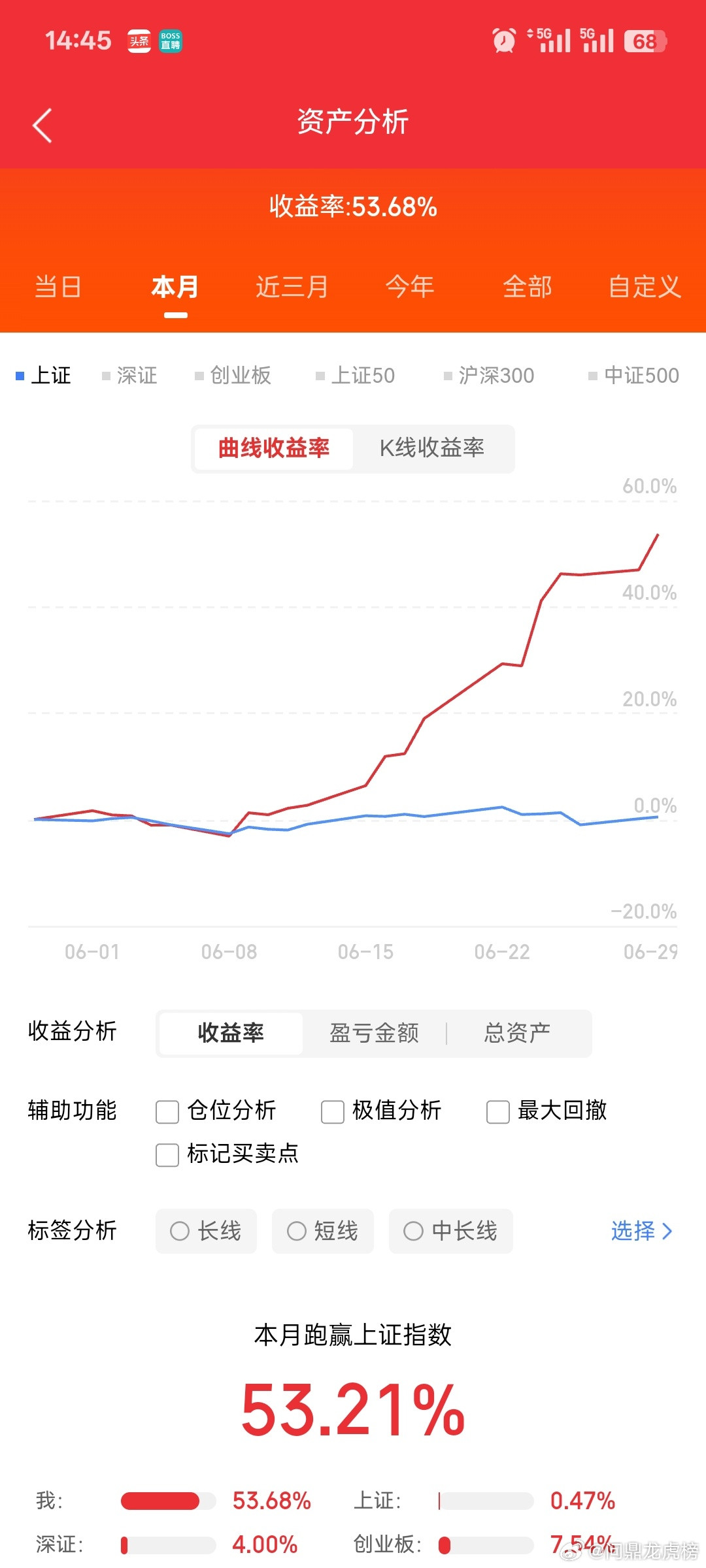

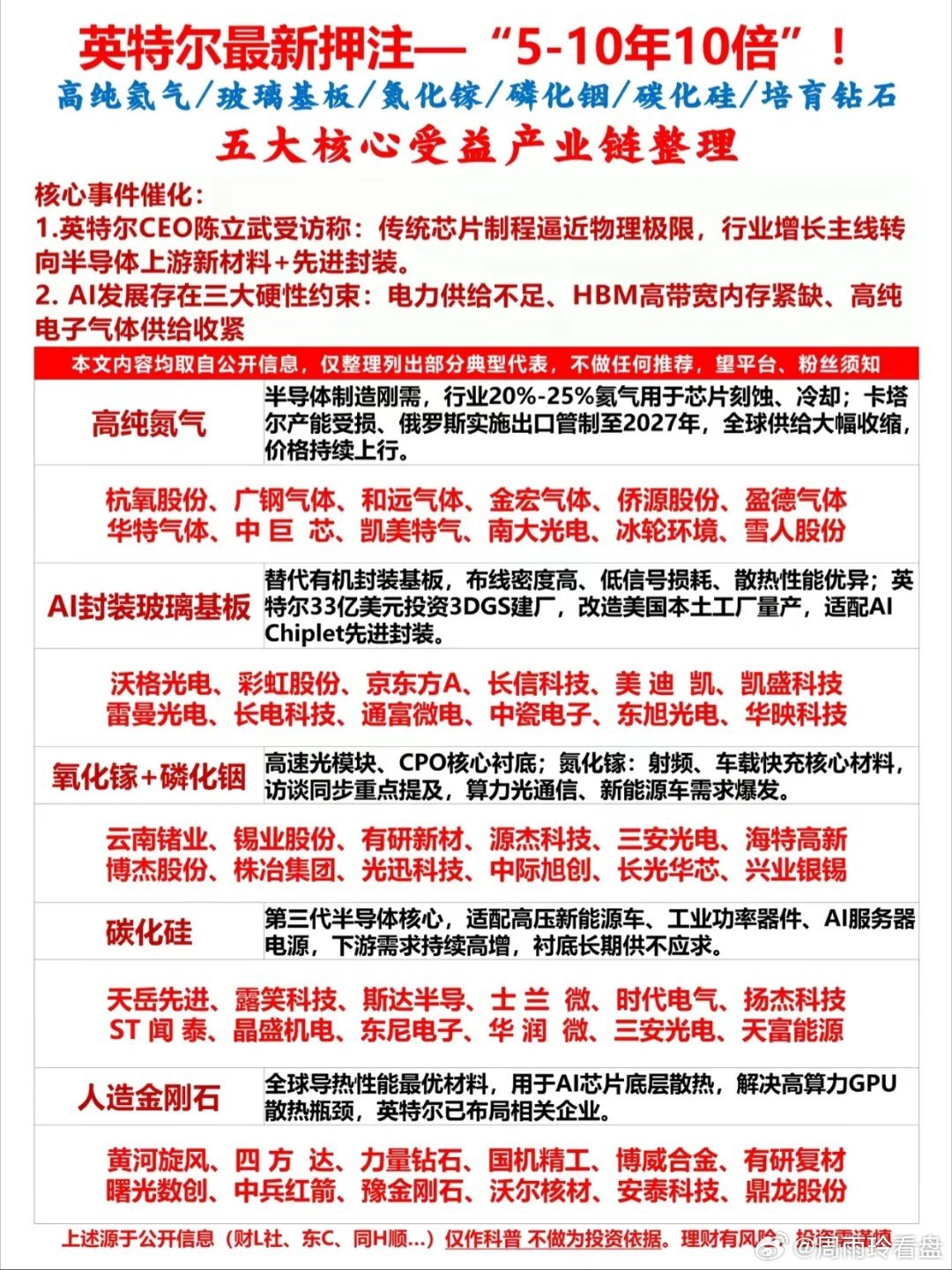

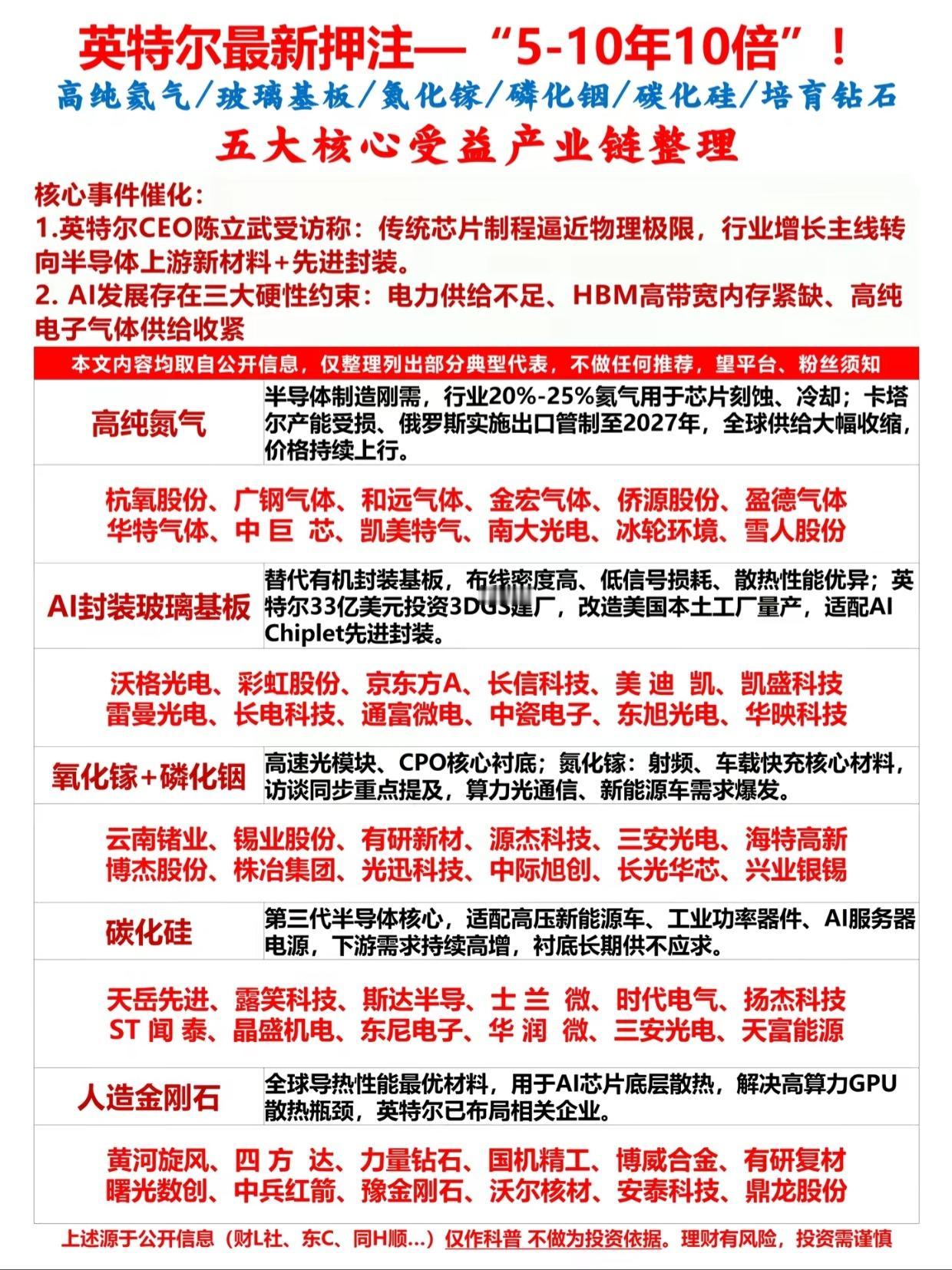

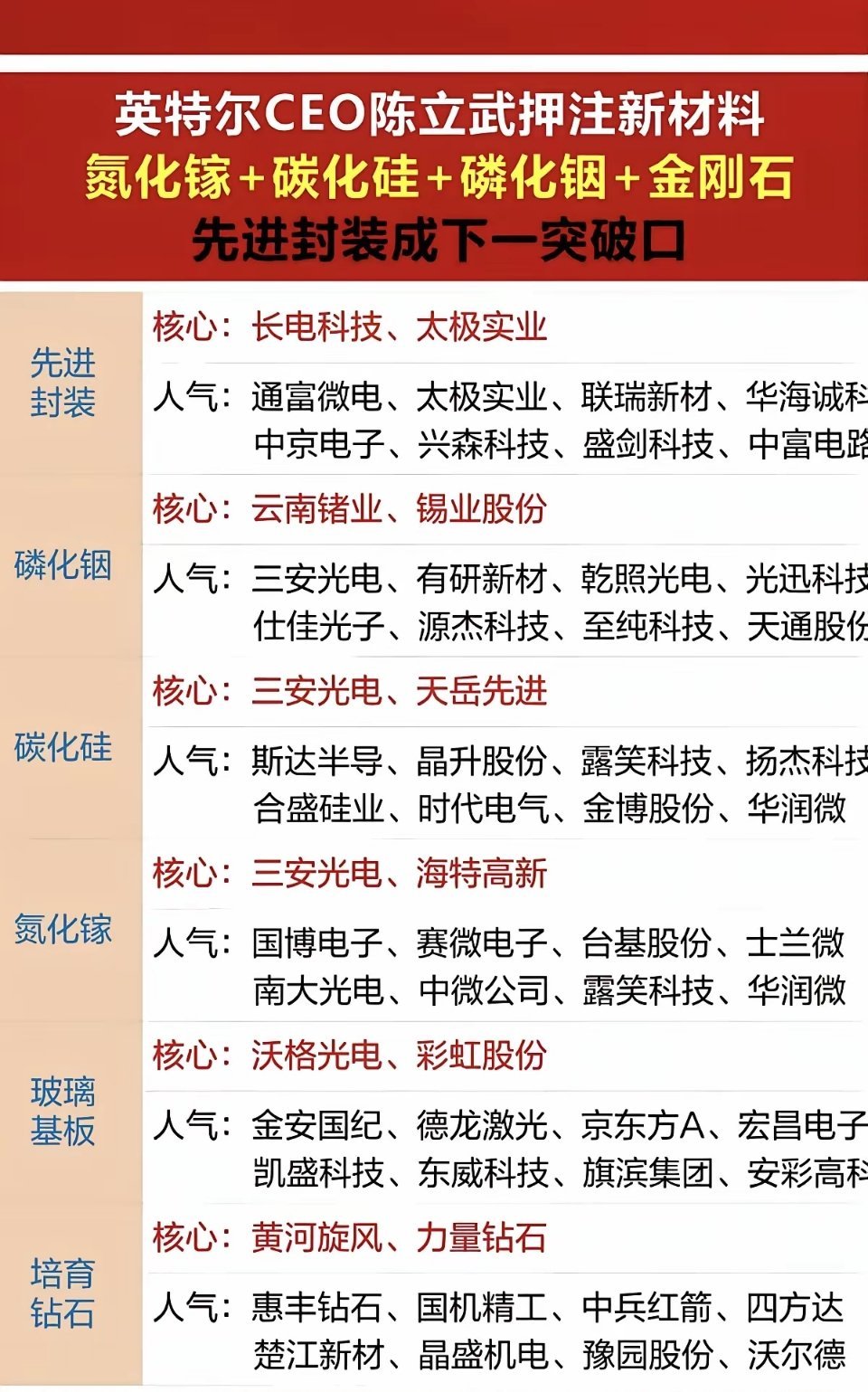

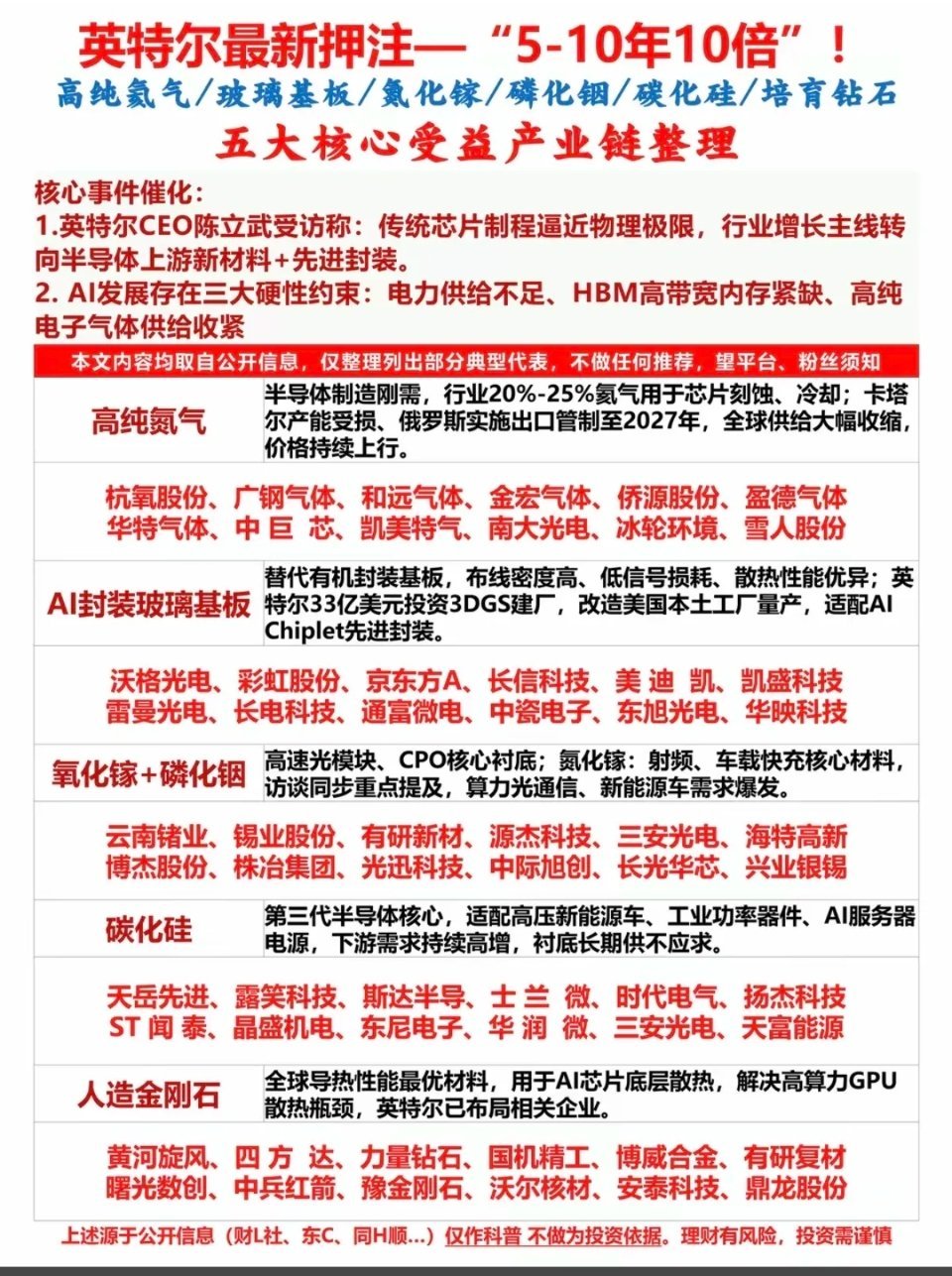

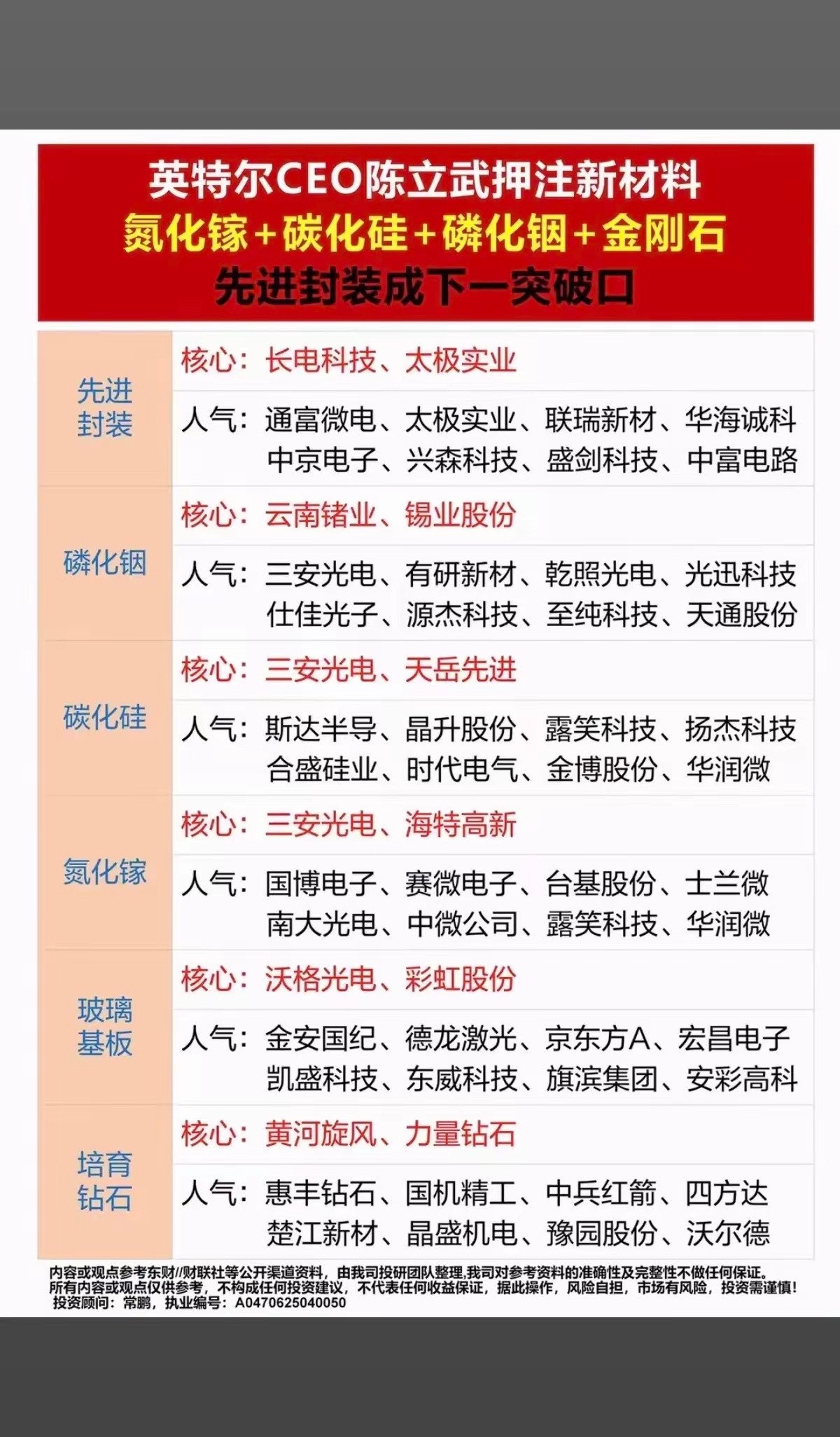

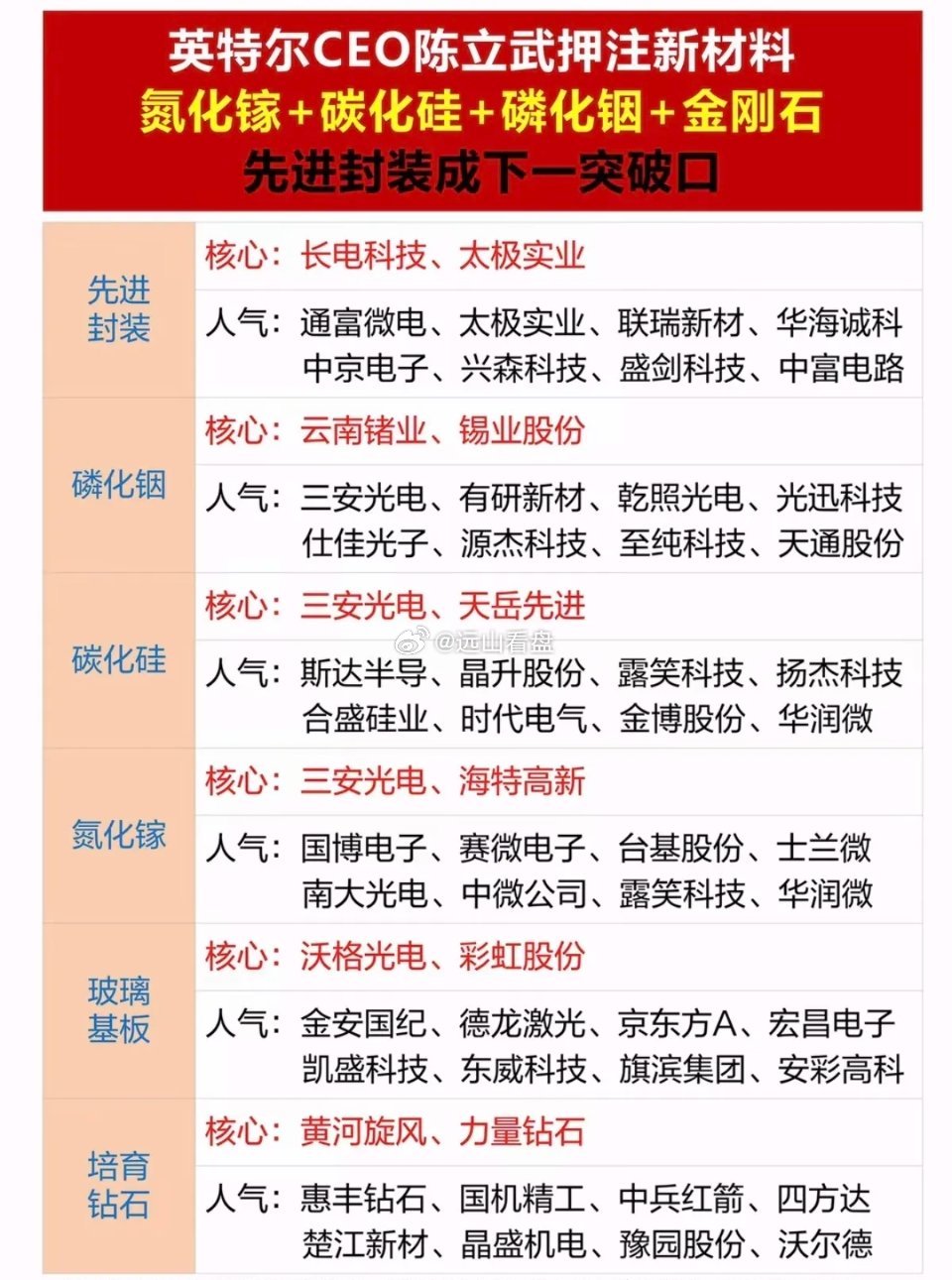

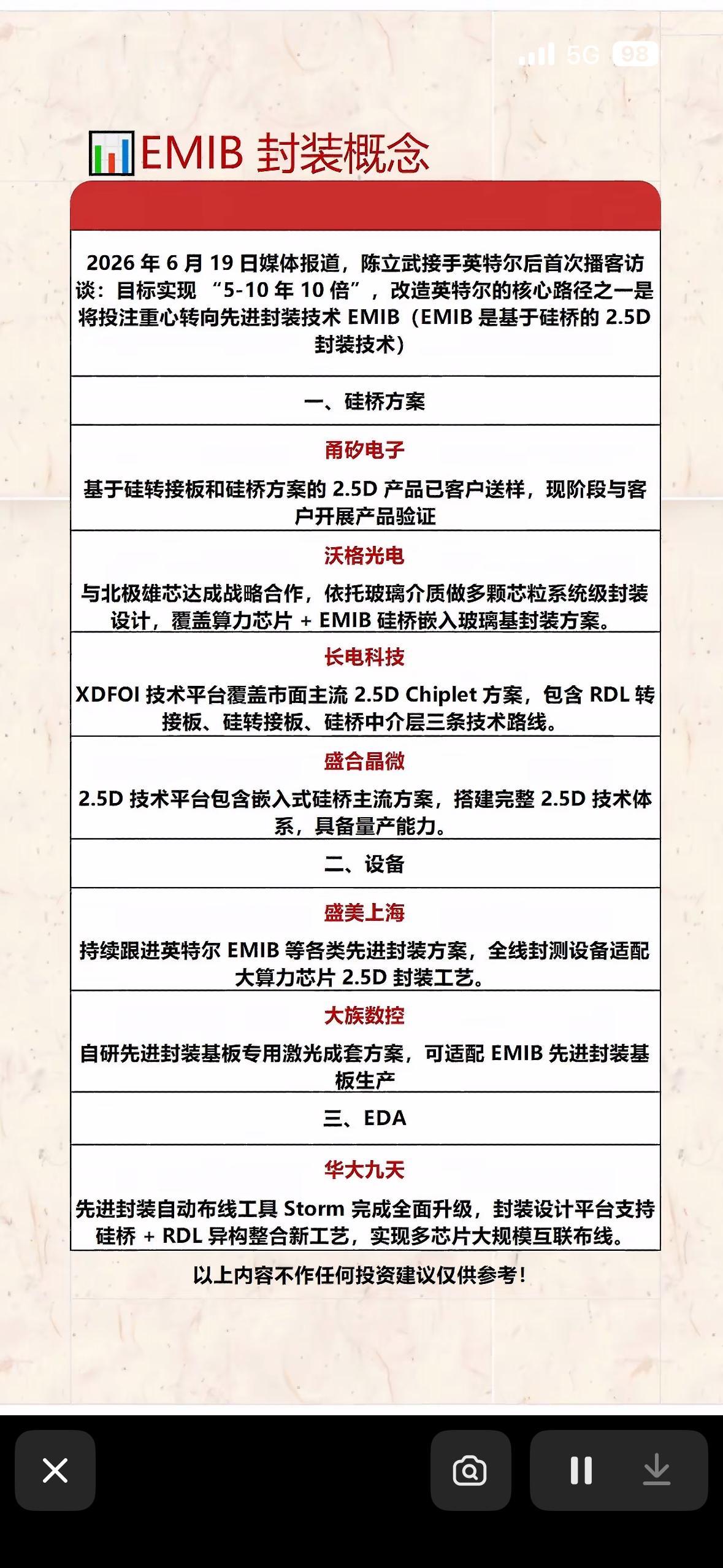

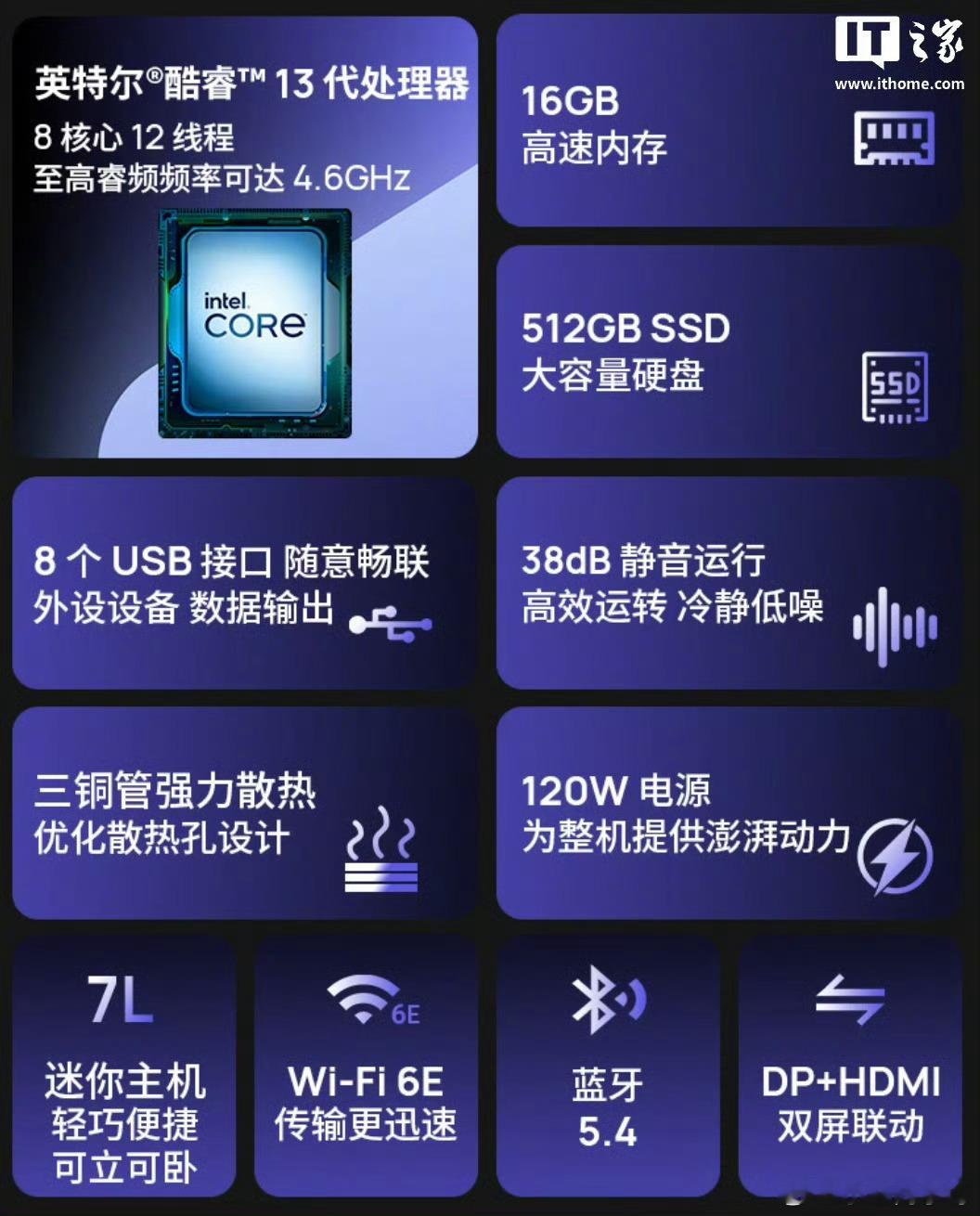

标签: 英特尔

韩国这个搅屎棍

韩国这个搅屎棍

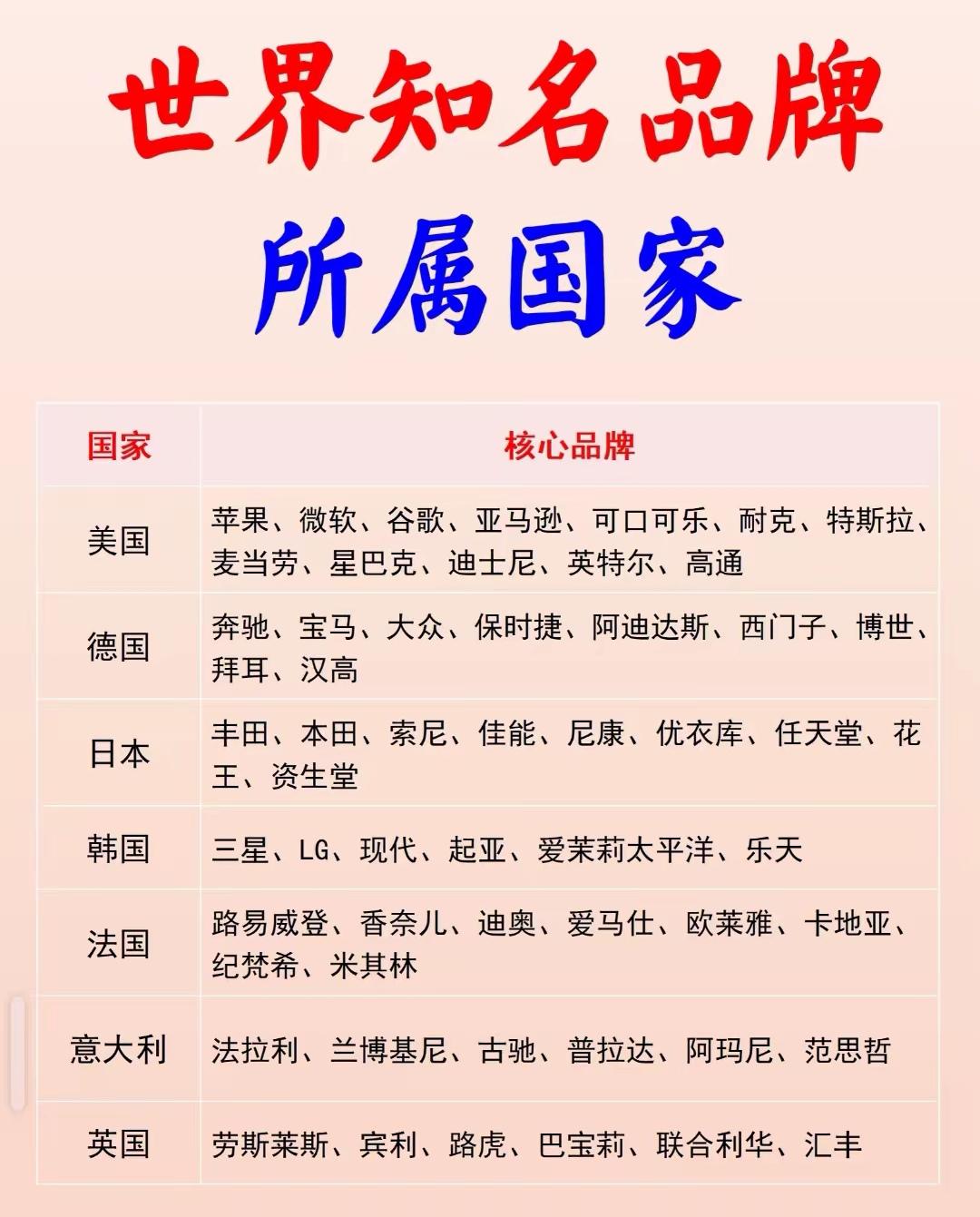

世界知名品牌所属国家。

世界知名品牌所属国家。

是朕想不是联想……我是真的服了。

是朕想不是联想……我是真的服了。

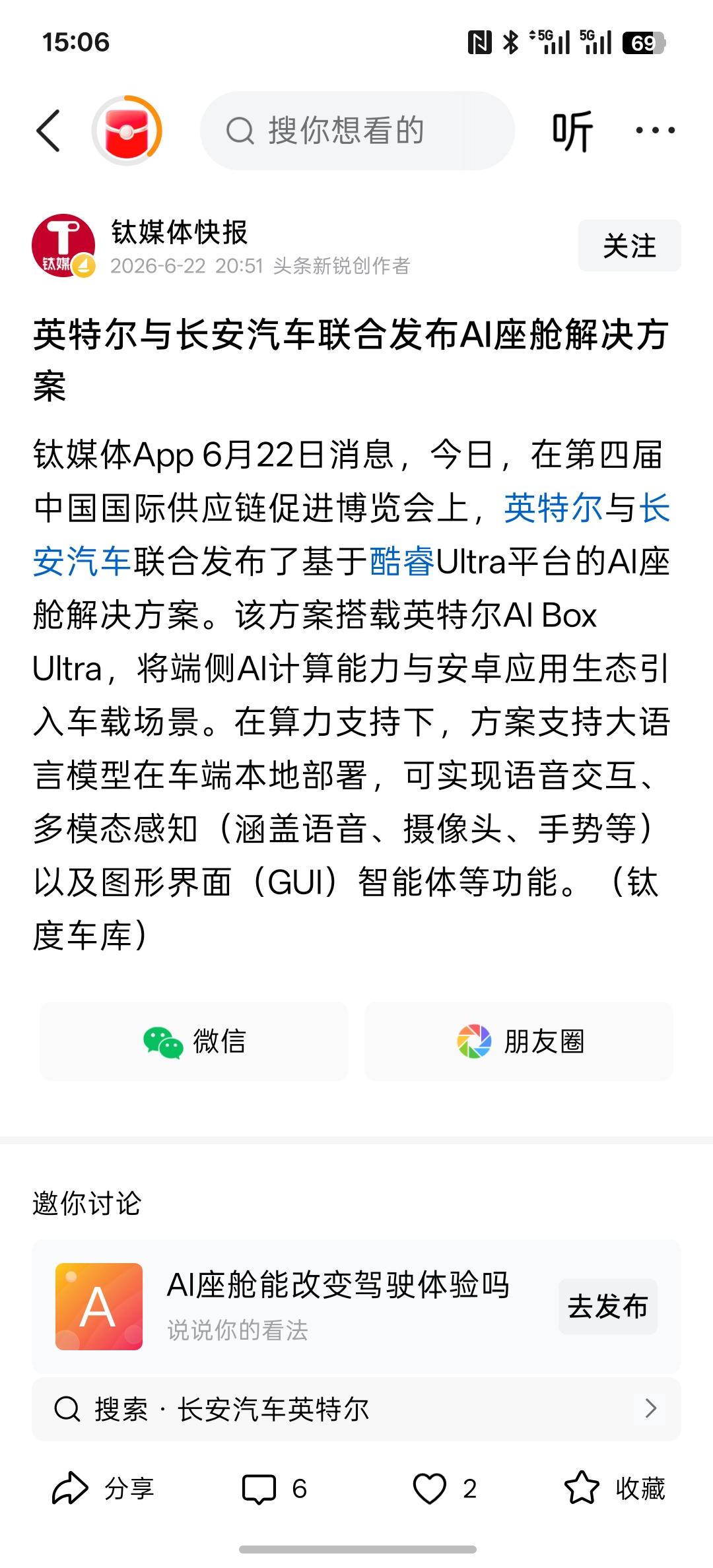

英特尔与长安汽车开始合作搞AI智能座舱,这是两边下注搞双驱动发展!AI人工智能的

英特尔与长安汽车开始合作搞AI智能座舱,这是两边下注搞双驱动发展!AI人工智能的时代,拼的就是智能化,拥有超强的AI大脑!长安汽车确实在加速布局,但是股价却不尽人意,持续下跌!而这一次关于汽车消费产业链的扩展,能否让汽车行业板块实现利润增长,持续的消除国内的汽车行业的内卷?不过,对于汽车行业,国内的相关政策推动确实属于重大利好!

台积电28nm,大幅减产供应链消息指出,台积电28纳米主要生产基地Fab1

台积电28nm,大幅减产供应链消息指出,台积电28纳米主要生产基地Fab15A月产能投片规模相较年初减少逾25%。业内分析认为,台积电规划更多28纳米产能支持Interposer(中间层),淡出低毛利订单,部分客户将寻求联电、世界先进协助。供应链观察到,今年初台积电28纳米月投片量20万片,6月已降至15万片,这表明台积电将目光转向更具战略价值之先进制程。其中,A14先进制程生产基地台中Fab25如火如荼进行,P1厂区已有土建进度完成。28纳米仍是显示驱动IC、电源管理IC、微控制器、网通芯片及车用芯片的重要节点,市场需求不会快速消失。不过,台积电资本支出重心已转向2纳米、A14及先进封装,成熟制程扩产态度相对保守。当台积电逐步收敛28纳米供给,客户为降低供应风险,将增加第二供应来源,具备成熟制程产能及特殊制程平台的联电、世界先进有机会受惠。而台积电此前法说会强调,在成熟制程技术的策略上并无改变,策略为继续优化成熟制程技术,且持续增加产能,并专注于更高的附加价值和策略性市场领域;如JASM的第一座晶圆厂系针对CMOS影像感测器应用,及德国ESMC则针对汽车与工业应用。反观联电拥有完整28纳米平台,并持续推进22纳米制程,可承接OLED显示驱动、Wi-Fi、网通、消费性及车用芯片订单。若台积电将更多资源转向12纳米以下节点,联电将是28纳米客户寻求长期产能保障时的主要替代选项。5月联电合并营收新台币229.44亿元,较去年同期成长17.78%,累计前五月合并营收新台币1,066.46亿元,较去年同期成长9.05%。以单月营收表现来看,不仅创下近三年半来新高,也延续今年以来稳健成长趋势。不过,近日有报道指出在先进制程联电也有所动作,继12纳米以后,联电将与英特尔进一步共同开发先进的3纳米芯片制造技术,通过这次合作联电能够免去庞大的半导体设备资本支出,同时顺利切入最尖端的芯片制造领域。英特尔在执行长陈立武的领导下,正积极扩大芯片代工业务并与台积电展开竞争。市场过去对中国台湾晶圆代工的关注多集中于台积电,但作为中国台湾首家芯片代工企业的联电,长期在成熟制程节点扮演关键角色,产品广泛应用于工业等多元领域。最新报告显示,双方的合作已从成熟制程延伸至最尖端技术,正共同采用12纳米与3纳米制程技术生产芯片,相关产品预计将在英特尔位于美国亚利桑那州的晶圆厂投产。在先进3纳米制程部分,双方预计将仿效此前12纳米协议模式,让联电在不需积极投资设备的前提下切入市场。该计划的核心目标是打造出与台积电3纳米同等级的产品,有望大幅提升英特尔在全球晶圆代工市场的竞争力与市占率。至于双方原先在12纳米制程上的合作,目前进度十分迅速。该技术锁定的终端应用主要涵盖物联网(IoT)产业及WiFi领域等。12纳米计划预计将于2026年内向客户交付制程设计套件(PDK)。依照目前的时程规划,2027年初即可协助客户进行设计定案(Tape-out),并以2027年底正式进入量产为目标。世界先进目前以8寸为主,不过近期新加坡12吋厂加速赶工,准备承接台积电外溢订单。上月台积电宣布计划出售世界先进普通股不超过1.52亿股,约相当于世界先进已发行股本8.1%,预计采钜额交易方式执行,出售对象以财务投资机构为主,预计交易总金额241亿~295亿元。据悉,台积电自2024年6月起已不再于世界先进董事会中拥有董事席次,双方关系逐步由长期投资转向策略分工。台积电表示,本次处分世界先进部分持股,是基于资源配置与聚焦核心业务考量。出售完成之后,台积电持股进一步降至约19%,代表其对世界先进仍保留重要股东地位,但资本投入比重将明显降低。台积电特别强调,双方在硅中间层与GaN制程技术授权等合作不受影响。而对于世界先进而言,中长期仍可受惠成熟制程库存循环复苏、车用与工控需求回温,以及台积电淡出部分成熟制程后带来的产能移转机会。

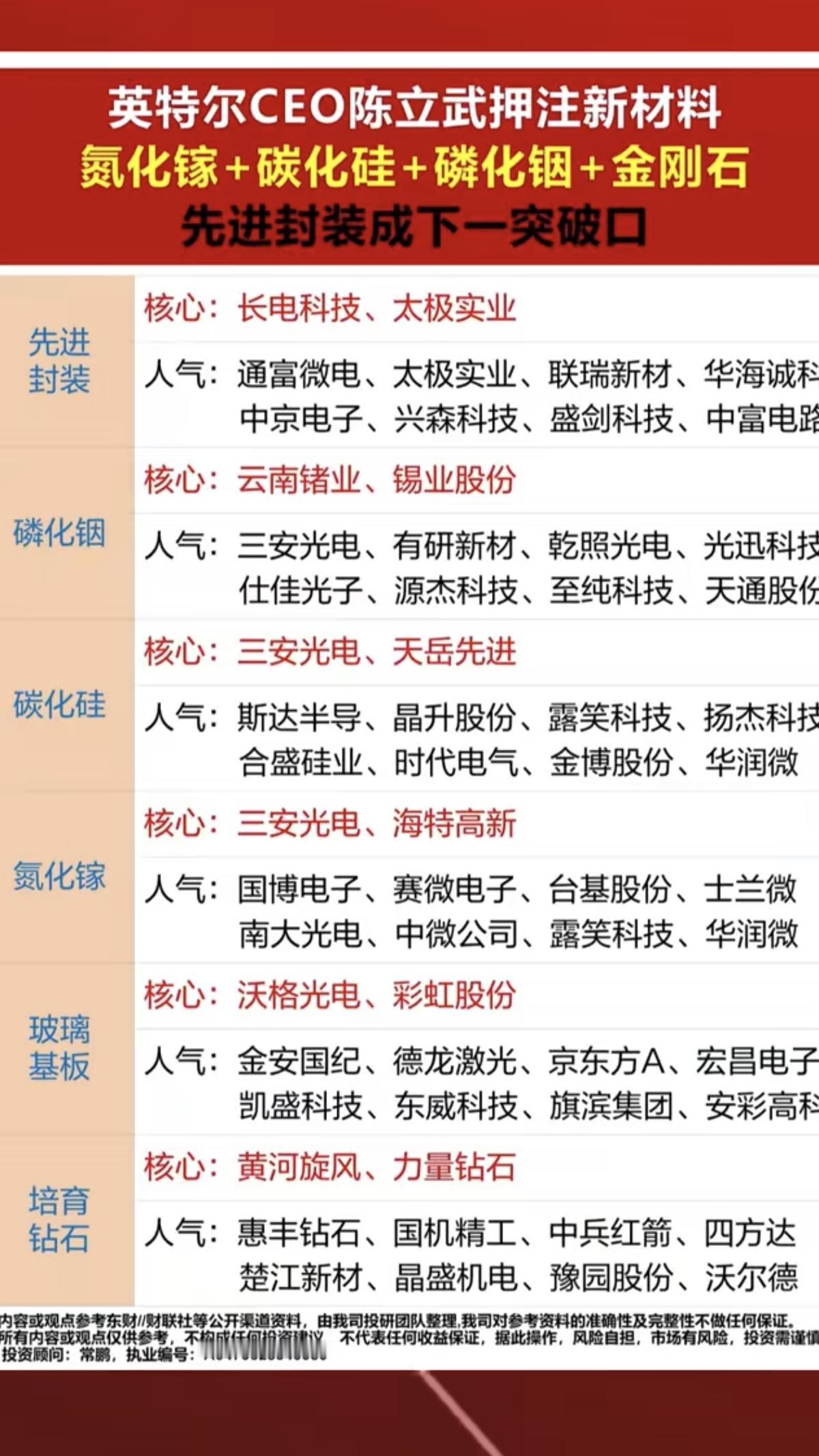

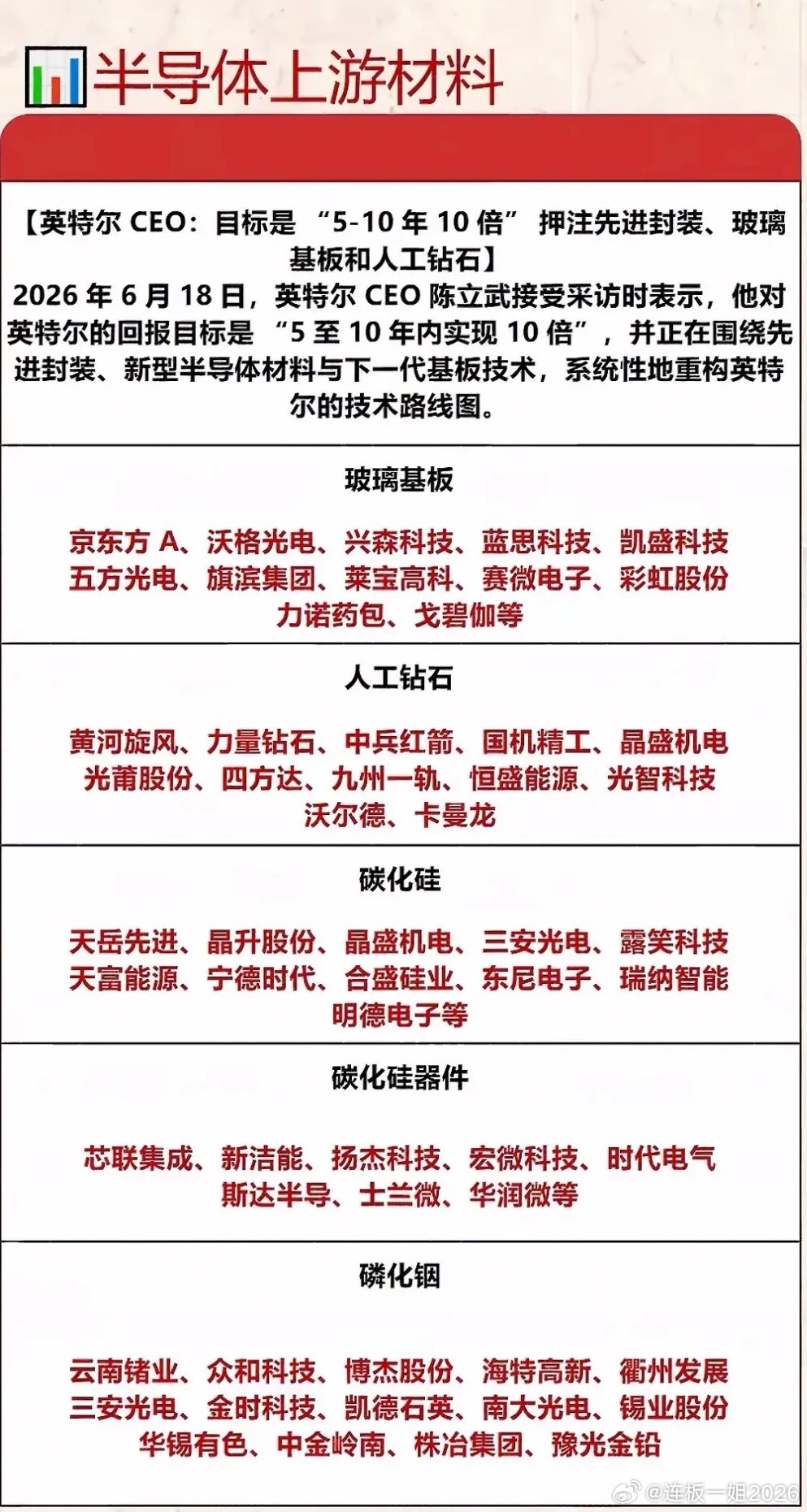

6月22日芯片圈的“顶流”榜单出炉啦!旭光电子登顶,英特尔转型风口股集体霸榜,这

6月22日芯片圈的“顶流”榜单出炉啦!旭光电子登顶,英特尔转型风口股集体霸榜,这波谁是你的菜?6月22日芯片圈“顶流”榜单一出,瞬间引发关注。旭光电子登顶,6天5板的成绩相当亮眼,虽说2026年初至今其可控核聚变相关产品还未交付实现收入,但这并不影响它在榜单上的光芒。另一边,英特尔在转型风口股里集体霸榜。此前英特尔交出远超市场预期的一季报,股价暴涨,其CEO还表示CPU正重新确立AI时代不可或缺的地位。再看A股,之前大热的CPO主线松动。这波要是让我选,还真有点纠结,旭光电子势头猛,英特尔实力强,真难抉择啊!