地平线2025年中期业绩报告的数据分析:

整体营收与利润表现

• 总营收显著增长:2025年上半年地平线总营收达到15.67亿元 ,相比2024年上半年的9.35亿元,同比增长67.6%。这一强劲的增长态势表明公司在市场拓展、产品推广等方面取得了较好的成效,市场对其产品和服务的需求呈现上升趋势。

• 毛利润及毛利率出色:毛利润为10.24亿元,毛利率实现65.4%。较高的毛利率一方面反映了地平线具有较强的市场竞争力,能够以相对较高的价格出售,同时在成本控制上较为有效,具备一定的成本优势。而且持续领跑行业的毛利率,也说明其在所处细分领域中拥有领先的技术或独特的商业模式,使得其盈利空间较大。

业务结构收入分析

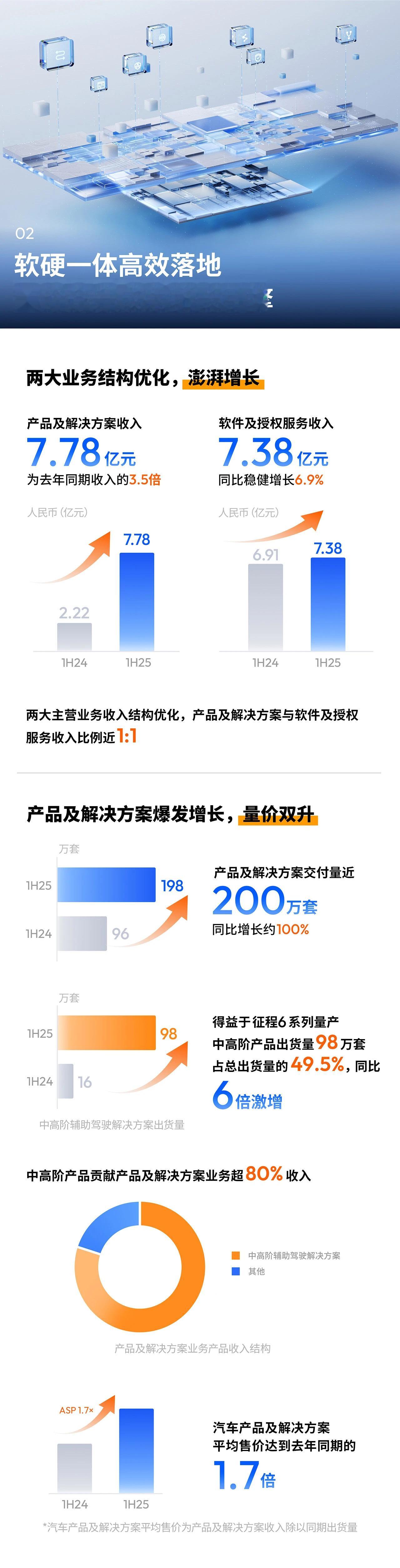

• 产品及解决方案收入爆发:2025年上半年产品及解决方案收入为7.78亿元,是去年同期2.22亿元的3.5倍。交付量近200万套,同比增长约100%,其中得益于征程6系列量产,中高阶辅助驾驶解决方案出货量达到98万套,占总出货量的49.5%,同比6倍激增,并且中高阶产品贡献该业务超80%收入。同时,汽车产品及解决方案平均售价达到去年同期的1.7倍。这意味着地平线不仅在市场份额上实现了快速扩张,通过量的增长带动收入增加,还通过产品结构优化,提高了中高阶产品的占比,实现了产品附加值和售价的提升,从量价两个维度推动了该业务收入的大幅增长。

• 软件及授权服务收入稳健增长:2025年上半年软件及授权服务收入为7.38亿元,同比稳健增长6.9%,从2024年上半年的6.91亿元增加到当前水平 。虽然增长幅度相对产品及解决方案业务较小,但保持稳定增长,表明地平线拥有较为稳定的客户群体和市场需求

• 业务结构优化:两大主营业务收入结构优化,产品及解决方案与软件及授权服务收入比例近1:1,这表明公司在软硬一体的发展战略上取得了良好进展,减少了对单一业务类型的依赖,财政收入来源更加均衡,增强了公司应对市场波动的能力。

市场与业务拓展对财政的潜在影响

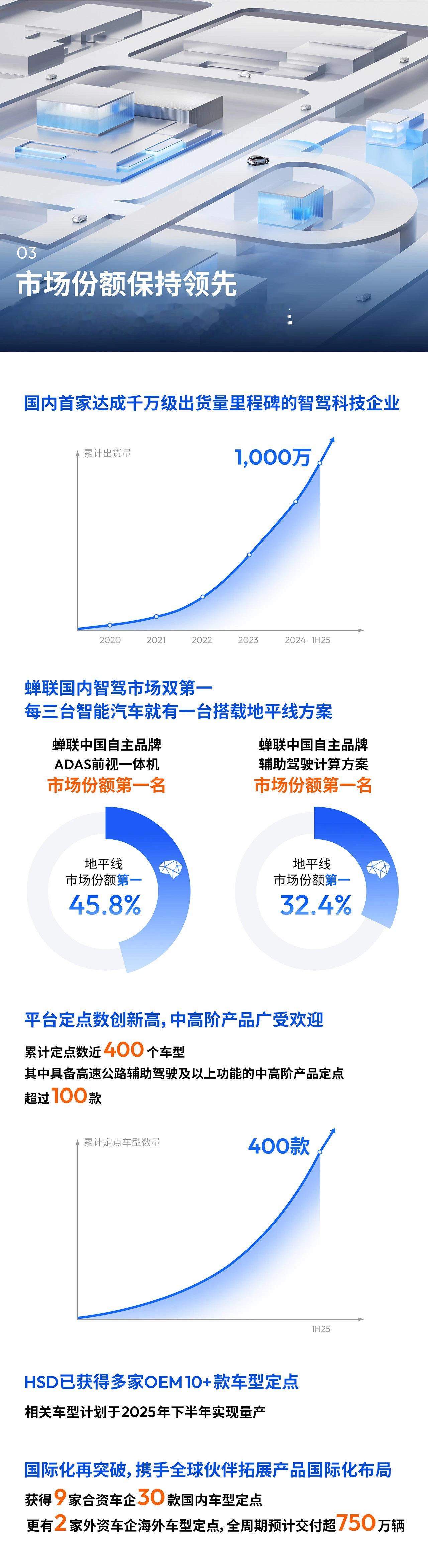

• 市场份额领先:地平线作为国内首家达成千万级出货量里程碑的智驾科技企业, 蝉联国内智驾市场多项第一,如中国自主品牌ADAS前视一体机市场份额45.8%、辅助驾驶计算方案市场份额32.4% 。高市场份额有助于公司在市场中形成规模经济效应,进一步降低单位产品的生产成本,提升利润率。同时,强大的市场地位也增强了公司对上下游的议价能力,无论是在采购原材料还是与客户定价方面,都更具优势,对财政收入和利润产生积极影响。

• 平台定点与国际化突破:累计定点数近400个车型,其中中高阶产品定点超过100款, HSD获得多家OEM 10+款车型定点且计划于2025年下半年实现量产;国际化方面,获得9家合资车企30款国内车型定点,2家外资车企海外车型定点,全周期预计交付超750万辆。这些成果预示着未来公司将有更多的产品交付和收入确认,为财政收入的持续增长提供了有力支撑,尤其是海外市场的拓展,将进一步打开公司的市场空间,增加收入来源的多样性。