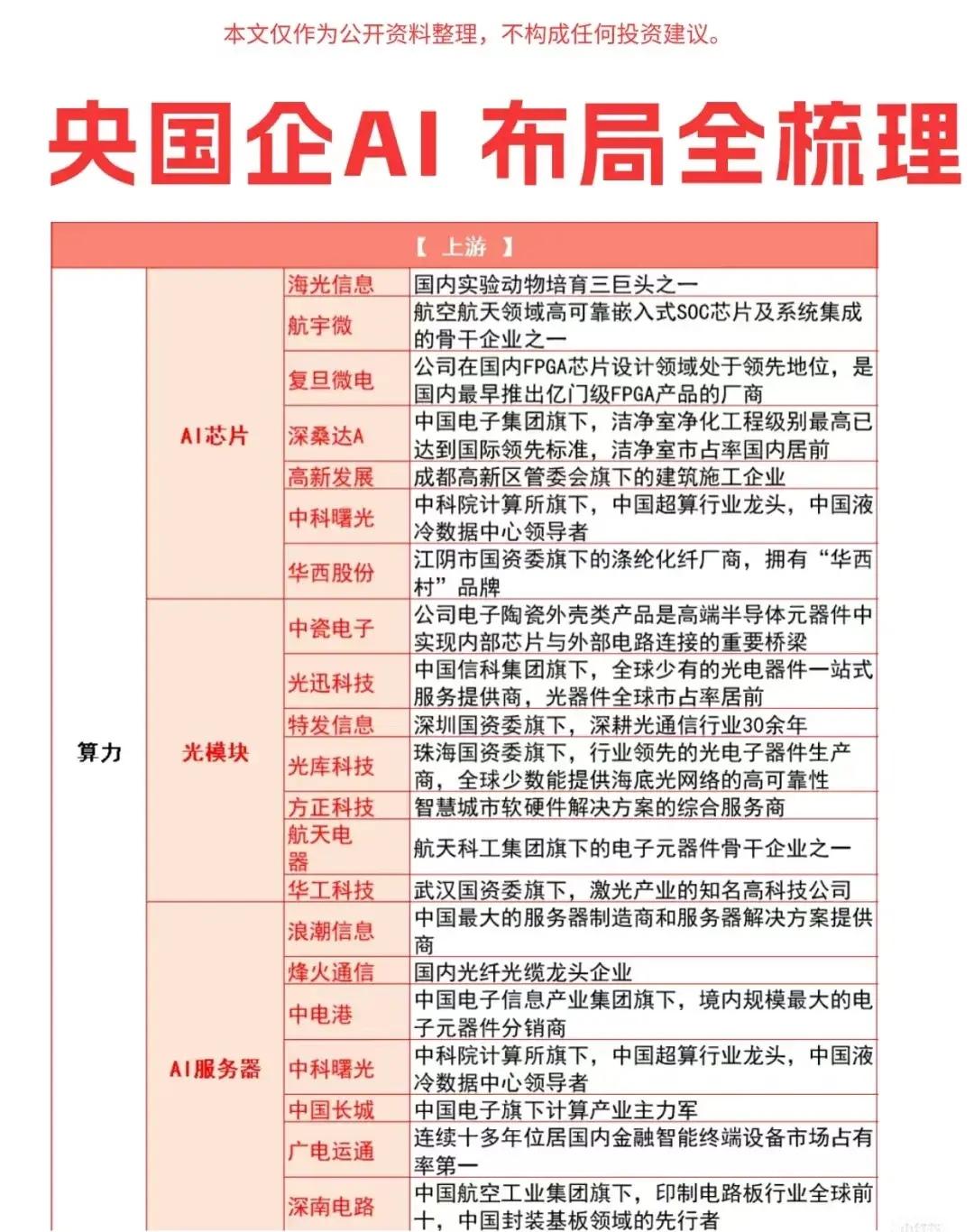

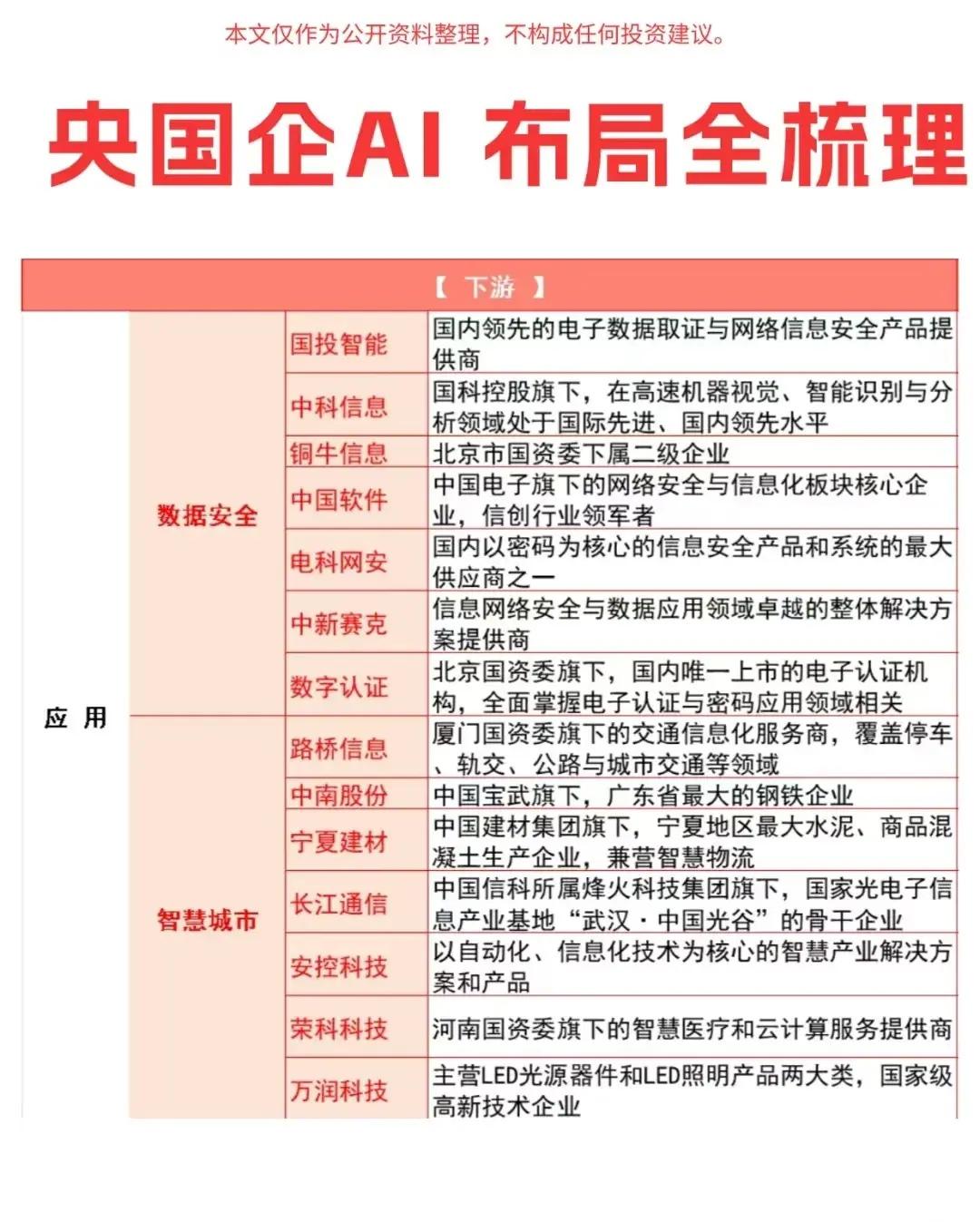

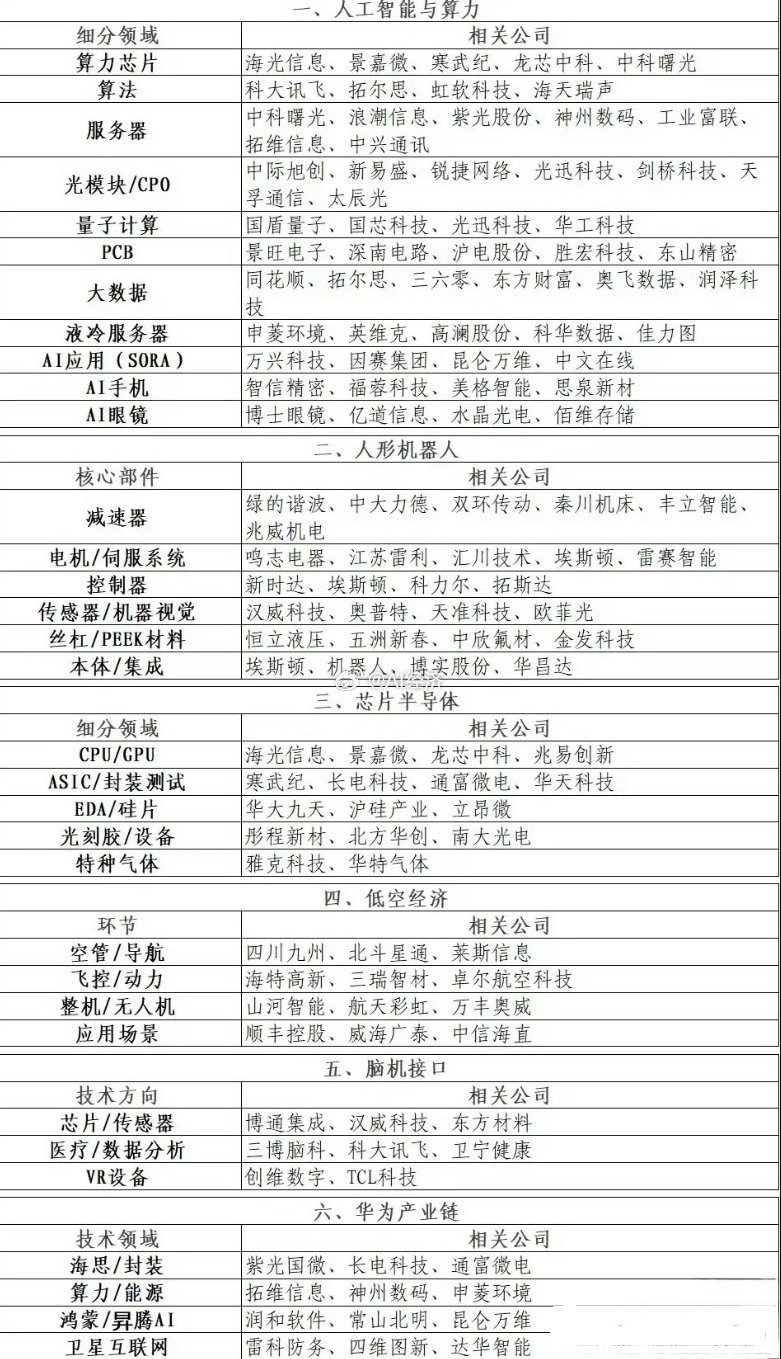

这组资料围绕“央国企在人工智能(AI)领域的布局”进行了系统梳理,内容涵盖上、中、下游三个环节,分别从算力基础设施、AI模型研发、到具体行业应用进行分类介绍,并附有各环节中代表性央国企及其主营业务或优势的简要说明。以下为内容总结: 一、上游:算力基础设施 这一部分主要介绍央国企在AI底层算力支撑方面的布局,包括AI芯片、光模块、AI服务器以及国资云等关键领域。 1. AI芯片:涉及海光信息、航宇微、复旦微电、深桑达A、高新发展、中科曙光、华西股份等企业。例如,海光信息为国内实验动物培育领域重要企业,航宇微专注于航空航天高可靠芯片,复旦微电在FPGA芯片设计方面国内领先,中科曙光则是中国超算和液冷数据中心龙头。 2. 光模块:包括中瓷电子、光迅科技、特发信息、光库科技、方正科技、航天电器、华工科技等。如中瓷电子生产高端半导体元器件的陶瓷外壳,光迅科技是全球光电器件领先供应商,特发信息为深圳国资委旗下深耕光通信多年的企业。 3. AI服务器:代表企业有浪潮信息、烽火通信、中电港、中国长城、广电运通、深南电路等。其中浪潮信息是中国最大服务器制造商,中国长城为中国电子旗下计算产业主力,广电运通长期占据国内金融智能终端市场首位。 4. 国资云:如铜牛信息(北京市国资委下属)、易华录、云赛智联(上海国资委旗下数据中心与云服务商)、湘邮科技、常山北明(石家庄国资委旗下,华为重要合作伙伴)、南天信息、广电运通、英飞拓、通行宝、美利云、杭钢股份、广电网络、川网传媒、国投智能、中公高科、太极股份等。这些企业多由地方国资委或中央部委直属,覆盖数据中心运营、云计算、大数据、交通信息化、政务平台等多个方向。 二、中游:AI大模型研发 该部分聚焦于央国企在AI算法与模型层面的创新,列举了多个具有代表性的AI大模型及其开发企业。 主要包括:海康威视的观澜大模型(国内最大安防产品供应商)、深桑达A的星智政务大模型(专注政务场景,洁净室技术国际领先)、电科院的小可大模型(全国性电器检测机构)、科大讯飞的星火大模型(全球智能语音技术领先者)、中国联通的鸿湖大模型、中国移动的九天大模型、中国电信的星辰大模型,以及国投智能的天擎安全大模型、南网能源的大瓦特电力大模型等。这些大模型覆盖政务、电力、通信、安全、工业节能等多个应用方向,体现出国企在垂直领域AI模型上的深入布局。 三、下游:AI应用场景 下游部分展示了AI技术在具体行业中的应用落地,分为数据安全、智慧城市、传媒、军工、智能制造等几大方向。 1. 数据安全:包括国投智能(电子数据取证与网络信息安全领先企业)、中科信息(机器视觉与智能识别技术国际先进)、中国软件(信息安全产品重要供应商)、电科网安、中新赛克、数字认证、路桥信息等。这些企业多由国字号背景,专注于网络与信息安全、电子认证、交通信息化等关键领域。 2. 智慧城市:如中南股份(广东最大钢铁企业,中国宝武旗下)、宁夏建材(中国建材集团旗下,宁夏水泥与混凝土龙头,兼营智慧物流)、长江通信(光谷骨干企业)、安控科技(智慧产业自动化方案商)、荣科科技(河南国资委旗下,智慧医疗与云计算服务商)、万润科技(LED产品与高新技术企业)等,体现AI在城市场景中的多元化应用。 3. 传媒:包括新华网、人民网、中国证券报等主流媒体,反映AI在信息传播、内容生产与舆论引导等方面的应用潜力。 4. 军工:如广哈通信、烽火电子等,显示AI在国防与通信安全等军工领域的深度渗透。 5. 智能制造:包括昆船智能、航天智装等企业,突出AI在高端制造、智能装备与航天等工业领域的融合应用。 总结: 整套资料系统梳理了当前中国央国企在人工智能领域的全面布局,从上游算力基础(芯片、光模块、服务器、国资云),到中游模型研发(各类专用大模型),再到下游具体行业应用(数据安全、智慧城市、传媒、军工、智能制造等),体现了央国企在推动AI技术与实体经济深度融合、服务国家战略需求中的关键作用。资料以清晰的分类和详实的企业介绍,为了解中国AI产业国企力量提供了参考,但明确声明内容仅供参考,不构成投资建议。