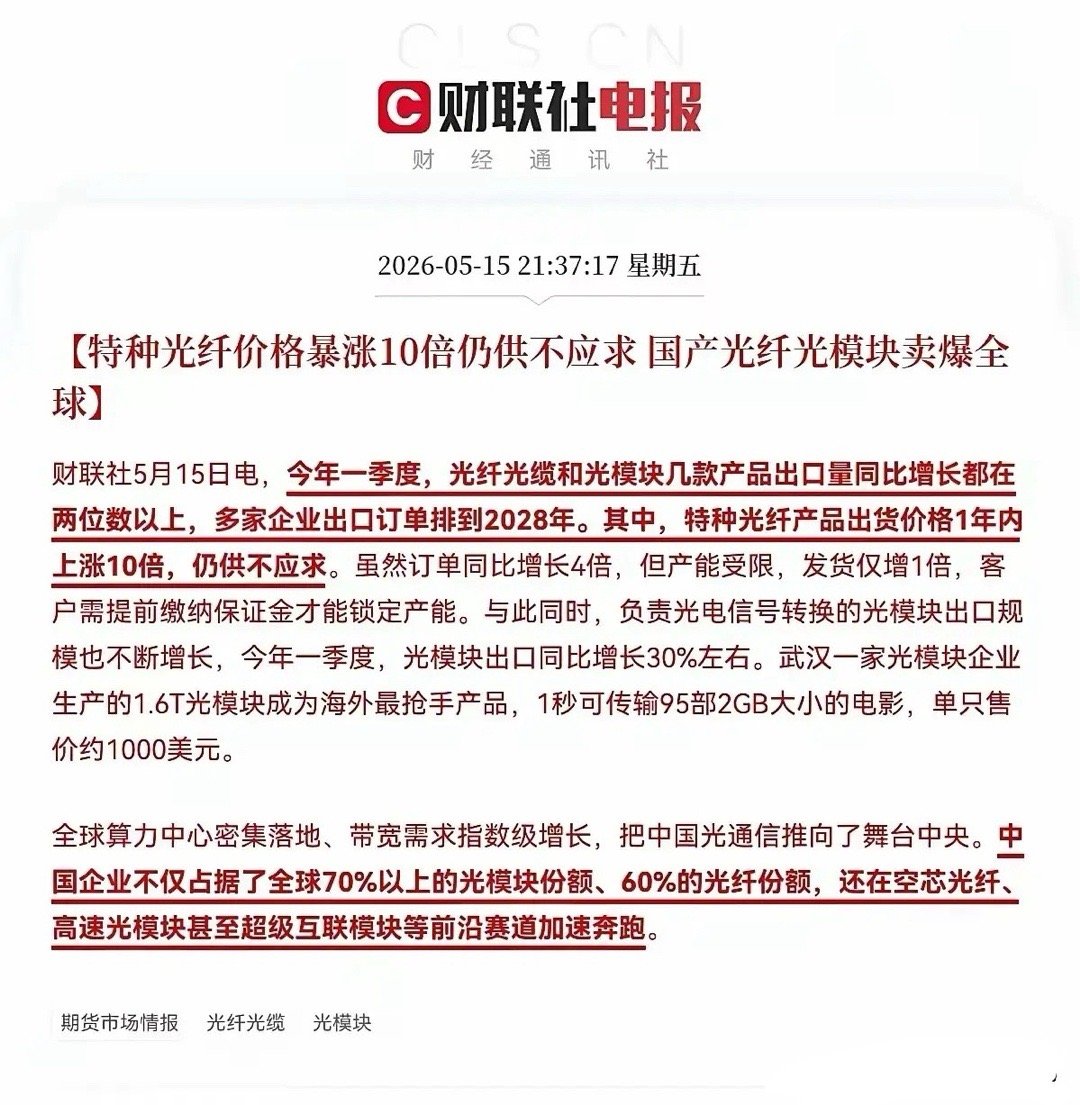

对位芳纶:AIDC光纤产业链核心稀缺材料 国内最正宗两大核心标的

一、核心逻辑:AI算力爆发,对位芳纶成为光纤必备防护刚需

AI大规模算力集群建设,带动高密度数据中心光纤用量呈爆发式增长,用量是传统数据中心的10倍以上。光纤本身是极细玻璃纤维、极易断裂,无法直接铺设使用,必须依靠高强度对位芳纶做抗拉防护增强层,保障光纤稳定传输。

芳纶品类众多,但只有对位芳纶1414(PPTA)+杂环芳纶具备超高抗拉强度、适配光缆使用:

• 间位芳纶1313、芳纶14:强度低、抗拉不足,无法满足光纤防护标准

• 对位芳纶1414:分子结构致密、结晶度高,抗拉强度极强,拉伸形变稳定,是AIDC高速光缆唯一主流选用材料

二、行业增量:算力建设彻底引爆光纤+芳纶双重需求

1、数据中心光纤需求持续高增

• 2025年:全球数据中心光纤需求 6960万芯公里

• 2027年:预计攀升至 10830万芯公里

• 2030年:有望达到 12760万芯公里

2、光缆芳纶单耗标准明确主流8/12/16芯机房布线光缆:每芯公里消耗对位芳纶0.03~0.06千克,均值0.0454千克,光纤放量直接带动芳纶刚需同步翻倍增长。

三、需求测算:未来三年仅算力赛道新增芳纶需求3800—12000吨

三种增长情景测算:1、中性增速(30%复合增长):三年累计新增需求 3782吨2、乐观增速(50%复合增长):三年累计新增需求 7504吨3、高增情景(70%复合增长):三年累计新增需求 12364吨

综合结论:仅AI数据中心场景,未来对位芳纶新增刚需就在3800~12000吨区间,增量确定性极强。

四、供给格局:全球紧平衡,新增刚需将直接打破供需

1、全球总产能约12.5万吨,原本供需维持紧平衡2、海外巨头垄断:杜邦、帝人占据全球主要供给份额,供给刚性强、扩产缓慢3、国内账面产能不等于有效产能:多家企业受工艺、良率制约,实际出货低于设计产能

关键拐点:AI算力带来的数千吨新增刚需,会直接打破原有平衡,对位芳纶即将进入供不应求、价格走强周期。

五、国内最正宗两家核心受益企业(纯正对位芳纶产能标的)

1、泰和新材

国内对位芳纶绝对龙头,已建成1.6万吨成熟量产产能,技术成熟、良率稳定、客户认证完善,深度绑定国内光通信、算力光缆供应链,优先承接算力新增最大订单。

2、中化国际

拥有0.8万吨对位芳纶量产产能,产能资质纯正、工艺稳定,充分受益芳纶供需紧缺与涨价红利,是国内第二大正宗对位芳纶标的。

六、总结

对位芳纶是AIDC高速光纤不可或缺的稀缺防护材料,AI算力集群爆发带来确定性巨量新增需求;全球供给刚性、紧平衡格局即将被打破,行业有望走向供不应求+量价齐升;泰和新材、中化国际,就是国内对位芳纶赛道最正宗、最具备产能兑现能力的两家核心龙头。

温馨提示:以上仅为产业逻辑梳理,不构成投资建议,谨慎理性参与,盈亏自负。