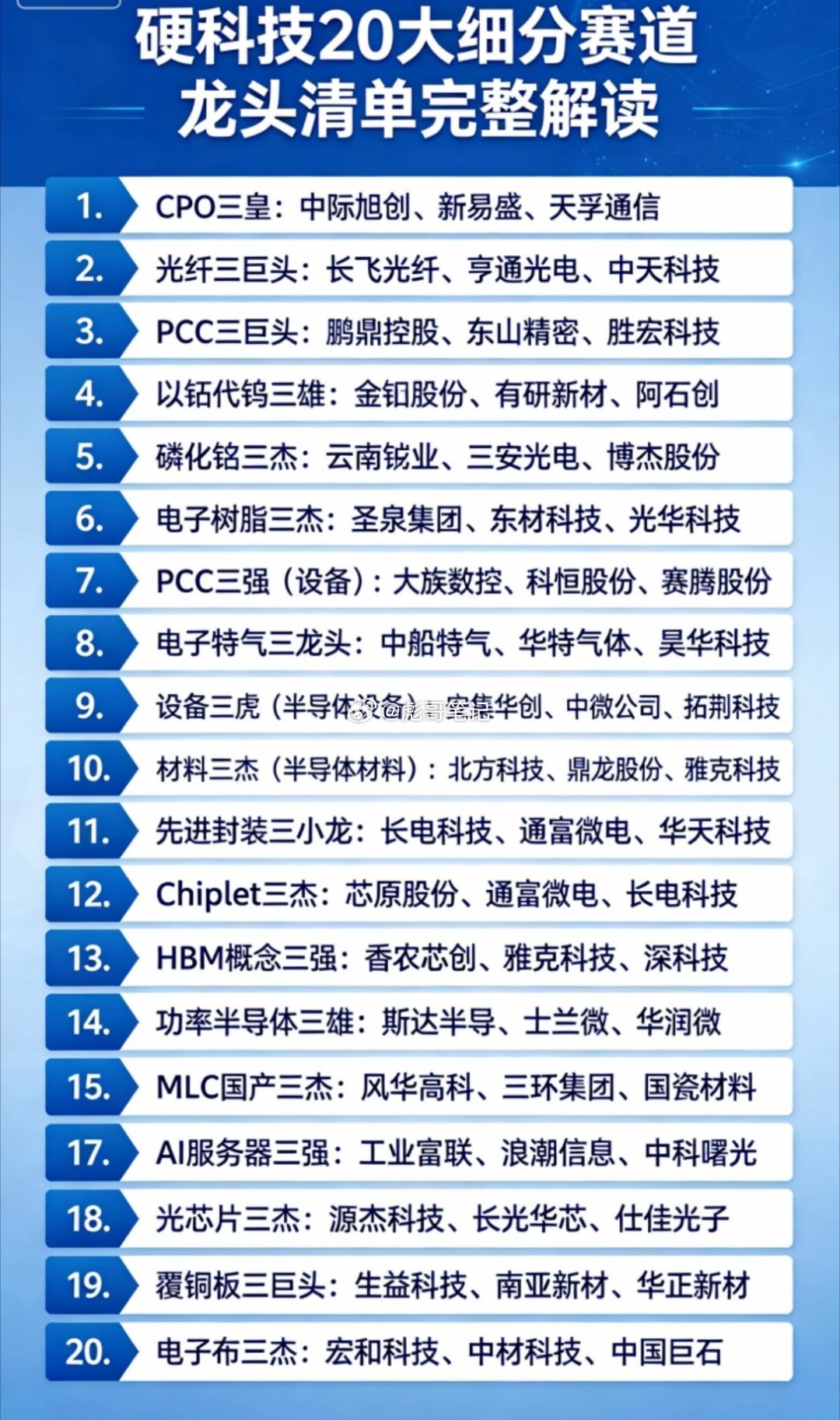

中芯国际概念股,详细分析12家有代表性的企业:

1. 北方华创 (002371)作为国内半导体设备平台型龙头,北方华创是中芯国际第一大国产设备供应商。公司的刻蚀、薄膜沉积及清洗设备全面覆盖晶圆制造核心环节。随着中芯国际资本开支的持续扩大,公司凭借极高的研发投入和全品类设备布局,直接受益于晶圆厂扩产红利,订单饱满,业绩确定性极强。

2. 中微公司 (688012)国内刻蚀设备领军企业,其CCP刻蚀设备已成功突破5nm/7nm先进制程并进入中芯国际供应链。随着中芯国际先进制程的稳定量产,中微公司的介质刻蚀设备需求激增。2026年一季度公司净利润同比大增197.2%,展现出极强的盈利弹性,是国产先进制程突破的核心受益标的。

3. 拓荆科技 (688072)国内PECVD薄膜沉积设备龙头,其产品已成功导入中芯国际14nm产线。在晶圆制造中,薄膜沉积是不可或缺的核心环节。随着中芯国际持续加码12英寸产能,拓荆科技的设备订单迎来爆发期,2026年一季度净利润同比暴增488%,业绩兑现能力在设备板块中名列前茅。

4. 华海清科 (688120)国内CMP(化学机械抛光)设备绝对龙头,是中芯国际CMP设备的主力供应商。随着中芯国际工艺节点的不断迭代,对晶圆表面平整度的要求日益严苛,CMP设备的需求量随之攀升。公司深度绑定中芯国际,在国产替代浪潮下市占率稳步提升,业绩保持稳健增长。

5. 安集科技 (688019)国内CMP抛光液龙头,中芯国际是其第一大客户,采购占比超过60%。抛光液作为晶圆制造的刚需耗材,需求量与晶圆厂的产能利用率直接挂钩。随着中芯国际8/12英寸产线全线提价及产能满载,安集科技的抛光液销量迎来量价齐升,先进制程抛光液的突破进一步打开了成长空间。

6. 江丰电子 (300666)国内高纯溅射靶材龙头,产品已成功打入中芯国际及台积电等头部晶圆厂。在晶圆制造过程中,靶材是金属化工艺的核心材料。随着中芯国际产能的持续扩张,江丰电子的靶材出货量稳步增长。2026年一季度公司净利润同比增长33%,充分受益于晶圆厂扩产带来的耗材需求增量。

7. 华特气体 (688268)国内电子特种气体龙头,其光刻气、高纯氟碳气等核心产品已通过中芯国际认证,在8寸/12寸厂的覆盖率超过90%。电子特气是晶圆制造的“血液”,随着中芯国际先进制程与先进封装的推进,对高纯特气的需求大幅提升。公司凭借深厚的客户壁垒,业绩具备较强的抗周期属性。

8. 长电科技 (600584)国内第一、全球第三的封测龙头,与中芯国际在先进封装领域深度协同。随着AI芯片和高性能计算需求的爆发,Chiplet等先进封装成为提升芯片性能的关键。长电科技承接了中芯国际代工芯片的大量封装需求,2026年一季度净利润同比增长42.74%,直接受益于AI算力产业链的景气度上行。

9. 澜起科技 (688008)全球内存接口芯片龙头,其设计的DDR5 RCD/DB芯片交由中芯国际等晶圆厂流片制造。随着AI服务器带动高性能互连芯片需求爆发,澜起科技的产品迎来量产放量。2026年一季度公司净利润同比大增61.3%,作为中芯国际下游芯片设计的核心代表,展现了极强的业绩弹性。

10. 芯源微 (688037)国内涂胶显影设备龙头,其前道ArF涂胶显影设备已批量供货中芯国际。涂胶显影设备与光刻机配合使用,是先进制程产线的标配。随着中芯国际新建产线的推进,芯源微的新签订单受晶圆厂扩产拉动明显,2026年一季度净利润同比大增197.2%,国产替代进程显著加速。

11. 沪硅产业 (688126)国内大硅片龙头,其8英寸及12英寸半导体硅片批量供货中芯国际。硅片是晶圆制造最基础的底层材料,随着全球晶圆代工涨价及中芯国际产能满载,12英寸硅片出现紧缺涨价趋势。沪硅产业作为核心供应商,直接受益于晶圆厂扩产与硅片涨价的双重红利。

12. 盛合晶微 (688820)国内2.5D先进封装龙头,前身由中芯国际与长电科技合资成立。公司专注于与AI算力高度绑定的芯粒多芯片集成封装,在中芯国际先进封装外溢中扮演关键角色。随着AI芯片需求的集中爆发,公司先进封装业务占比大幅提升,2026年一季度净利润同比增长51.55%,是中芯国际先进封装生态的核心受益者。

免责声明:以上分析基于公开资料整理,半导体产业受地缘政治、技术迭代、行业周期及资本开支波动等多重因素影响,存在一定不确定性。本文内容仅供参考,不构成任何投资建议,股市有风险,投资需谨慎。