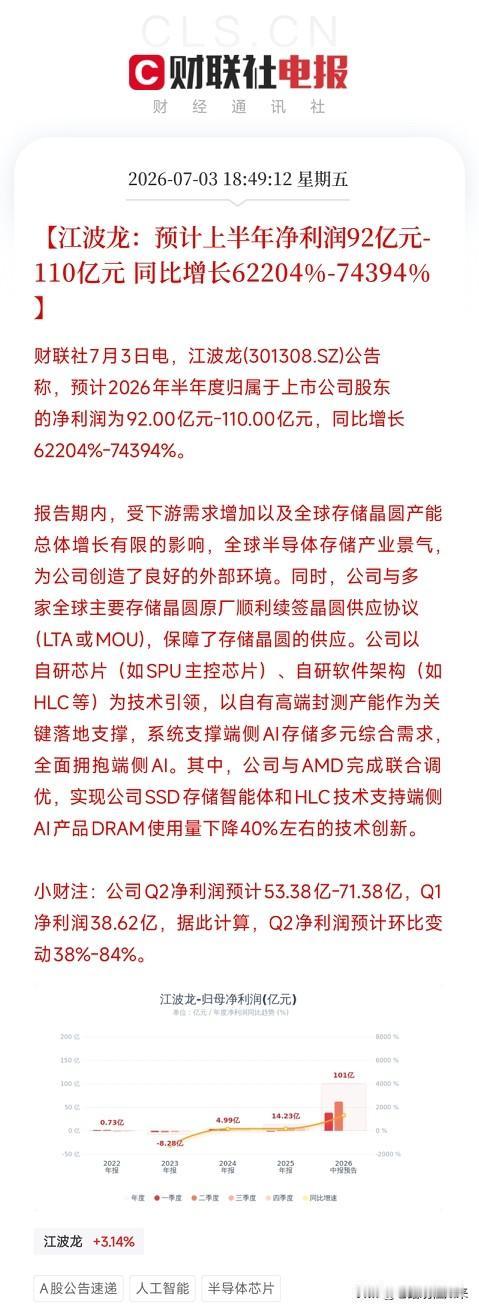

人形机器人迎来量产拐点,产业链分化正在悄然上演

随着海外头部企业量产计划逐步落地,人形机器人这条长坡厚雪赛道,正式从概念炒作进入产业兑现周期。机构测算,到2028年,全球工业服务机器人与家用机器人市场规模将会迎来成倍扩容,长达数年的行业增长周期已经拉开序幕,但整条产业链内部,早已出现明显的强弱分化。

整条产业链可以清晰划分为四大板块。整机与灵巧手属于产业前端,目前依旧处于样机测试阶段,短期很难贡献实质性业绩,更多依靠产业预期推动行情。而决定机器人运动能力的关节零部件,才是成本占比最高、壁垒最深的核心环节,空心杯电机、无框力矩电机、谐波减速器、行星减速器、微型丝杠构成了整条产业链的骨架,也是本轮行情里资金持续深耕的主线。

传感器相当于人形机器人的神经末梢,力传感、视觉传感、触觉传感决定了机器人能否适应现实环境,也是未来产能放量之后,弹性最大的细分方向。最后配套的电池、轴承、绳腱、执行器等配套零部件,会在行业规模化之后陆续释放订单红利,属于后周期品种。

赛道长期空间毋庸置疑,但当下必须警惕结构性风险。不少前期涨幅较大的标的,股价已经提前透支了未来一两年的业绩预期,量产进度一旦不及预期,很容易出现估值回落。同时大量企业扎堆入局电机、减速器赛道,未来两三年行业产能会快速扩张,内卷加剧会持续压缩零部件企业的利润空间。具身智能算法迭代速度缓慢,也会延缓机器人落地商用的节奏。

真正具备长期价值的标的,大多手握稳定送样订单,拥有较高的技术壁垒,能够深度绑定头部产业链。行情前期炒预期,行情中期拼订单,行情后期看盈利。面对这条万亿级赛道,切忌盲目追高高位品种,沿着产业兑现节奏布局,才能够在长周期行情里把握确定性机会。