宇树科技科创板IPO落地全产业链深度梳理,人形机器人量产红利完整解析

一、行业里程碑:宇树科技成为A股人形机器人整机第一股,IPO审核速度刷新纪录

2026年7月,宇树科技正式拿到科创板IPO注册批文,标志着A股首家人形机器人整机上市企业诞生,彻底填补市场人形整机标的空白。本次上市进程效率创下科创板全新纪录:3月20日上交所正式受理申报材料,6月1日顺利过会,7月1日注册生效,全程仅用时104天,监管层快速放行,充分体现国内人形机器人、具身智能赛道的政策扶持力度与产业战略地位。

本次宇树科技计划募集资金总额42.02亿元,全部聚焦机器人主业,不存在跨界投资、闲置资金安排,四大募投项目精准匹配产业发展痛点:

1. 智能机器人模型研发项目投入20.22亿元,占募资总额48.13%,是资金投入最大板块,主攻具身智能大模型、自主机器人操作系统、灵巧手与运动控制底层算法,补齐人形机器人“大脑”短板,解决当前商用落地最大瓶颈;

2. 机器人本体研发投入11.1亿元,占比26.4%,迭代优化人形、四足机器人整机结构、一体化关节模组;

3. 新型智能机器人产品开发投入4.45亿元,占比10.6%,拓展工业巡检、商用服务、家用陪伴全新机型;

4. 智能制造基地建设投入6.24亿元,占比14.9%,新建大型量产工厂,大幅拉升整机产能上限。

产能扩张目标清晰:2025年宇树人形机器人全年出货5500台,全球市占率32.4%,登顶全球人形机器人出货榜首;依托42亿募资落地制造基地后,2026年人形机器人出货目标直接冲击1-2万台,中长期规划年产7.5万台人形机器人+11.5万台四足机器人产能,整机出货量翻倍式增长,将直接带动上游零部件厂商订单批量释放。

从成本结构来看,人形机器人属于高度硬件集成产品,上游核心零部件占据整机70%左右的BOM成本,减速器、伺服电机、精密丝杠、传感器、轴承等执行与感知部件是价值核心。市场多数投资者仅关注宇树整机本身的估值机会,却忽略上游供应链才是量产放量阶段业绩弹性最大的环节,宇树大批量、持续性采购订单,将长期增厚本土配套零部件企业营收与利润,整条产业链的投资逻辑远不止整机单一标的。

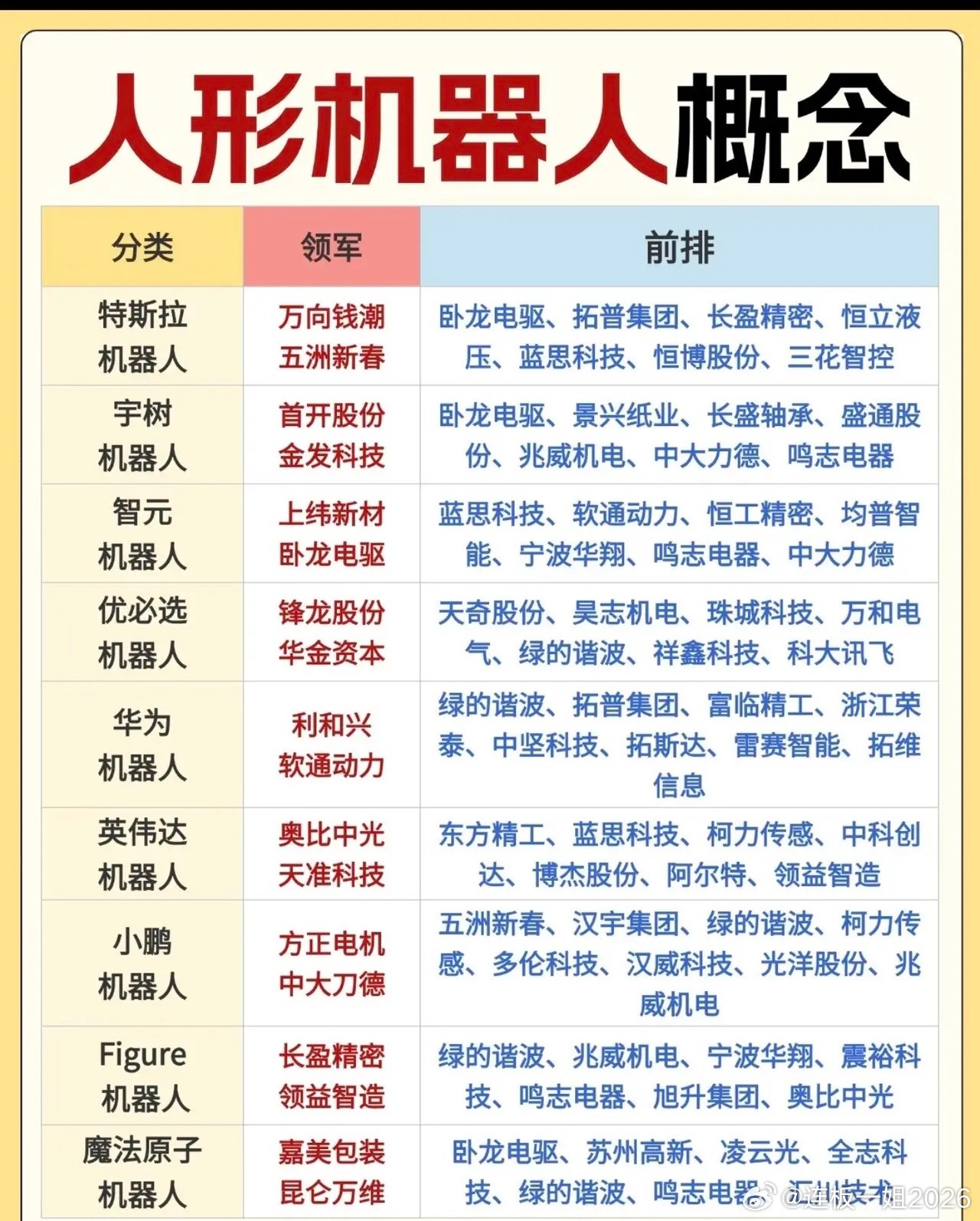

二、人形机器人三层完整产业链拆解

整条产业清晰分为上游核心零部件、中游整机制造、下游商用落地场景三层,其中上游零部件是本轮行情核心受益主线。

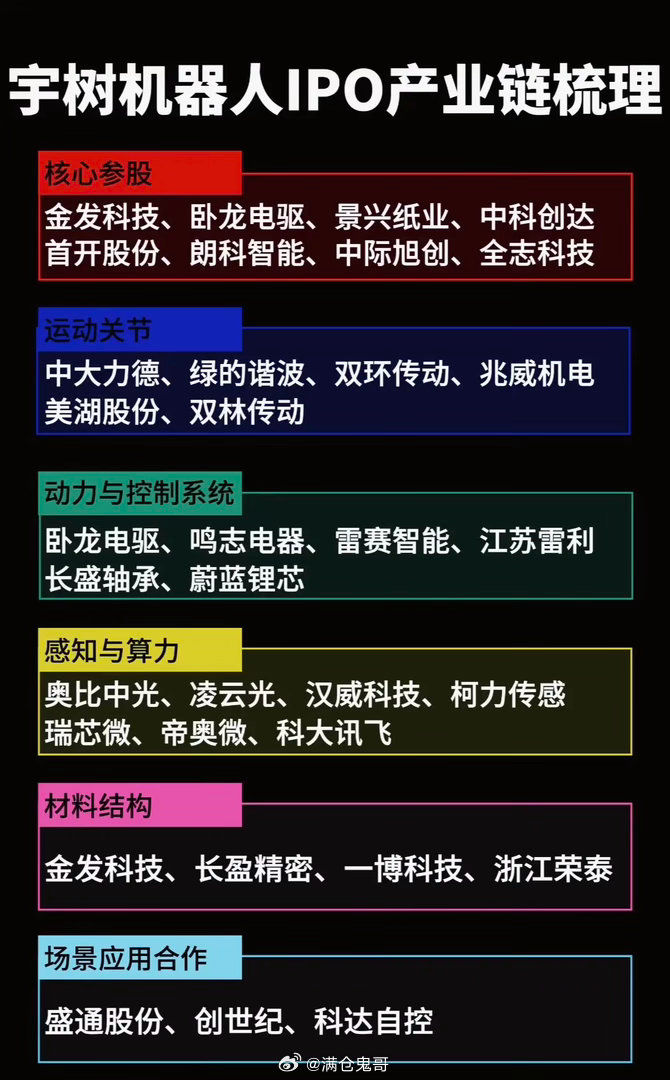

(一)上游核心零部件(整机成本70%,行情核心主线)

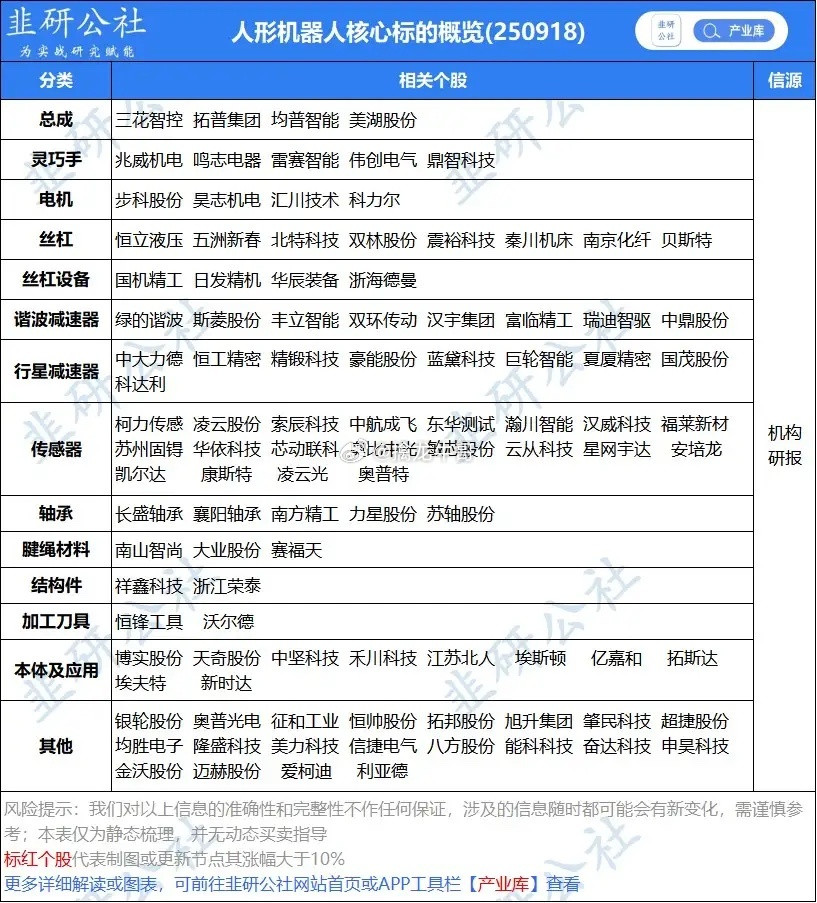

零部件按照价值量、绑定宇树深度分为四大细分赛道,各赛道配套A股龙头明确,订单确定性逐级提升:

1. 精密减速器赛道(整机成本占比35%-36%,价值最高环节)减速器是人形机器人关节动作的核心传动部件,单台整机需要15-22套不同规格减速器,分为谐波减速器、RV减速器、行星减速器三类,也是宇树采购金额最大的零部件品类。

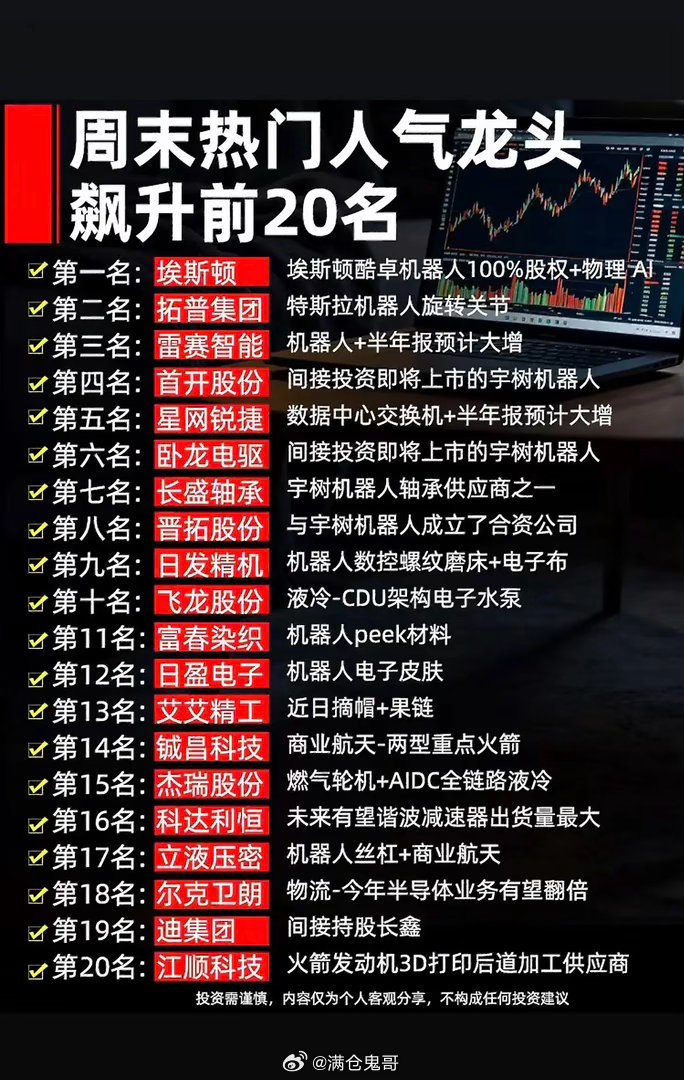

• 中大力德:宇树减速器第一大供应商,行星、谐波、RV全品类减速器批量供货,占据宇树减速器总采购量63%以上,提前锁定32亿元长期定点订单,覆盖宇树11万台人形机器人产能;同时通过深创投产业基金间接持股宇树,形成供货+股权双重绑定,订单确定性全产业链第一,是减速器板块核心中军标的。

• 绿的谐波:国内谐波减速器行业龙头,供应宇树上肢、脖颈轻量化精密关节,占据宇树谐波减速器采购份额50%以上,产品精度、使用寿命对标海外进口品牌,适配G1、H1主力人形机型轻量化关节需求。

• 双环传动:重载RV减速器核心配套商,专门匹配人形机器人腰、腿部高负载关节,间接持有宇树股权,配套专属产线保障大批量稳定供货,是人形下肢承重部件刚需标的。

2. 伺服电机与灵巧手微型驱动赛道(整机成本第二大项)电机是机器人的“肌肉”,单台人形机器人搭载数十台无框力矩电机、空心杯微型电机,分为重载关节电机、灵巧手微型电机两大细分:

• 卧龙电驱:宇树重载无框力矩电机核心供应商,包揽宇树约60%关节电机采购份额,主打肩、髋、膝等高负载关节动力部件,双方共建联合实验室定制一体化关节方案,2025年对宇树供货金额超2.3亿元,随产能扩张持续放量;旗下产业基金同步间接持股宇树,双重受益产业红利。

• 鸣志电器:宇树人形五指灵巧手空心杯电机独家供应商,单台灵巧手需要10-20颗微型空心杯电机,单台整机电机价值约4000元,同时配套特斯拉Optimus,客户结构分散,人形机器人赛道成长空间充足。

• 江苏雷利:四足机器狗行星执行器主力供应商,相关产品采购占宇树动力系统采购45%,子公司线性执行器已送样人形机器人灵巧手,切入人形新增长曲线。

• 兆威机电:灵巧手微型减速器、微型传动模组配套商,支撑机器人精细化抓取动作,随着商用灵巧手渗透率提升持续拉动订单。

3. 精密丝杠、轴承传动赛道(资金下一轮重点主攻方向)当前市场资金短期炒作减速器板块已经出现批量涨停潮,随着减速器估值充分兑现,资金将逐步切换至尚未大幅上涨的丝杠、轴承细分,属于预期差较大的潜力赛道。

• 长盛轴承:宇树关节自润滑轴承独家供应商,单台人形机器人轴承用量高达160个,覆盖髋、膝高频重载关节,占据宇树轴承采购量60%以上,2025年相关配套订单同比增长300%,技术壁垒突出,全球仅少数企业掌握复合耐磨轴承量产工艺。

• 双林股份、贝斯特:行星滚柱丝杠、高精度导轨核心配套,行星滚柱丝杠用于机器人腿部线性驱动,整机成本占比接近19%,是人形机器人线性运动不可替代部件,目前板块整体估值偏低,资金轮动空间充足。

4. 传感器、3D视觉感知赛道(机器人“五官”,刚需增量赛道)传感器负责机器人力反馈、环境识别、姿态平衡,是实现柔性抓取、自主避障的核心硬件,单台整机传感器价值2000-4000元。

• 柯力传感:宇树六维力传感器主力供应商,手腕、脚腕力觉感知核心部件,实现抓取力度实时反馈,是工业商用场景必备硬件。

• 奥比中光、凌云光:3D视觉相机、激光雷达配套厂商,负责机器人环境建模、障碍物识别,适配巡检、搬运等商用场景。

除此之外,三花智控供应机器人电机液冷散热模组,解决高负载工况发热难题;长盈精密直接持有宇树股权4.68%,同时配套机身精密结构件,同步受益整机产能扩张与股权增值。

(二)中游整机厂商

中游是人形机器人本体制造企业,核心标的以宇树科技、优必选为代表,是产业链需求释放的源头。宇树科技作为全球人形机器人出货龙头,依托9.9万元平价G1机型快速打开市场,实现大批量量产交付;同时全栈自研运动控制算法、关节模组,核心硬件国产化率超90%,摆脱海外零部件依赖,依托42亿募资持续扩产,是整条产业链需求增量的核心驱动。优必选同为国内人形整机头部企业,产品覆盖商用服务、教育场景,与宇树形成差异化竞争,共同带动上游零部件行业整体需求扩容。

(三)下游商用落地场景

当前人形机器人商业化处于早期落地阶段,下游应用场景持续拓宽,长期打开行业天花板,主要分为三大方向:

1. 工业场景:工厂物料搬运、设备巡检、零部件装配,是短期落地最快、订单最稳定的赛道;

2. 商用服务:商场导购、文旅展演、酒店配送,宇树G1机型已批量进入文旅、商超场景;

3. 家用与科研:高校实验室研发、家庭陪伴、养老辅助,属于中长期增量空间赛道。

下游场景持续放量,会反向拉动中游整机厂商扩产,进而传导至上游零部件企业,形成“下游需求→整机扩产→零部件订单增长”的完整正向循环。

三、产业链投资节奏与行情轮动逻辑

1. 短期主线:减速器板块减速器是人形机器人成本占比最高、绑定宇树订单最明确的环节,前期资金率先抱团绿的谐波、中大力德、双环传动等标的,板块短期已经出现批量涨停,情绪溢价充分释放,短期博弈收益空间收窄。

2. 中期轮动主线:丝杠、精密轴承赛道市场资金完成减速器炒作兑现后,会切换至估值更低、预期差更大的丝杠、轴承细分,长盛轴承、双林股份、贝斯特等标的业绩弹性充足,尚未被资金充分挖掘,是后续行情核心布局方向。

3. 长期成长主线:传感器、伺服电机随着人形机器人商用场景持续渗透,力觉传感器、3D视觉、一体化伺服电机需求会长期稳步增长,具备持续兑现业绩的长期配置价值,适合中长期布局。

四、产业链投资风险提示

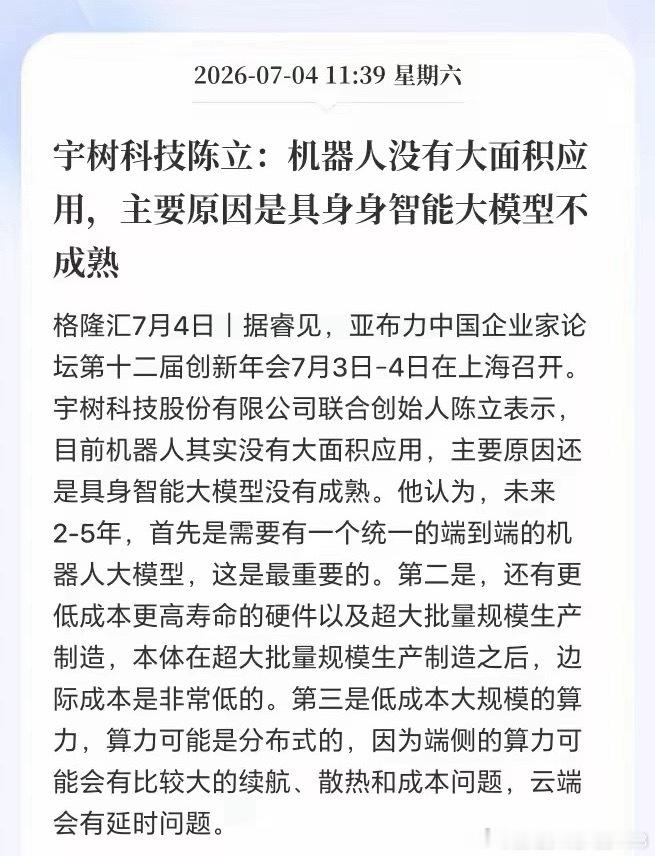

1. 量产进度不及预期风险:若宇树人形机器人下游商用订单落地缓慢,产能扩张不及规划,上游零部件企业大额定点订单交付周期拉长,业绩释放延后;

2. 行业价格战风险:人形机器人赛道热度提升,大量企业入局减速器、电机赛道,零部件价格下行压缩配套厂商毛利率;

3. 技术迭代风险:具身智能底层技术快速更新,若上游供应商技术迭代滞后,存在丢失宇树定点订单的风险;

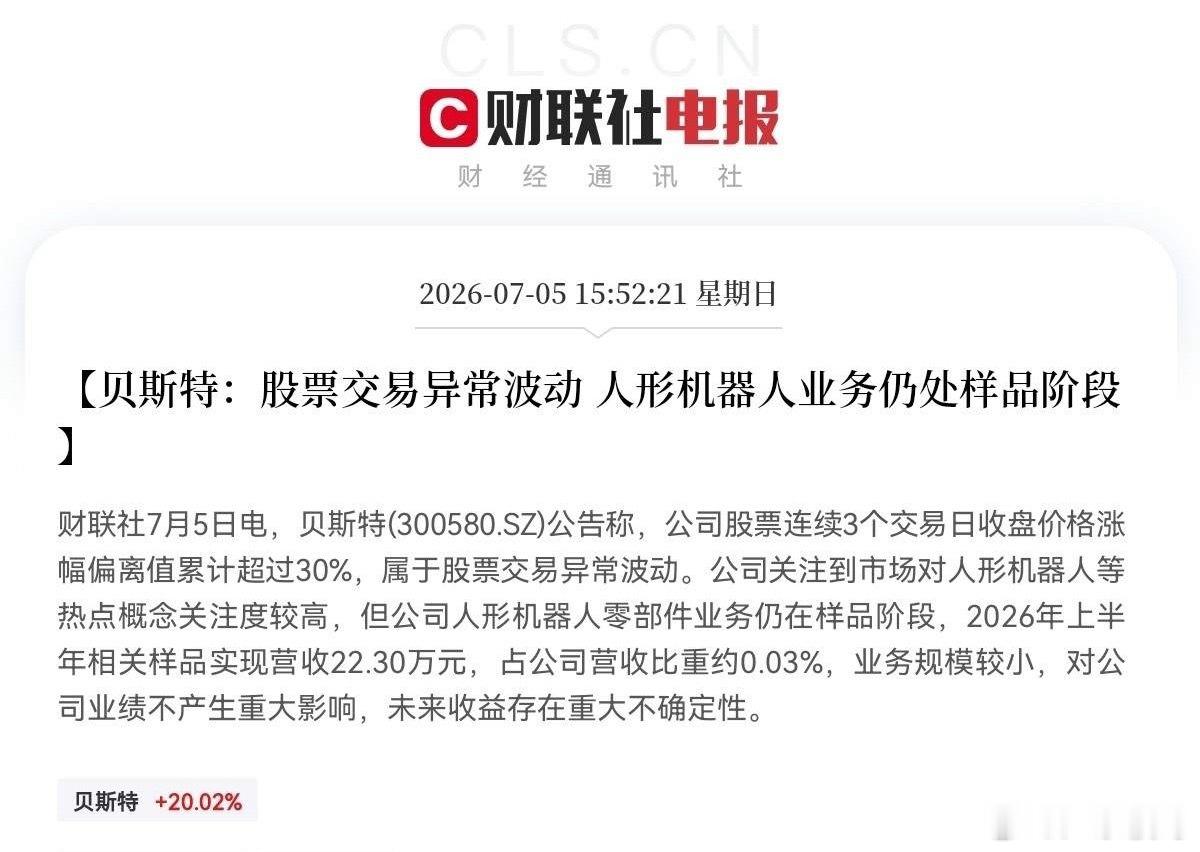

4. 情绪炒作风险:人形机器人板块短期题材炒作热度较高,部分标的股价提前透支长期业绩预期,高位入场波动风险较大。

本文仅为宇树科技人形机器人产业链客观梳理,不构成任何个股买卖投资建议,所有交易决策需结合自身风险承受能力理性判断。