一样的业绩预喜,却冰火两重天,谁是真机会?

业绩明明都是利好,却出现巨大分歧了。

一个是存储龙头,业绩“王炸”,净利润最高预增743倍,营收和利润双双爆炸。昨天它成交了202亿,收盘涨了10.32%。虽然盘中也有震荡,但最终扛住了,说明市场对“真·存储龙头”的认可度依然很高。

但另一个就没那么幸运了。上半年股价涨了5倍,业绩预增超8倍,结果今天竞价还涨4%,开盘后直接跳水封死跌停。五倍大牛股,被一则英伟达机架延迟的消息,直接带崩。

业绩利好,为什么这么分裂?三个原因:

第一,市场对业绩的要求变“苛刻”了。

市场对于业绩的要求,会比以往任何一个季度都更为苛刻。光是“预喜”还不够,得大幅超预期,而且股价位置要低。

第二,“埋伏盘”太多,利好兑现变利空。

很多业绩好的票,资金早就提前进去了。

等到业绩预告真出来,反而是出货的机会。

你看到的是利好,主力看到的是“可以卖了”。

第三,市场风偏在下降。

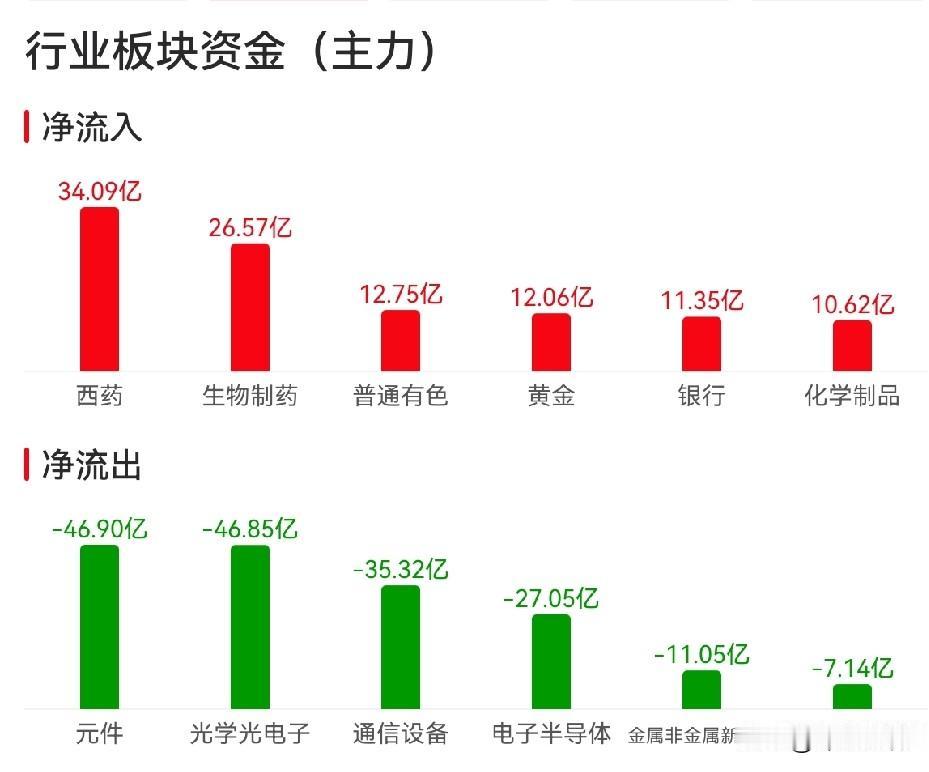

今天整体情绪偏弱,资金在做高低切换。

医药、猪肉这些低位防御板块在涨,高位的科技、PCB在跌。

所以,同样业绩预喜,一个涨10%,一个跌停,本质上是因为所处的股价位置不同、市场对其预期不同。

锂电池的突袭,美国的“战略囤货”

昨天锂电池板块突然爆发。

龙头开盘1分钟内直线封死涨停,封单高达7.72亿元。

核心催化是:美国国防部后勤局(DLA)发布招标公告,计划在五年内采购1.617万吨电池级碳酸锂,用于补充美国国防储备。

采购量相较3月份初步计划的550吨,翻了近30倍。

这个信号,远超一般的行业利好。

它告诉你,锂已经不只是造电池的原材料,而是跟石油、钢铁一样的“战略物资”。 美国的采购意向,本身就是市场最强的“涨价信号”。

锂电的上涨,叠加创新药的持续走强,共同构成了市场“再平衡”的另一极。资金正在从拥挤的AI硬件,流向有逻辑、有政策、位置更低的板块。

创新药:被压到极限的弹簧,终于开始反弹

背后的逻辑非常清晰:BD出海金额创纪录 + 政策利好密集 + 估值历史低位 + 产业资本回购。

2026年上半年,中国创新药BD出海总金额达到997亿美元,创史上最强半年度纪录,接近去年全年的73%。

资本是最聪明的,海外药企愿意掏出近千亿美元来买中国创新药分子的权益,说明他们认可中国创新药的价值。

政策端同样是“连珠炮”:CGT药品纳入30日审评通道、商保目录为高价药开辟新支付路径、创新药豁免集采。

注意!当一个板块集齐了“产业趋势向上、政策利好不断、估值历史低位、产业资本回购”这四个信号时,它离底部通常已经不远了。

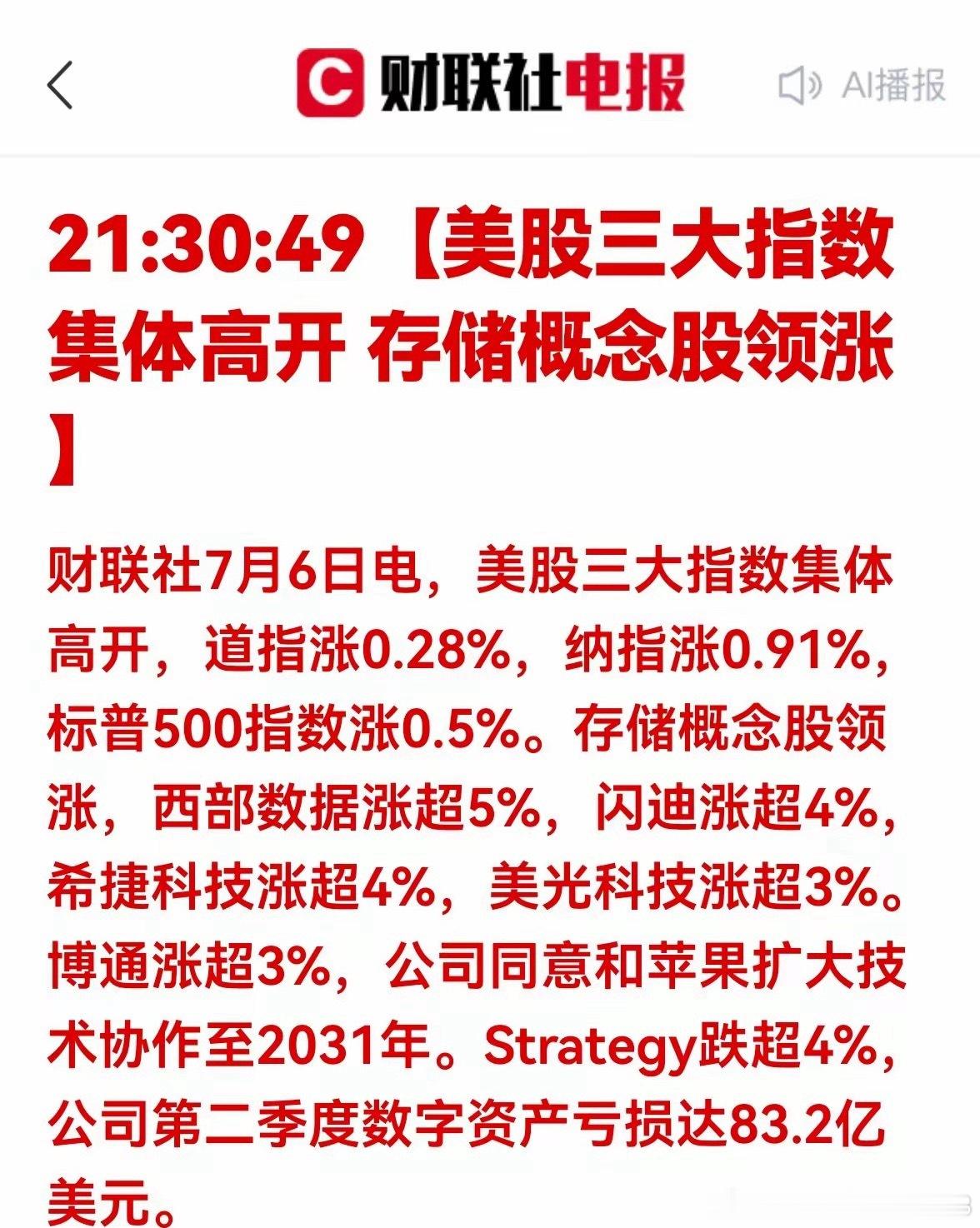

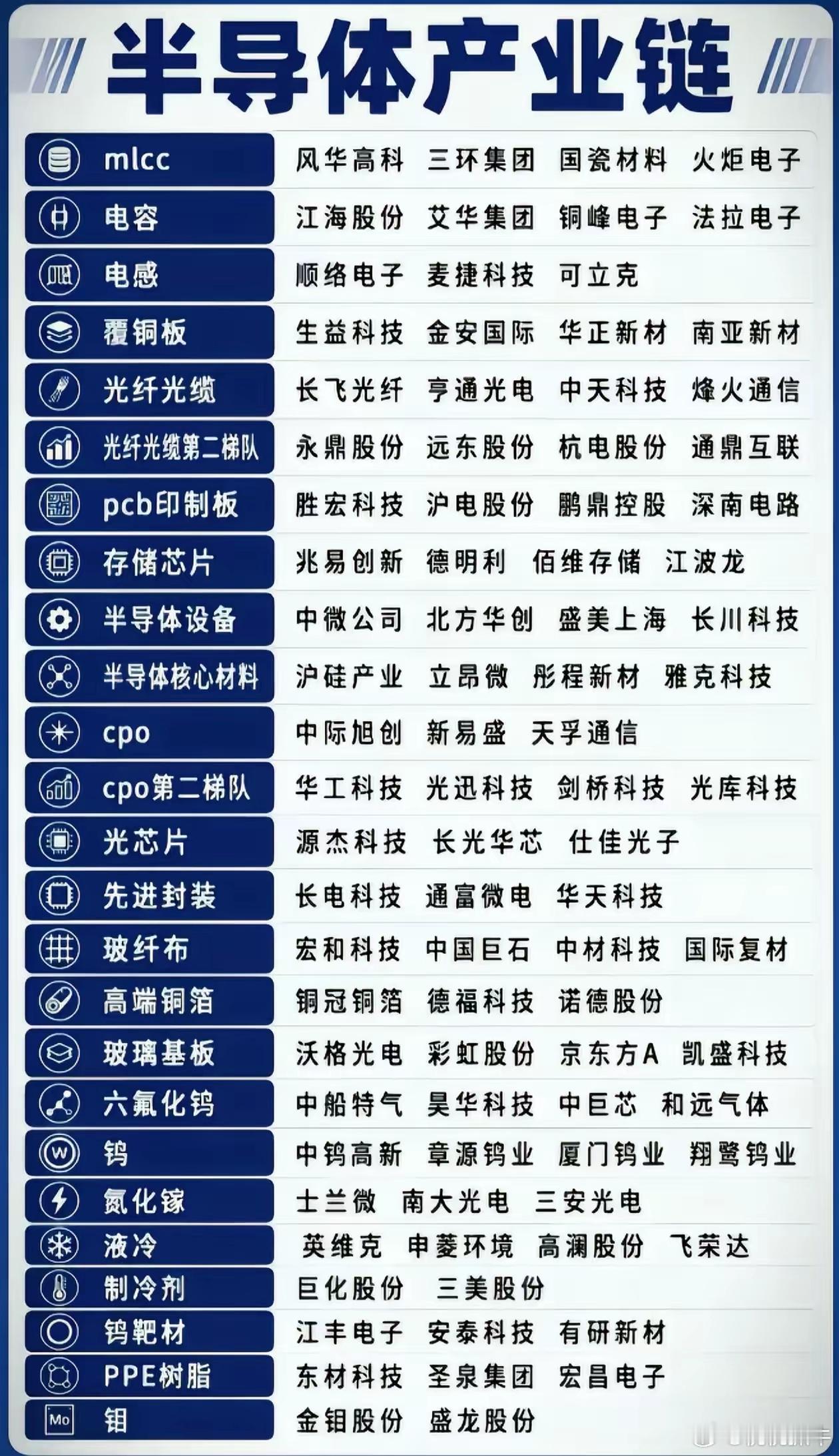

全球半导体浪潮:列车正在加速

A股收盘后,全球半导体传来重磅利好。

美股盘前,存储芯片概念股集体大涨。

日本半导体设备协会大幅上调2026财年销售预期至6.55万亿日元,超出此前预期近20%。

世界半导体贸易统计组织预测2026年全球半导体市场规模将达1.51万亿美元,同比增长90%。

更值得关注的是,三星电子预计第二季度营业利润将达86万亿韩元,同比增长超17倍!

这将是三星连续第三个季度创下营业利润纪录,反映了AI对存储需求的持续爆发。

全球半导体设备销售预期在上调,市场总规模在刷新纪录,行业龙头业绩在飙升——AI对硬件的需求,正在真实地发生,并且规模空前。

今天的盘面是“再平衡”与“业绩线”的一次激烈交锋。

一方面,锂电池、创新药等低位板块在政策和产业逻辑催化下持续走强;另一方面,半导体全球景气度仍在不断验证,产业趋势并未逆转。

这次AI浪潮,可能并非整体泡沫,而是一次深刻的结构性分化。 行情逻辑已从“讲故事”切换到“看业绩”。能兑现业绩的,将在震荡后继续上行;纯靠叙事的,可能就此掉队。

重新审视你的持仓:它的中报能兑现吗?它的位置透支了多少预期?它在新的产业格局里,是“竹竿”还是“短板”?想清楚这三个问题,比纠结明天涨跌重要得多。

a股