刚拆完设备海运回国,印尼反手就拉莫迪抢镍矿的生意?

中企拆除的镍铁烧结炉刚启动 8000 公里的回国海运,印尼后脚就迎来莫迪到访,直接敲定了镍矿产业链的合作新布局。

刚把生产线上的核心设备拆完装船,驶向八千公里外的中国港口,印尼那边就迎来了印度总理莫迪的专机。两边时间点咬得很紧,像是提前商量好的一样。

中国企业的镍铁烧结炉还没靠岸,雅加达和德里已经握手,敲定了镍矿产业链的合作新框架。这背后的节奏,让不少一直关注全球镍资源布局的人,嗅到了一丝不寻常的味道。

事情要从印尼的镍矿禁令说起。几年前,印尼政府一纸禁令,禁止镍矿石原矿出口,逼着所有想拿镍的企业,必须把冶炼厂建在印尼本土。这一刀切下去,全球镍供应链瞬间被打乱,而动作最快的就是中国企业。

大量中资涌向苏拉威西岛和马鲁古群岛,建起一座又一座镍铁冶炼厂和不锈钢生产基地。那段时期,印尼的镍铁产量呈爆发式增长,几乎垄断了全球镍铁和不锈钢的上游供应。

中国企业带去的不仅仅是资金,还有回转窑、矿热炉、烧结机这些大型成套设备。这些装备的技术参数和工艺包,是在国内经过多年实战打磨出来的。

靠着成熟的火法冶炼技术,中资项目让印尼的红土镍矿变成了高附加值的镍铁,再源源不断运回国内,支撑起庞大的不锈钢产业。那时候,印尼也乐于见到这种局面,就业拉动了,出口额上去了,工业园区周边迅速繁华起来。

但任何合作都有周期。随着印尼对资源掌控意识的增强,政府开始要求外资企业提高本土化率,同时希望在产业链上拿到更多话语权。他们不满足于只做原料开采和初加工,而是想往中游、下游延伸,甚至直接参与定价。

于是,政策层面的调整悄然展开,采矿权审批收紧,冶炼厂的出口关税浮动,环保审查趋严,一系列组合拳打下来,部分中资项目的运营成本明显上升。

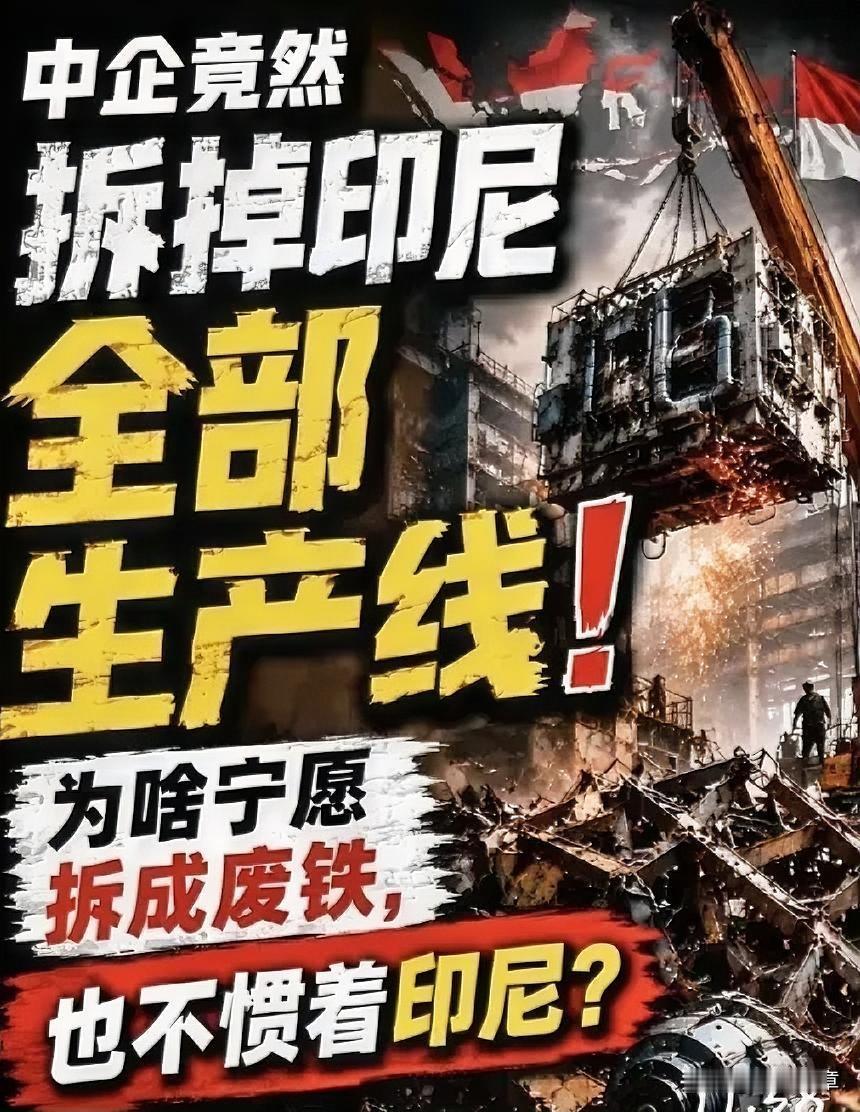

这次中企拆除烧结炉,便是这种大背景下的一个缩影。官方说法是设备升级和产能置换,但设备拆卸后直接安排海运回国,而非在本地转卖或继续使用,其中意味耐人寻味。

一台大型烧结炉的拆解和运输,涉及精密部件保护、超限件吊装、远洋货轮订舱,整个过程耗资不菲。下这么大血本把设备运回去,基本可以判断,后续在当地的同类产线投资已经暂时搁置,或者找到了更具性价比的替代方案。

就在烧结炉底座被固定在海轮甲板的同时,莫迪的到访把另一个变量推到了台前。印度同样拥有庞大的不锈钢和特钢需求,自身红土镍矿储量却几乎为零,长期依赖进口。过去,印度的镍原料主要从俄罗斯和澳大利亚采购,渠道单一,成本波动大。

眼看全球镍资源版图被重新划分,印度显然也坐不住了。这次莫迪与印尼政府达成的协议,涵盖了从矿山开采权合作、中间品冶炼到电池级镍盐制备的完整链条。

印度入局的方式和当年的中企不同。他们更强调技术转让和联合开发,而非单纯的资本输入。印尼方面也希望借印度这一新玩家,平衡已有格局,避免在镍矿下游过度依赖单一来源。

双方一拍即合,签署的合作备忘录里,甚至提到了在印尼境内生产硫酸镍和三元前驱体的规划。这些产品直指电动汽车电池产业链,附加值比镍铁高出不止一个量级。

如果把这些事件串起来看,一条清晰的逻辑线就浮现出来。中国企业在印尼的镍铁冶炼业务,面临当地政策收紧和成本上升的压力,开始有选择地收缩战线,把核心装备撤回国内。

留下的市场空间和资源敞口,被印度及时补位。而印尼则巧妙利用大国之间的产业博弈,提升自己在全球镍资源供应链中的议价能力。这不是简单的谁赢谁输的问题,而是一场复杂的产业链再分配。

从技术路线来看,中企此前在印尼主攻的是火法冶炼镍铁,产品流向不锈钢厂。而印度和印尼的新合作,明显偏向湿法冶炼和电池级镍化学品。这两种技术路线对矿石品位、能耗和环保的要求差异很大。

印尼的镍矿资源中,高品位腐殖土矿适合火法,低品位褐铁矿适合湿法。过去大量褐铁矿被闲置或填埋,如今电池镍需求爆发,这部分资源突然变得抢手。印度瞄准的正是这片尚未充分开发的矿产类型。

这也就解释了,为什么中方撤出部分火法设备的同时,印尼并不慌张。他们手里还有牌可以打,尤其是适合湿法冶炼的褐铁矿储量,完全能够支撑起另一套由不同玩家主导的产业体系。

对印尼来说,卖镍铁和卖硫酸镍都是卖资源,但后者显然利润更高,技术壁垒也更难突破。引入印度这样的新合作伙伴,既分散了风险,又打开了通往新兴电池市场的大门。

回过头再看那艘正在海上漂泊的货轮,船舱里躺着的不只是拆散的烧结炉,更是一段急速膨胀的产业扩张期的落幕。短短十年间,中国企业用令人惊叹的速度,在赤道附近的岛屿上建起了全世界规模最大的镍冶炼集群。

如今,部分装备的归国,不代表彻底退出,而是将重心转向国内沿海的短流程冶炼,或者就地升级为更低成本、更环保的工艺。这也算是一种产业智慧的体现,打得出去,也收得回来。