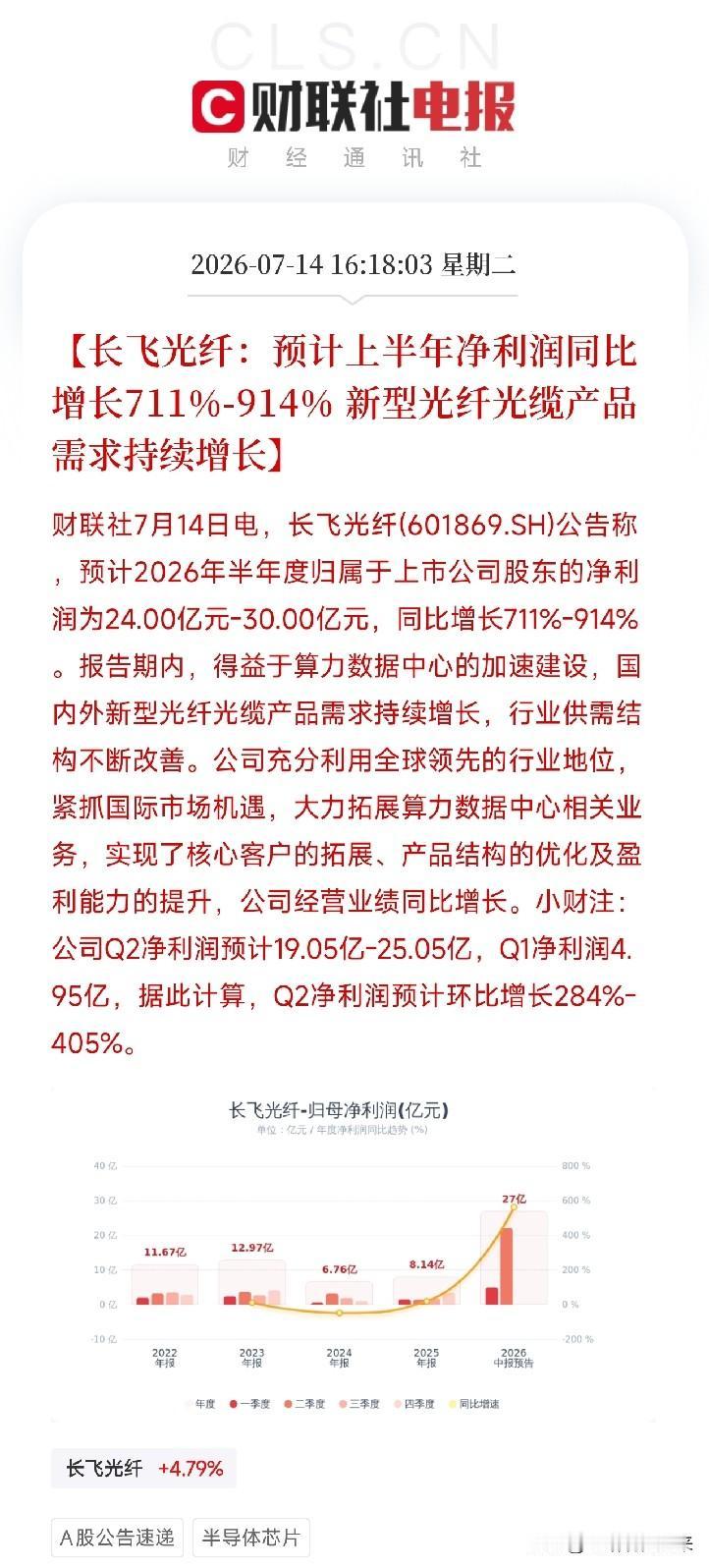

兴发集团高纯四氯化硅满产满销,AI算力需求能拉动多少利润?

兴发集团高纯四氯化硅业务受 AI 算力拉动,2026 年预计贡献增量净利润约 0.8 亿 -1.5 亿元,具体取决于长协重定价进度与 9N 级产品放量节奏;目前无公开确切数据支持“满产满销”已完全转化为当期巨额利润,因定价多为长协且存在滞后 。

核心测算逻辑与关键变量

产能基数:兴发集团高纯四氯化硅年产能约1.8 万 -2 万吨(以 6N 为主,9N 处于中试/小批量阶段),2025 年出货量约 1.52 万吨,市占率约 41%;若 2026 年达“满产”,销量按 2 万吨计 。

价格弹性:9N 级光纤用四氯化硅长协价从 2025 年底约2.5 万元/吨升至 2026 年 Q1/Q2 的4.5 万 -6.5 万元/吨(涨幅 80%-160%),但兴发主力出货可能仍含部分 6N 产品(价格较低),综合均价提升幅度需打折估算 。

成本与毛利:依托氯碱 - 有机硅一体化副产提纯,单吨成本优势明显;假设满产后综合毛利率由常态 15% 提升至25%-30%(受高价长协重签驱动),对应单吨净利约0.4 万 -0.75 万元。

AI 贡献剥离:AI 算力主要拉动9N 级超低损耗光纤需求,该细分占比目前在公司总销量中尚低(9N 未大规模量产外销),故全部增量利润不能简单归因于 AI,需扣除常规光纤及电子特气自然增长部分,保守估计 AI 相关增量占比40%-60%。

利润影响情景推演(2026 全年)

保守情景:9N 级未大规模放量,主要靠 6N 产品随行业普涨,均价提升 30%,销量 1.8 万吨,单吨净利增加 0.15 万元 → 总增量利润约0.27 亿元,其中 AI 拉动部分约0.1 亿 -0.15 亿元。

中性情景:9N 级小批量供货长飞等头部,综合均价提升 60%,销量 2 万吨,单吨净利增加 0.35 万元 → 总增量利润约0.7 亿元,AI 相关占比 50% → 约 0.35 亿元。

乐观情景:9N 级认证通过并快速放量,综合均价提升 100%+,销量 2 万吨,单吨净利增加 0.6 万元 → 总增量利润约1.2 亿元,AI 相关占比 60% → 约 0.72 亿元(若含电子级半导体新订单,上限可看至1.5 亿元)。

关键风险提示

长协滞后性:上游材料多以长协锁价,现货暴涨(部分达 7.5 万 -9 万元/吨)不等同当期利润同步跳升,需等待重签窗口(通常 2026 年末 -2027 年) 。

产品结构差异:兴发 9N 级尚在“中试/小批量”阶段,主力仍是 6N,而 AI 核心需求是 9N,量价弹性弱于纯 9N 龙头(如三孚股份) 。

非 AI 因素干扰:传统通信网升级、光伏多晶硅副产减少导致的供给收缩也是涨价主因,需剥离纯 AI 算力贡献 。

结论:AI 算力对兴发集团四氯化硅业务的利润拉动在2026 年处于“预期兑现初期”,实际体现为数千万级增量,而非市场传闻的“爆发式倍增”;真正弹性释放需等待2027 年 9N 级产能全面爬坡及长协全面重定价。建议跟踪公司半年报中该细分板块毛利率变化及 9N 级客户认证进展。