紫金矿业从年初44块多跌到现在28左右了,我一位朋友,上周把紫金的仓位砍了一半。我问他业绩这么好为什么砍,他说了一句话让我愣了半天“马诺诺的冶炼厂要是年底没按期出产品,明年这391亿就是绝唱。”

同样是发业绩预告,同样是资源股,市场的反应天差地别。

江西铜业,7月8日发预告,上半年净利75.5亿到85亿,同比增长80%到103%。美银证券的报告的说法是,大幅超预期,江西铜业的市值才多少?一千多个亿。

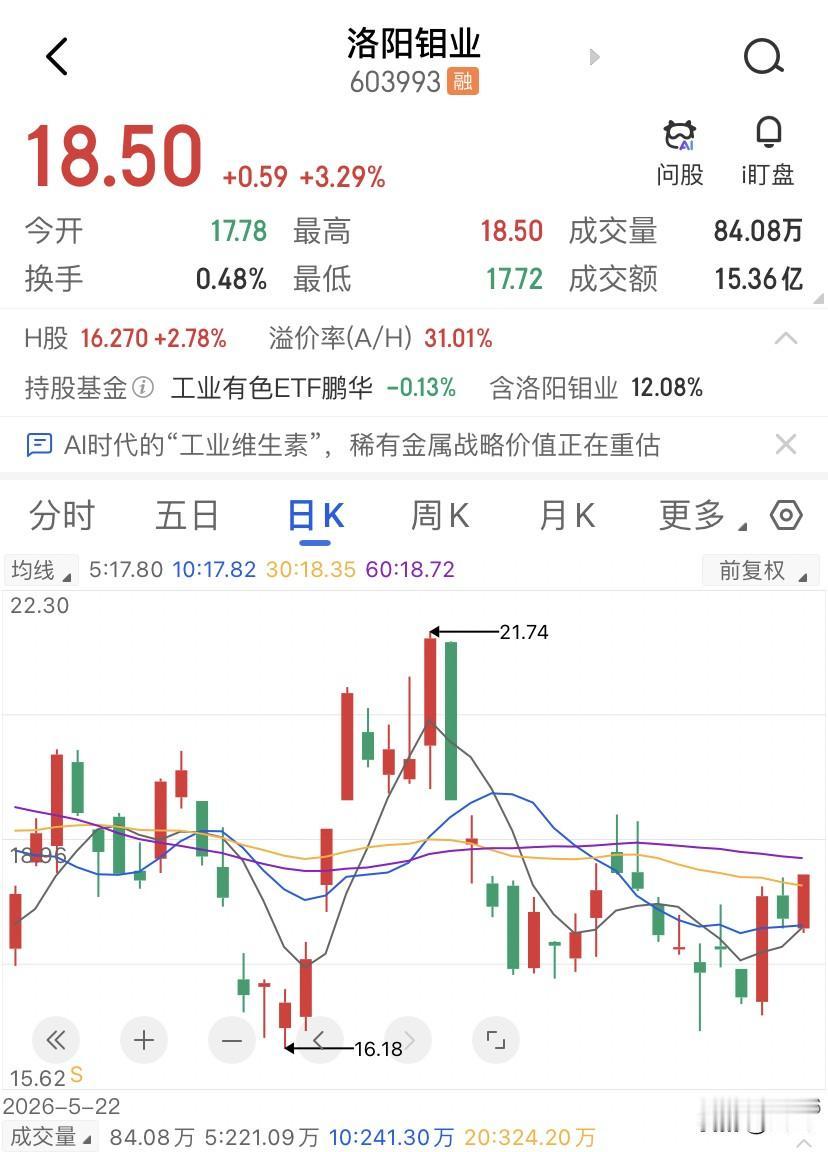

洛阳钼业,7月10日发预告,上半年净利155亿到165亿,同比增长近九成,市值3744个亿。美银的说法是:次季盈利胜预期。

赣锋锂业,7月14日发预告,上半年净利36.5亿到46亿,同比扭亏为盈。

天齐锂业,同样7月14日,净利28.5亿到42.5亿,同比增长最高4935%。这些公司发了业绩预告之后,市场是什么反应?基本是正面反馈。机构调高目标价,研报也是一片看好的。

只有紫金矿业?391个亿,全市场资源股里利润最高、绝对值最大的一家公司。结果股价从44跌到27,动态市盈率只有9.54倍。

同样是资源股,为什么差别这么大?

江西铜业、洛阳钼业的叙事很清晰,铜价涨了,我赚钱了,市场看得懂,所以给估值。

紫金矿业则同时在做两件事,一个是铜,一个是锂。铜的利润摆在这儿,锂的故事刚讲到一半,马诺诺的冶炼厂还没投产,问题就出在这个讲到一半上。也就是说,铜的利润已经到顶了,下一阶段的增长全靠锂,锂要是掉链子,整个增长逻辑就断了。

市场现在给紫金27块的股价,不是不认它的矿,是不信它能在大规模锂冶炼上复制铜的成功。紫金历史上铜冶炼的爬坡期平均花了18个月,而锂冶炼从投产到满产,行业平均是9个月。这9个月的时间差,就是估值的流血点。机构在等一个答案:你到底是矿主,还是冶炼厂?

矿主的估值逻辑是我有资源,躺着赚钱,给10倍PE差不多了。冶炼厂的估值逻辑是我能把矿石变成高附加值产品,可以给15倍甚至20倍。紫金现在卡在中间,矿是它的,但冶炼能力还没被验证。市场在等马诺诺年底能不能按期出产品。能,估值会重估,不能,391亿可能就是阶段性的利润天花板。

一个大胆的预测,如果马诺诺冶炼厂在12月如期投产,并且爬坡顺利,紫金的股价大概率会在今年四季度到明年一季度迎来一轮估值修复。 中金公司给的目標价对应26年14.2倍市盈率,较当前价格会有45%的上行空间,这个方向大概率是对的。

反过来,如果马诺诺延期了,或者投产之后迟迟达不到设计产能,那股价可能还要在27块附近磨很久。所以现在的紫金,本质上是一张 冶炼能力验证期权。391个亿的利润是保底,机构都在等一个确定的信号!