住在南宁老城区的张阿姨前段时间天天失眠,手机从早到晚被网贷催收打爆,短信里全是恐吓话术,甚至有人跑到小区楼下堵她,说她 28 岁的儿子欠十几万网贷,父母必须全额兜底。

张阿姨一辈子守着传统想法,总觉得养出来的孩子闯祸,家里就得掏钱摆平,急得打算取出全部养老存款还债,直到社区法务上门答疑,她才知道自己白白被催收拿捏,这笔钱法律上她一分都不用出。

在桂林、玉林、柳州、梧州各个市县,每年都有大批中老年家长因为子女成年欠债陷入焦虑。催收专门抓住 “父债子还,天经地义” 这句老话洗脑,拿捏长辈不懂法律、好面子、怕邻里议论的心理,疯狂骚扰无关父母,不少家庭掏空积蓄、变卖资产替子女还债,事后追悔莫及。

一、先理清核心:成年子女独自欠债,父母无任何法定偿还义务

很多人分不清家庭亲情责任和法律民事责任,血缘关系不等于债务连带关系。

只要子女年满十八周岁,或是十六周岁以上能靠自身劳动稳定赚钱,在法律上就属于完全民事行为能力人。简单说,这个人拥有独立签订合同、承担经济后果的资格,自己签下的网贷、信用卡、私人借贷借条,全部债务责任只约束本人,和父母财产、存款、房产毫无关联。

法律里有个合同相对性原则,大白话解释就是:谁签字借钱,谁承担还款责任,合同不会凭空约束没参与、没知情的第三方亲属。哪怕子女名下没有存款、没有房产,长期失联无力还款,债权人也无权强制要求父母代为清偿,法院更不能冻结、划扣父母名下任何资产用于还债。

柳州一名 24 岁男子超前消费欠下七八家网贷平台十几万,催收持续半个月骚扰其父母,二老担心影响街坊邻里,主动拿出六万元结清部分欠款,剩余债务依旧持续被催收施压。去到司法所咨询后才得知,自始至终他们都没有代偿义务,当初完全不用拿出养老钱。

配套法律条文原文

《中华人民共和国民法典》第十八条:成年人为完全民事行为能力人,可以独立实施民事法律行为。十六周岁以上的未成年人,以自己的劳动收入为主要生活来源的,视为完全民事行为能力人。

《中华人民共和国民法典》第四百六十五条:依法成立的合同,仅对当事人具有法律约束力,但是法律另有规定的除外。

二、三种特殊情形,父母需要承担对应还款责任

并非所有情况父母都能置身事外,只有踩中以下三类情形,才需要出钱还债,也是绝大多数家庭踩坑的重灾区。

1. 自愿签署担保文件(最高发、损失最大)

子女办理银行贷款、开店周转借款、房贷分期时,哄骗父母签字做担保,是目前债务牵连家庭最常见的原因。担保分为一般保证和连带责任保证,两者风险差距极大:一般保证:放款方必须先起诉、执行子女名下全部财产,确认无法收回欠款后,才能向担保人追偿;连带责任保证:放款方拥有选择权,可以跳过欠债子女,直接起诉、冻结担保人账户索要全款。

梧州有一起民间借贷判例,儿子经营门店周转借款二十万,父母在借条担保人一栏签字按手印,门店亏损后借款人失联,出借人直接起诉两位老人,法院判决二人承担连带清偿责任,名下储蓄存款被依法划扣抵债。

很多长辈看不懂纸质合同条款,子女一句 “只是走流程,不用你担责” 就轻易落笔,等到账户冻结、收到法院传票,才意识到一张签字会掏空半辈子积蓄。

2. 继承去世子女遗留遗产

若成年子女意外离世,父母选择继承其名下房产、存款、车辆等遗产,需要在继承遗产的价值范围内偿还子女生前债务。举个实际例子:子女留下一套价值五十万的房产,生前累计欠款八十万。父母继承这套房屋,最多只用拿出五十万用于清偿债务,剩余三十万欠款无需承担;如果父母主动放弃全部遗产继承,则不用偿还任何债务。

法律实行有限继承规则,不会要求继承人用自身自有财产,填补超出遗产价值的债务缺口。

3. 子女被认定无 / 限制民事行为能力,父母作为监护人存在过错

极少数情况,子女已满十八周岁,但因精神类疾病被司法鉴定为限制或无民事行为能力人,父母作为法定监护人,若未尽到监护职责,放任子女对外大额借贷,子女自有财产不足以清偿欠款时,监护人需要补足差额部分。

三、法院统一裁判标准,所有同类案件判定逻辑清晰

广西各地基层人民法院处理借贷纠纷,统一固定裁判尺度:

借贷文书签字主体仅为成年子女,父母未签字担保、未口头或书面认可共同承担债务、未继承子女遗产,债权人起诉父母要求共同还款,法院全部驳回诉求;

父母签署连带担保协议,子女到期无力偿还,法院支持债权人执行担保人存款、不动产;

父母继承逝者子女遗产,判决仅在遗产价值限度内承担还款责任,超出部分不予支持;

催收长期骚扰无关亲属,当事人提交完整录音、截图证据起诉,法院认定催收方构成人格权侵权,判令停止骚扰、赔礼道歉,情节严重需赔偿精神损失。

外地同类判例也能佐证规则:一名无收入成年男子交通事故需赔付六万余元,债主向其父母追偿,法院明确不存在强制子债父偿的法律规定,父母无代偿义务;另有男子刑满释放后拖欠一万余元欠款,父亲主动提出代为还款,法官当场释明,该行为仅属于自愿帮扶,并非法定责任。

四、催收持续骚扰父母,全套落地维权操作,每一步都有法律支撑

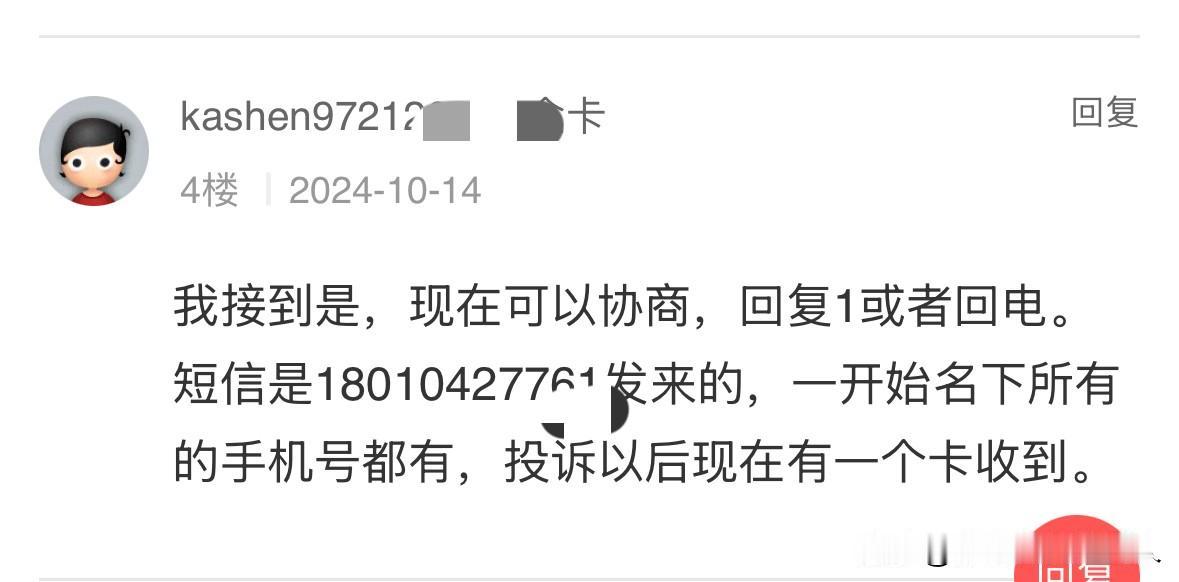

子女欠债后催收绕过本人,频繁拨打亲属电话、发送恐吓短信、上门围堵楼栋、向周边邻居散播欠款信息,全部属于违法违规催收行为,不用隐忍退让,按步骤固定证据维权即可。

完整留存全部原始证据催收来电全程开启通话录音,微信、短信、短视频平台恐吓消息完整截图,不删除原始记录,手机原件妥善保存,同步备份至云端;催收上门滋扰时,开启手机录像,记录人员样貌、言行、上门时间地点,留存在场物业、邻居联系方式作为证人线索。

第一时间拨打 110 报警携带录音、截图、视频等全部证据前往辖区派出所报案,诉求写明对方非法骚扰无关第三方,干扰正常日常生活。依据《治安管理处罚法》第四十二条,多次发送侮辱、恐吓信息扰乱他人生活,可处五日以下拘留或五百元以下罚款;情节较重,处以五至十日拘留,可并处五百元罚款。

向放款机构及监管渠道投诉拨打金融平台官方客服热线,明确告知对方债务归属成年子女,父母既非债务人也非担保人,要求立刻终止对第三方亲属的所有催收联系,同步留存客服沟通录音;银行信用卡违规催收可拨打银保监会投诉热线 12378,网贷违规催收可在中国互联网金融举报信息平台提交线索。

报警投诉无果,提起民事诉讼若催收持续恶意骚扰,严重影响正常起居、工作,携带全套取证材料前往当地法院提起人格权纠纷诉讼,要求对方停止侵害、公开赔礼道歉,并赔偿相应精神损害赔偿金。

配套监管规定:《商业银行信用卡业务监督管理办法》第六十八条明确,发卡银行仅能对债务人本人及担保人开展催收,严禁联系无关第三方,禁止使用恐吓、辱骂、胁迫等不当催收手段。

五、极易混淆的两类责任,千万别被催收话术误导

不少催收刻意混淆监护侵权责任与成年借贷合同责任,借此恐吓长辈掏钱还债,两者法律逻辑完全割裂,不能混为一谈。未成年子女骑车撞伤路人、损毁他人财物,属于侵权纠纷,父母作为法定监护人需要承担赔偿责任;即便监护人尽到看管义务,也仅能减轻赔偿,无法完全免除,赔偿优先使用子女自有财产,不足部分由父母补足。

而年满十八周岁子女主动办理网贷、透支信用卡、私下借款,属于自愿订立的经济合同,监护关系随成年自动终止,不存在法定兜底责任。百色曾有家长被催收混淆两类责任,误以为成年欠债也要像孩童闯祸一样全额赔付,白白拿出十几万替子女结清欠款。

六、实务律师实操提醒,避开掏空家底的致命误区

任何标注担保、保证、连带清偿字样的文件,绝不随意签字子女常会以开店、买房、周转资金为由哄骗父母签字,刻意隐瞒连带还款条款,只说签字仅用作身份证明。若有心帮扶子女,优先选择直接转账资助,转账备注写明无偿帮扶资金,仅形成父母与子女内部债权,不会牵连第三方债主上门追责。已经不慎签署担保协议的,核对担保期限,若债权人未在担保有效期内主张债权,担保人可依法免除还款责任。

自愿代偿仅出于个人心意,不用被道德绑架父母出于亲情主动帮子女偿还欠款,属于道德层面的自愿行为,法律不会强制要求;代为清偿后,父母有权向子女追偿这笔款项,但现实中多数子女无力归还,亲情关系极易破裂,盲目兜底反而会纵容子女持续超前借贷。

不要口头承诺代为还款面对催收施压,切勿随口说出 “这笔钱我来还”,该表述可能被认定为债务加入,父母需要和子女共同承担全部欠款。

不要盲目结清来源不明债务部分网贷存在高额利息、砍头息等违规收费,未核实债务合法性就直接还款,会造成不必要的财产损失,优先让子女自行梳理债务明细,区分合法本金利息与违规高额收费。

#子债父偿法律规定 #成年子女欠债父母要还吗 #网贷催收骚扰家人怎么办 #担保签字法律风险 #广西民间借贷普法 #民法典债务条款解读