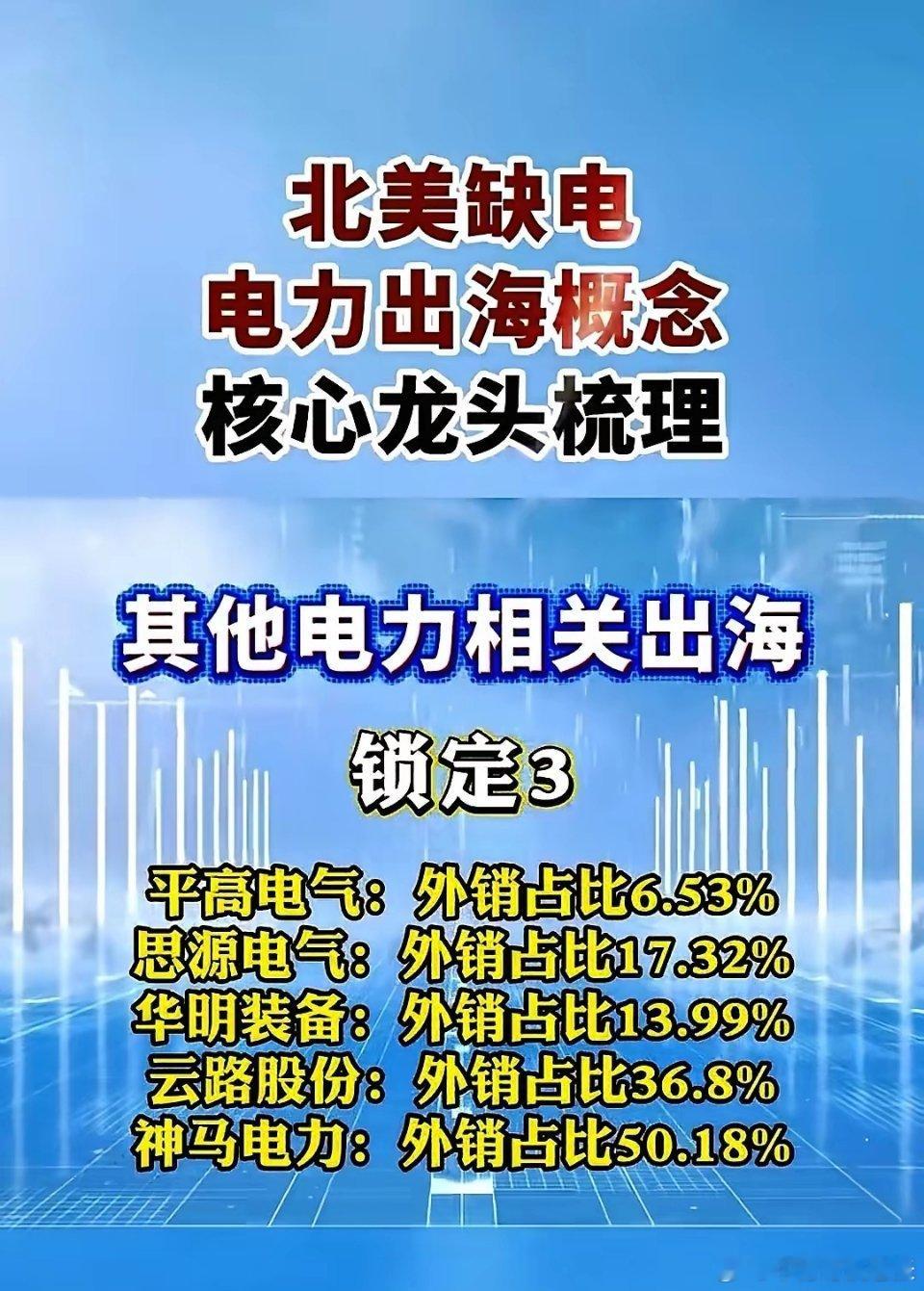

中国变压器企业在全球市场竞争力强劲,这从2025年出口额达646亿元、同比增长近36% 的数据中可见一斑。全球AI算力爆

中国变压器企业在全球市场竞争力强劲,这从2025年出口额达646亿元、同比增长近36% 的数据中可见一斑。全球AI算力爆发与电网升级催生了“变压器荒”,而中国企业正凭借全产业链与高效交付,成为缓解这一短缺的核心力量。

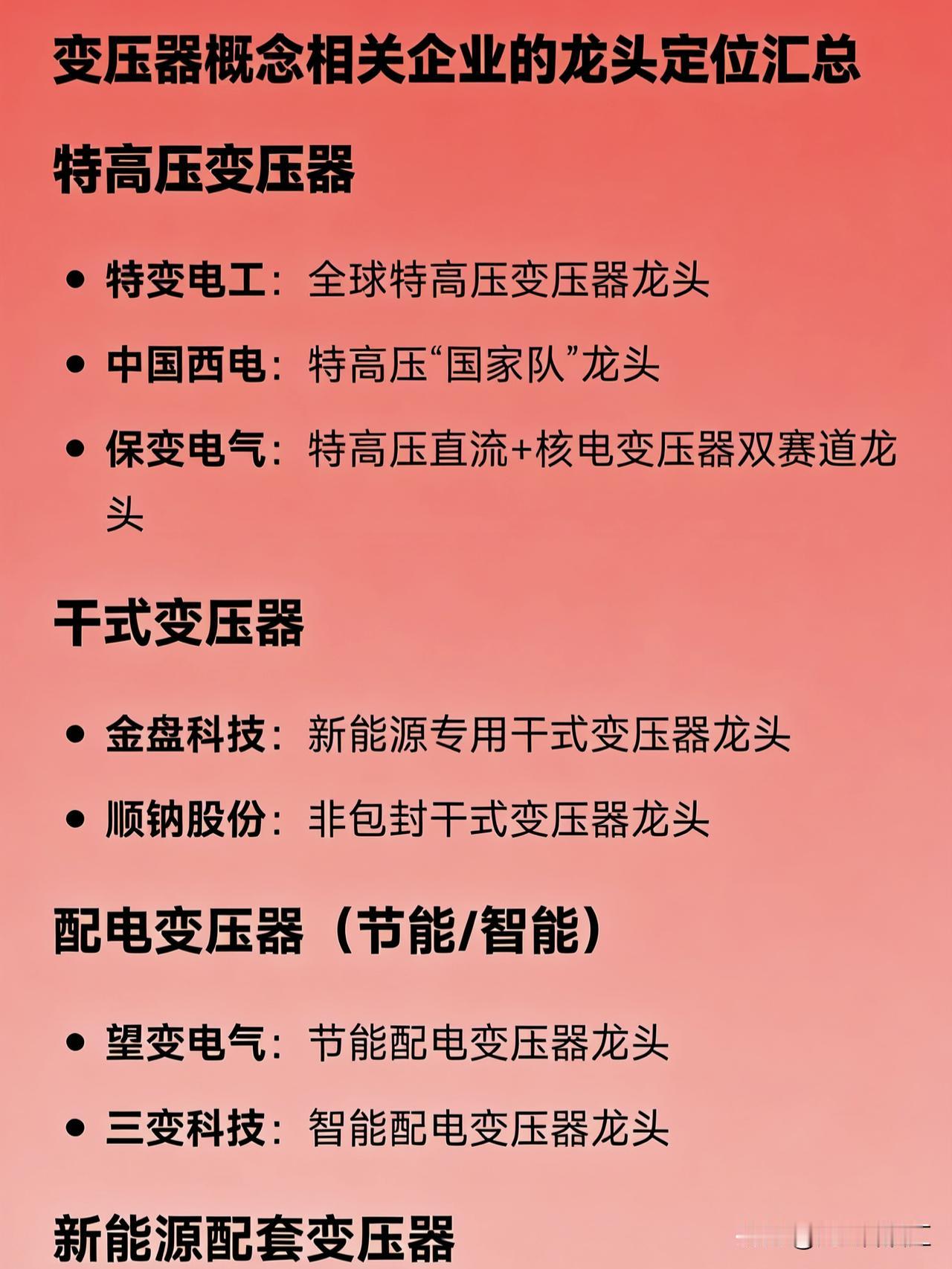

规模与效率的双重壁垒中国变压器企业的竞争力,首先建立在难以复制的规模与效率之上。中国占据全球变压器60%以上的产能,是全球市场的核心供给方。

更关键的是,中国拥有从矿物冶炼到整机交付的全产业链自主体系——核心原材料如取向硅钢2024年产量达303.25万吨,是日本的五倍,从源头上保障了供应安全。

这种完整性直接转化为交付优势:欧美厂商交货周期长达18个月以上,而中国企业能将定制化产品交付压缩至10-12个月,价格还低20%-30%。

面对美国加征**104%**关税,中国变压器售价虽被推高,但欧美客户仍愿意排队下单,甚至通过“中国核心制造+北美就近组装”的模式规避壁垒,这背后是效率与可靠性的硬实力支撑。

技术迭代与需求响应竞争力不只体现在规模,更在于对新兴需求的快速响应。全球AI算力中心建设进入高潮,单机柜功率从传统5-10千瓦飙升至50-100千瓦,对高功率、低损耗变压器需求激增。中国企业精准卡位:

**固态变压器(SST)**作为下一代解决方案,国内技术快速突破。SiC等核心器件国产化率提升,带动SST成本下降,中国企业如中国西电已在“东数西算”项目中实现规模化应用。

高端产品出海打破垄断。国内首台全绝缘超高压大容量变压器成功出口北美,特高压变压器出口量2024年增长120%,全球占比升至35%,批量供应沙特、巴西等地。市场全面开花。2025年,中国对欧洲变压器出口同比暴涨138%,对亚洲增长65.39%,对非洲增长28.03%,新能源专用变压器成为抢手货。挑战与持续进化当然,竞争远未结束。北美市场仍有严格的认证和贸易壁垒,西门子、ABB等国际巨头在高端领域保有优势;固态变压器等前沿技术也面临系统复杂、测试周期长的挑战。但中国企业并未停步:订单饱满度印证了势头——广东、江苏等地工厂满产,部分数据中心订单排至2027年底。

更值得关注的是,出口均价上涨约33%,表明中国产品正从“性价比优势”转向“技术价值优势”。在全球电力基础设施升级的长周期中,中国变压器企业凭借全产业链与快速迭代,已从规模玩家迈向价值引领者。