今年6月的大连夏季达沃斯论坛上,当全球还在讨论如何让大模型变得更强大时,智平方创始人兼CEO郭彦东提出了另一个问题:下一代机器人大脑不应只是算力和数据的竞赛,还需要探索更高效、更可持续的发展路径。

对此,他给出的解法是类脑智能。

不同于传统大模型持续依赖海量数据和算力投入,类脑智能借鉴人脑工作机制,让机器人具备记忆、学习和自主进化能力,通过更少的数据完成学习与决策。

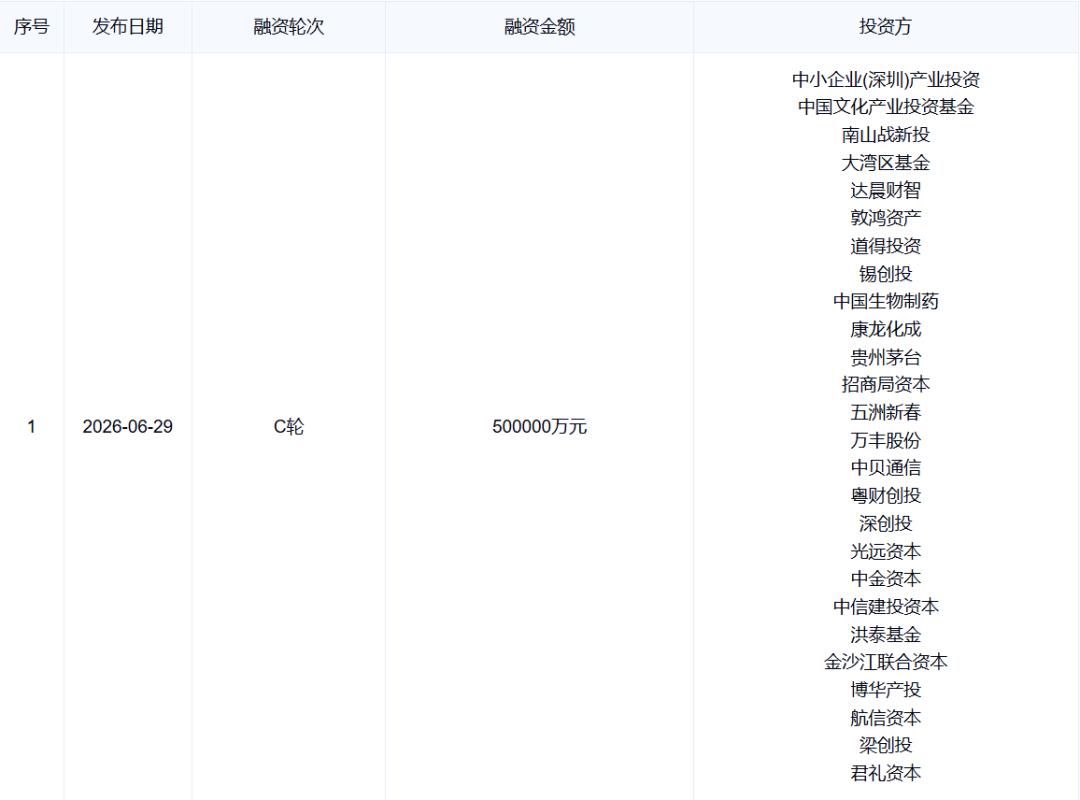

仅仅几天后,市场也做出了回应。6月29日,智平方完成近50亿元新融资,估值突破200亿元,成为粤港澳大湾区首个估值突破200亿的具身智能企业。

成立仅三年,这家总部位于深圳机器人谷的公司,凭什么让国家队、产业龙头与头部券商罕见地集体入局?关键或许不在它的机器人“身体”上。

01“皮层-小脑-脊髓”三级协同从百亿到两百亿,智平方只用了四个月。

2026年2月,智平方完成超10亿元B轮系列融资,估值突破百亿元,正式跻身独角兽行列。这个估值并不算低,但彼时市场对这家成立仅三年的深圳公司的认知,还停留在“又一家做机器人的创业公司”上,没有投入更多的注意力。

然而,短短四个月后,6月29日,智平方宣布完成近50亿元新融资,估值飙升至超200亿元,成为粤港澳大湾区首个估值突破200亿元的具身智能企业。

一年内累计完成12轮融资,从百亿到两百亿的跨越仅用了120天,这一速度在硬科技领域极为罕见。支撑这一估值跃升的核心逻辑,并非产能规模或订单数量,而是其自研的类脑VLA模型NeuroVLA。

在具身智能行业,做本体的企业众多,但敢于宣称自己做“大脑”的寥寥无几。大多数机器人公司选择采购通用AI能力进行简单集成,而智平方从一开始就选择了一条更艰难的路——全栈自研具身大模型。这种“大脑派”定位的稀缺性,恰恰是资本愿意给出高溢价的底层逻辑。

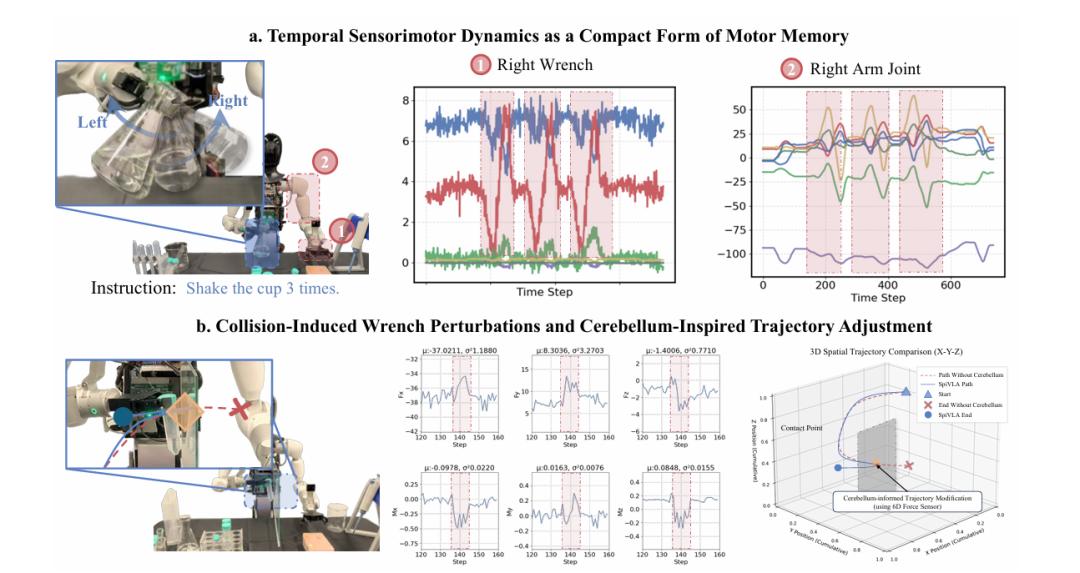

今年6月15日,智平方正式推出的全球首个类脑式具身智能系统NeuroVLA。该模型首次将人类“皮层—小脑—脊髓”三级协同机制引入机器人控制系统。皮层负责语义理解与任务规划,解决“做什么”的问题;小脑负责高频运动协调与动态修正,解决“怎么做”的问题;脊髓则负责毫秒级运动执行与安全反射,实现“本能反应”。

实验数据显示,搭载NeuroVLA的机器人运动抖动降低75%以上,碰撞后20毫秒内即可完成反射响应,而仿脊髓模块平均功耗仅0.4瓦。

本体感觉时间动力学与力感知自适应控制

反观传统VLA大模型,碰撞信号需要传到“大脑”、经过复杂推理、再传回电机,时间超过200毫秒,人类的脊髓反射则是20-50毫秒。对比下来,NeuroVLA让机器人不仅变得更稳、更快,还更省电。

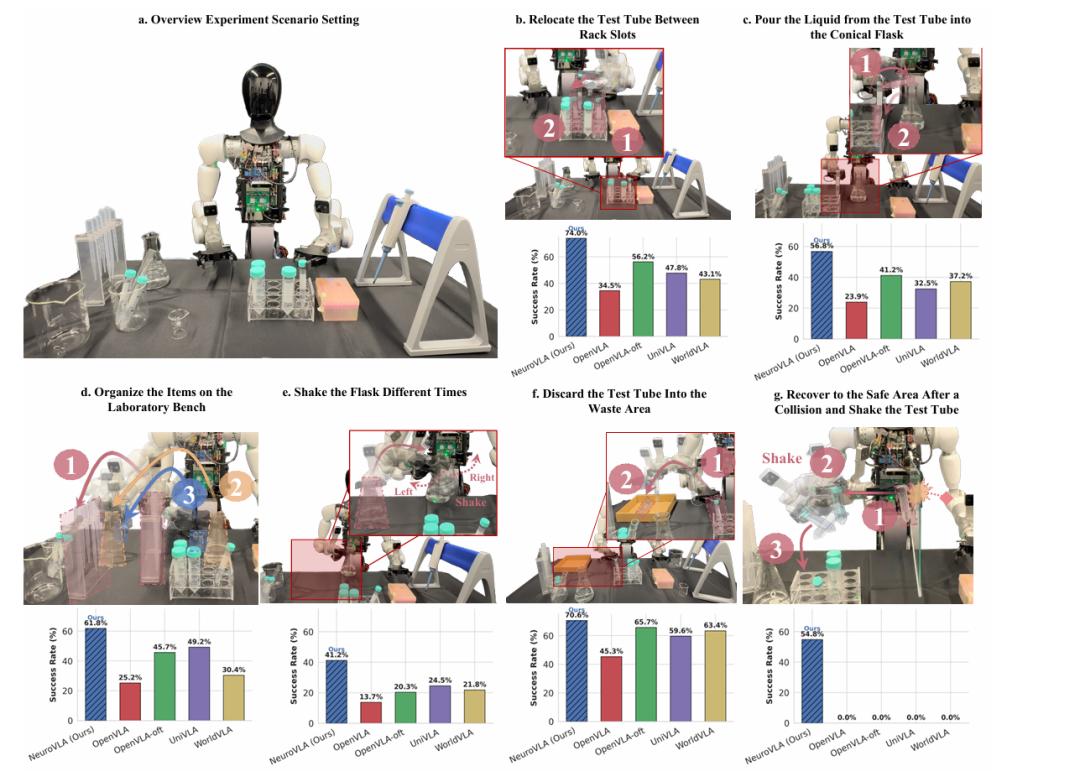

物理实验室环境中的多功能操作灵巧性与安全关键适应

郭彦东在夏季达沃斯演讲中指出:“如果所有人都沿着同样的大模型路线继续往前走,我们需要10倍的数据、10倍的电力。但现实世界并没有无限的数据和能源。”NeuroVLA借鉴人脑工作机制,通过更少的数据完成学习与决策。这套“不堆算力、靠架构创新”的技术路线,正是智平方区别于同行的核心壁垒。

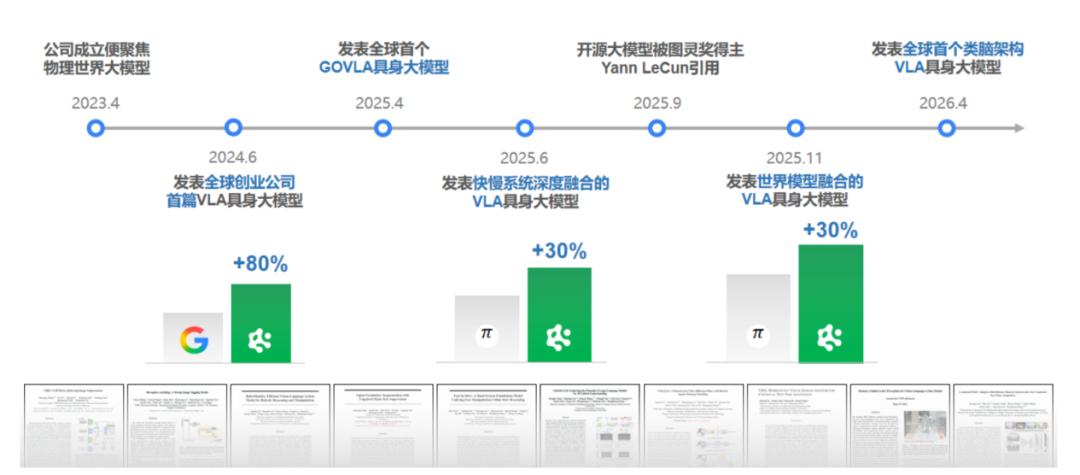

四个月,从百亿到两百亿,智平方用惊人的速度完成了估值跃升。从端到端VLA,到深度融合世界模型,再到类脑架构,智平方持续围绕“机器人大脑”这一核心命题进行系统性创新。也正是这套清晰的技术演进路径,让智平方被摩根士丹利连续多期列入全球机器人“大脑”方向代表企业名单。

02为何资本直奔“大脑”?如果说技术是基石,那么资本的态度就是最好的背书。

产业龙头、券商系资本纷纷入局,中金资本、中信建投等头部券商系深度参与;广东省人工智能基金、深创投等区域平台持续加码;最值得关注的是,国家中小企业发展基金、中国文化产业投资基金等国家队也纷纷为之站台。

成立仅三年,智平方用三代技术迭代和一轮接一轮的资本背书,在大湾区绘就了一张闪亮的具身智能的“名片”。

如果目光只停留在智平方一家身上,看到的或许只是一个孤例。但把镜头拉远,一个清晰的信号正在释放:2026年上半年,资本正在用真金白银投票,并且绕过“身体”,直奔“大脑”。

量子位统计显示,2026年上半年,近440亿元的资金涌入国内具身智能赛道,这个数字比2025年全年554亿的三分之二还多。而这近440亿元中,一半都流向了以“大脑”为主的公司,本体厂商拿到的钱不到20%。

换个角度看,和“脑”相关的公司合计拿走了近七成融资。这并不是温和的倾斜,而是一种结构性转向。

当宇树、智元等本体厂商已将双足机器人的硬件成本大幅压低,当开源方案让机械臂、灵巧手的组装门槛降到消费电子级别,单纯做“身体”已经不再稀缺,“大脑”的价值自然就凸显出来了。

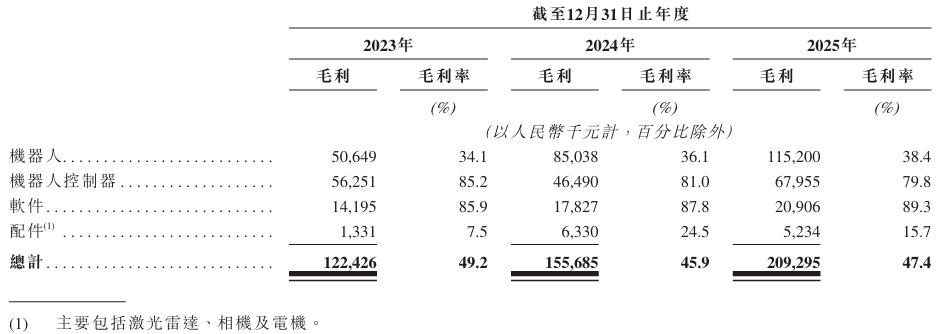

例如以“机器人大脑”控制器登陆港交所的仙工智能,其“大脑”——控制器业务毛利率高达79.8%,软件业务达到89.3%,而机器人整机毛利率仅为38.4%。

这之间的巨大差距揭示了一个事实:相比重资产投入、低毛利运营、长周期回报的硬件本体,控制器和智能系统的边际成本更低,规模化效应更强,一旦形成技术生态与数据闭环,利润空间会非常可观。这也是资本追捧大脑公司的底层驱动力。

此外,当“大脑”可以定义硬件的价值上限,资本自然会选择向价值链上游迁移。

比如基础级控制器只能支持沿固定轨迹的重复性搬运;而高阶智能控制器则能够实时感知环境动态、自主规划行进路径、实现多机协同调度,甚至借助大模型理解复杂的自然语言指令。同样一台机器人硬件,装不同的“大脑”,能完成的任务天差地别,前者卖的是硬件,后者卖的是能力。

时至今日,这场竞赛的终局已然明了:具身智能的价值锚点正从“身体”的制造能力,转移到“大脑”的认知能力。当硬件趋同成为基础设施,“大脑”才是定义价值上限的真正变量。

然而,技术叙事终归要落地为商业叙事,当资本完成首轮卡位之后,“大脑”们真正面临的考验才刚刚开始。

03谁先做出可量产的“大脑”,谁就卡住了产业入口资本的押注只是上半场。

当热钱完成了第一轮卡位,所有人都在等待同一个答案:谁能让“大脑”从实验室真正走进产线?

郭彦东在达沃斯演讲中给出了判断:解决工业、公共服务与家庭场景之间的“应用鸿沟”,关键在于统一硬件与统一模型。这就意味着,谁先做出可量产、可泛化、可低成本部署的具身智能系统,谁就更接近产业落地的关键入口。

这个判断正在被行业实践逐一验证。2026年上半年,具身智能赛道的“大脑”路线正在批量兑现为可衡量的商业订单。

例如智平方,其自研的端到端VLA大模型让AlphaBot(爱宝)系列机器人能够实现感知、理解、决策与执行的高度协同,能够通过小样本快速学习上手新任务,同时在老任务中保持长期稳定。

2025年9月,智平方与全球第三大半导体显示面板制造商惠科达成战略合作,慧智物联将在未来三年内在惠科全球生产基地部署逾1000台具身智能机器人,覆盖仓储物流、上下物料、零部件装配到质检测试等全流程。按行业均价每台约50万元估算,这笔订单总金额接近5亿元。

此后,智平方的商业化版图迅速扩张。截至目前,智平方已覆盖汽车制造、半导体、生物科技和公共服务四大核心场景。场景跨度越大,模型泛化能力的含金量就越高。当智平方的“大脑”在这些真实环境中逐一跑通,或将给出量产可行性的最好证明。

除此之外,银河通用自研了面向零售场景的端到端VLA大模型“GroceryVLA”,其驱动的机器人Galbot能在货架环境中识别并抓取包括软硬包装、透明物体在内的商品,并且已在北京7处无人药店投入使用。

星动纪元全栈自研的具身大模型ERA-42及人形机器人产品,已实现5亿元订单突破;优艾智合发布了全球首个可规模化应用的工业具身智能大模型“智合”(FabriX),并同步推出工业原生人形机器人“隙锋”,首批4000台意向订单已完成签约;宇树科技历时两年自研了WVLA2.0具身大模型,搭载该模型的G1人形机器人已能在真实办公环境中自主完成会议室整理等复杂任务……

这些具身智能企业的场景落地与商业订单都表明,自研大模型与本体深度耦合的路线不仅可行,而且正在快速兑现为真实的市场份额。

这时再回过头来看,智平方近50亿融资、200亿估值,不过是这轮“大脑”浪潮中最不显眼的一个注脚。当440亿热钱中七成涌向智能系统,当“大脑”能稳定跑通产线、药店与办公室,产业入口便不再是概念,而是合同与交付。谁率先跨越这条量产鸿沟,谁就真正拿到了具身智能时代的门票。