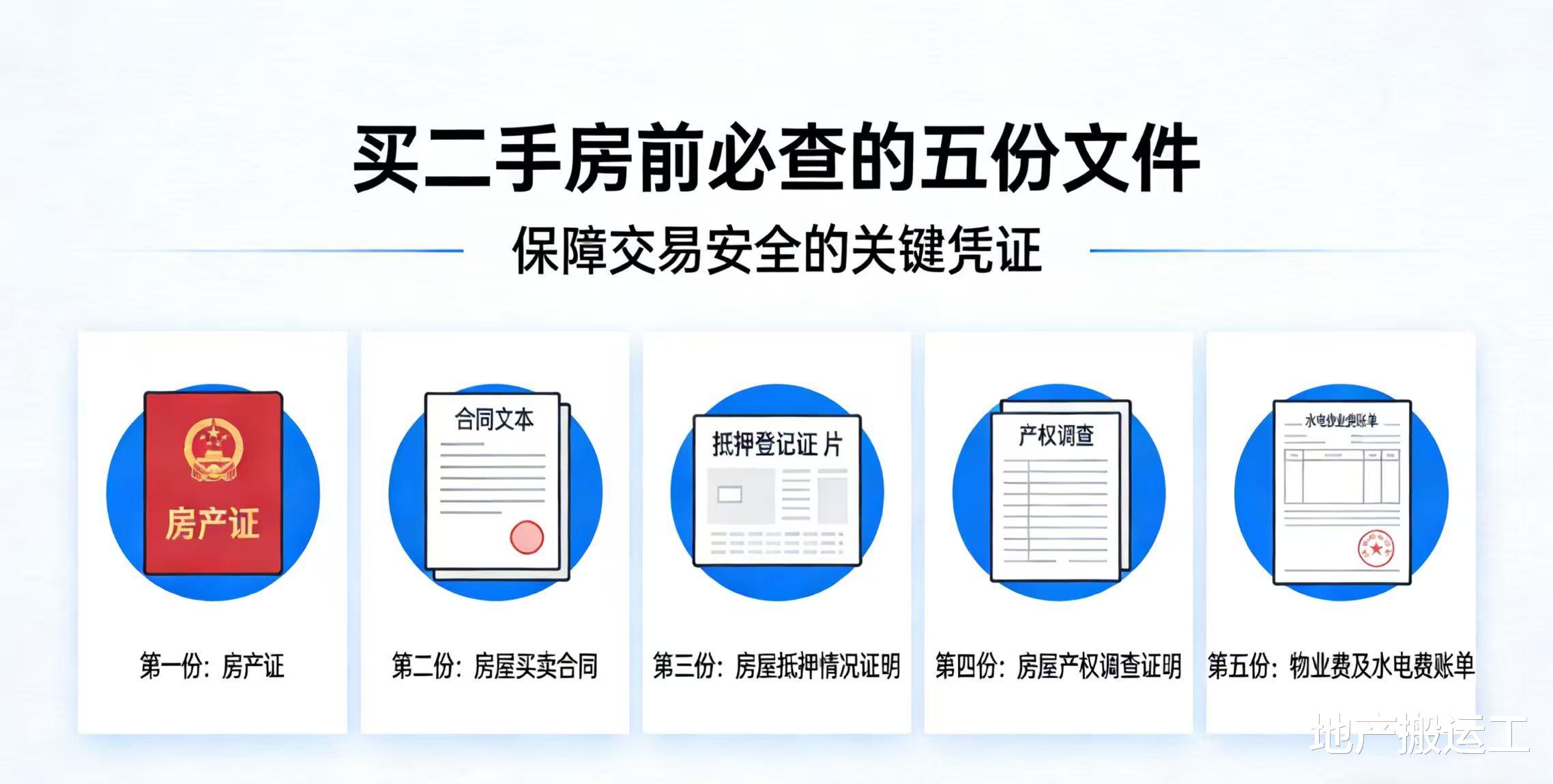

购买二手房时最让人慌的不是谈价,而是签完字才发现房子藏着一堆“暗病”:抵押没清、户口赖着不走、还有隐形共有人来闹事… 房产证只能证明房子“存在”,真正能看清房子“底细”的,是这5份卖家最怕你查的文件。今天把干货扒透,签约前逐条核对,让你少踩99%的坑!

1,《不动产登记簿》:戳破“房子无债”的谎言

卖家拍胸脯说“房子干净没抵押”?别信!房产证只能模糊显示“已抵押”,真正的底牌在《不动产登记簿》里。

查什么?有没有银行/个人抵押、债权多少、是不是被法院查封了、有没有设定居住权(这权利能对抗新房主,别人能合法住)。

怎么查?让卖家带着身份证、房产证原件,跟你一起去不动产登记中心窗口打印,这是唯一能看清房屋真实状态的办法。

2,户口迁移核查:别信“随时能迁”的口头承诺

户口不迁走,你落户、孩子上学全泡汤,将来卖房也得折价!口头约定没用,必须实打实做两件事:先核查,凭房产证编号去房屋所在地派出所,查清楚地址上还有没有其他人的户口。在合同中明确户口迁出截止日期(建议过户交房前)、逾期按日付违约金(比如总房款万分之五)、预留5-10万保证金,迁完再付。

3,《抵押注销证明》:确认“贷款还清”不是空话

卖家说“贷款早还完了”?没凭证等于没说!还清贷款不代表抵押自动解除,必须要两样东西:银行出具的《贷款结清证明》;不动产登记中心盖公章的《抵押注销证明》。如果要用你的首付款帮卖家还贷,一定要走银行或正规担保公司监管资金,防止钱被挪用,抵押没注销。

4,物业结清凭证:避开“历史欠费”的锅

物业费、水电燃气费、北方的供暖费,欠费会跟着房子走,新房主得兜底!

要让卖家拿物业公司盖公章的《费用结清证明》,交房当天一起抄表,结清当日费用。最好预留1-3万尾款,确认所有费用都清了再支付。

5,婚姻/继承证明:防范“隐形共有人”突袭

房子可能看着是卖家一个人的,背后说不定有配偶、继承人等着找麻烦!

已婚卖家:让配偶到场签字,或要配偶公证的《同意出售证明》;

离婚卖家:查离婚协议,看房子明确归谁;

继承房产:要继承权公证书,确认所有继承人都同意卖。

买房不是“捡便宜”,而是“避风险”。卖家越催着跳过某个核查环节,越可能藏着问题。这5份文件就是你的护身符,签约前一定要硬气要求查清楚,毕竟几百万的交易,明明白白才放心!

评论列表