作者|于城

编辑|文定

作为抖音的老对手,快手今年三季度,又交出一份不错的答卷。

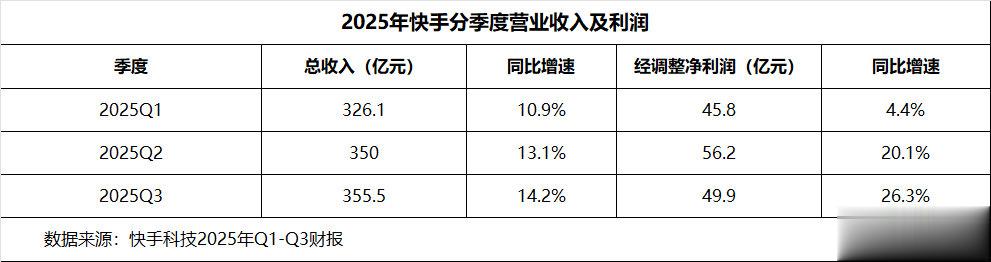

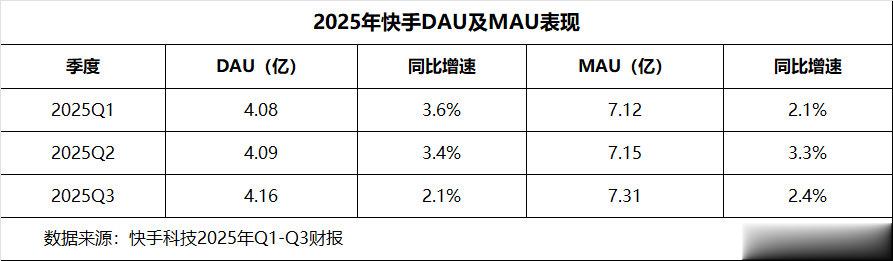

11月19日,快手公布第三季度财报:营收356亿元,同比增长14.2%,延续了今年以来双位数增长的态势;经调整净利润50亿元,同比增长26.3%,连续多季度保持盈利增长;用户规模方面,DAU达4.16亿、MAU达7.31亿,连续三个季度创下历史新高。

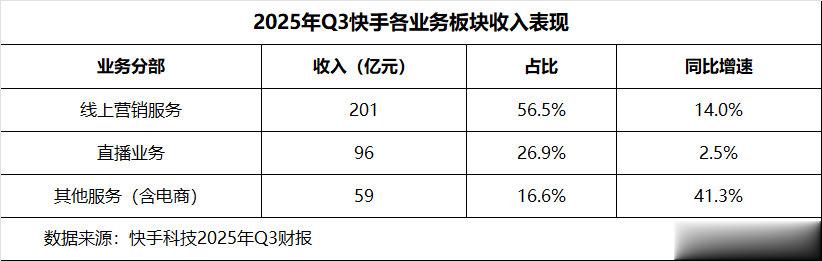

透视整体财报,快手三大板块实现全面增长:线上营销服务收入201亿元,同比增长14%;电商GMV达3850亿元,增速15.2%,增速最快;可灵AI收入超3亿元,在生成式内容、智能推荐、内容审核等多场景全面落地,成为新增长点。与此同时,销售及营销开支占收入比例下降4个百分点至29.3%,显示出运营效率的持续改善。

快手财报发布后,次日股价小幅上涨。这份“提质增效”的答卷背后,趋势也愈发清晰:在用户规模增速放缓、行业竞争持续加剧的背景下,快手已逐步迈过“流量换增长”阶段,进入“AI驱动利润结构优化”的新周期,技术投入开始显现回报。

广告营收再突破,直播增长放缓

在整个行业广告需求波动的背景下,快手的线上营销业务展现出强劲韧性,依旧保持14%的增长,收入达到201亿元。

这里的线上营销就是我们通常所说的广告收入,而其增长主要有以下三个原因:

第一是用户基本盘的稳固。快手DAU连续三个季度创新高,用户日均使用时长提升至134.1分钟,平台双关用户日均私信渗透率同比提升超3个百分点。社区内基于信任的“老铁文化”生态,是用户持续活跃与留存的核心动力,如今,快手用户规模仍在扩大,且用户粘性和活跃度也在进一步提升,这为线上营销业务提供了稳定的流量池。

第二是技术驱动变现效率提升。财报显示,快手在广告链路中全面升级了OneRec、G4RL等智能模型,使广告消耗增量达到4-5%;AI生成素材单季消耗金额突破30亿元,广告主使用AI素材的比例持续提升,使转化效率较行业平均水平高出10-20%。

第三是投放结构优化。在内部循环方面,快手中小商家投放同比增长超过30%,全站推广产品的内循环消耗占比提升至65%,说明平台的广告底盘更稳定、更分散,依赖单一品类的风险显著下降;外部循环方面,短剧、小游戏、小说等内容形态成为增长主力,其中短剧营销消耗同比增长3倍,这类内容具有更高的互动时长与转化效率,为广告业务带来新的弹性空间。

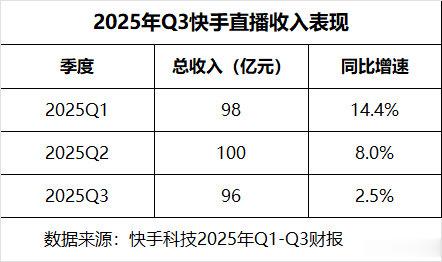

与广告业务相比,快手的直播收入增长明显乏力。本季度直播收入同比仅增2.5%,收入为95.74亿元,占总收入的比例已降至26.9%。

过去多年,快手电商依赖“老铁文化”与私域关系链,通过头部主播建立强信任与高复购,直播业务既是快手用户基本盘,也是早期快手的营收支柱,但这种模式难以支撑更大规模的扩张。一方面,直播内容的审美疲劳开始显现,用户对传统秀场直播的打赏意愿有所下降;另一方面,抖音在直播电商领域的持续投入,淘宝直播的不断升级,都在分流主播和用户资源。

另外,从平台战略看,快手正有意将资源向货架电商倾斜,对直播业务的流量支持相对减弱。

综合来看,快手通过更精准的算法、更高效的素材以及更稳的结构,让其线上营销业务展现出极其罕见的“低成本增长”特征,在当前互联网行业增长普遍放缓的大环境下显得尤为珍贵。

电商生态进入结构改善期

广告体系的效率提升为快手带来了“稳”,而电商增长的结构变化,则关系到快手未来商业化的“深与广”。

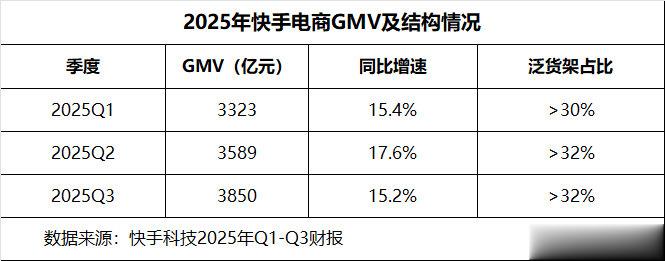

财报显示,快手电商GMV单季达3850亿元,同比增15.2%,增速显著快于公司整体收入。从增长动力来看,搜索提升尤为突出,泛货架占比持续提升,是快手最核心的增长引擎。同时,这也呼应了前文所提到的,直播收入的低速增长趋势。

随着“直播+货架”双轮驱动战略的实施,快手通过优化搜索算法、增强商城入口、改进推荐逻辑等方式,全面提升货架电商在站内的权重,以逐步摆脱对少数头部主播的依赖,转向更健康、更可持续的生态结构。

这套动作带来了显著结果。三季度,泛货架GMV占比已超过32%,增速高于整体GMV;商城搜索GMV同比增长70%,意味着用户“主动找货”的心智正在形成;月均动销商家同比增长13%,单店月均动销第三级类目数同比提升近30%,供给端的丰富度与结构性健康持续改善。

管理层透露,腰部及以下达人占整体达人GMV比例已从2021年初的超过20%,逐步提升至本季度的近50%,表明快手成功缓解了资源过于向头部集中的问题。

不过也必须看到,与其对手抖音相比,快手仍有结构性短板:DAU虽然连续增长,但整体规模仍明显低于抖音;高净值用户占比偏低,使其客单价提升空间受限。

抖音今年电商GMV可能突破4万亿元,而快手本季度GMV为3850亿元,全年预计约1.54万亿元,规模上存在明显差距;从增速来看,抖音电商今年前十个月的GMV增速超30%,快手虽然持续增长,但两者之间的差距也在进一步扩大。

在电商结构调整之外,本地生活业务是快手本季度的另一增长亮点。三季度,快手本地生活月均支付用户同比增长52.4%,收入同比增长2.6倍。快手做本地生活,在新线城市、低价爆品、强私域信任三方面具有天然优势,能以较低成本驱动转化,平台也通过推出针对本地商家的专属流量扶持和简化入驻流程,加速布局这一赛道。

但增长背后仍存在问题。快手本地生活订单以低客单价为主,商家ROI在行业内缺乏绝对优势;同时,本地生活与电商之间尚未建立“本地生活→主站电商”的直接关联。横向来看,美团已经通过“到店+到家”服务闭环,实现了不同消费场景的自然流转;抖音则凭借短视频内容种草直接引导至本地团购核销,形成了清晰的协同路径,而快手尚未形成跨场景的业务协同,增长的持续性仍待观察。

总的来看,快手电商正在由“主播驱动”向“经营驱动”“货架驱动”转型。结构的改善正在形成长线价值,但用户结构、生态协同和高价值人群的渗透仍是未来几个季度最重要的观察点。

可灵AI成业务增长放大器

在线上营销与电商业务的短期增长之外,快手更深远的棋局落在AI战略上。这个方向决定了快手未来三到五年的增长曲线,从财务角度看,它既是当下的投入重点,也是未来的想象空间。

本季度,可灵AI成为快手最大亮点,不仅有了独立商业化能力,更是从一个“工具”,升级为快手所有业务线的“放大器”,在广告、电商、内容和组织效率中全面嵌入。

直观来看,可灵AI实现收入超3亿元,预计全年收入将达10亿元,较年初目标提升超100%;B端API服务已覆盖超2万家企业客户,C端全球用户突破4500万,显示出较强的商业化潜力。

从应用端来看,可灵AI的“业务放大器”效应正在显现。

从应用效果看,“可灵×广告”是最直观的增量来源。生成式推荐模型直接贡献4–5%的广告收入增量,决定了平台的广告定价能力;“可灵×电商”通过端到端生成式检索,使商城搜索订单量提升近5%,重构了人货匹配逻辑;“可灵×内容”降低了内容创作门槛,AIGC短视频播放量显著提升,平台内容供给规模明显扩大。

更深层次的价值体现在组织效率上。快手自研智能开发工具CodeFlicker已成为工程师日常使用的开发辅助,目前快手新增代码中由AI生成的占比接近30%;内容审核侧,AI大模型让初审覆盖率超过99%,减少大量重复性工作。这些技术升级正在系统性提升快手的开发效率、审核效率与运营效率,让组织“跑得更快、成本更低”。

与国内其他大厂相比,快手的AI路径展现出鲜明特色。当阿里、腾讯、字节纷纷聚焦语言大模型和通用AI应用时,快手选择重注视频生成赛道,这种差异化策略让其避开了正面竞争,在细分领域建立了技术壁垒。

不过,技术领先并不等同于商业成功。当前,可灵AI收入仅占集团总营收0.8%,而快手研发开支同比增长17.7%,达到37亿元,AI正是新增费用的重要来源。

同时,可灵AI还面临着包括OpenAI的Sora、谷歌的Veo3、字节跳动即梦、国内AI创企MiniMax的竞争。Sora是国际领先的视频生成模型,谷歌Veo3在视频音画同步效率方面领先,即梦AI依托字节,拥有更完整的“创作-剪辑-宣传-发行”闭环,MiniMax的Hailuo模型也对可灵构成长期竞争压力。

相比之下,可灵在视频生成效率、平台融合深度方面具备一定优势,但其商业化路径仍需时间验证。

纵观全局,快手三季度财报呈现出“稳健增长、结构优化、效率提升”的特征:线上营销提供确定性,电商与本地生活提供规模,AI提供效率与未来。真正决定快手未来价值的,不是短期GMV,也不是DAU,而是AI能否让快手所有业务形成正向飞轮。