光伏:全球光伏供应链格局已变,N型时代全面到来

原创 禾晓麟

引言:光伏产业进入效率驱动新阶段

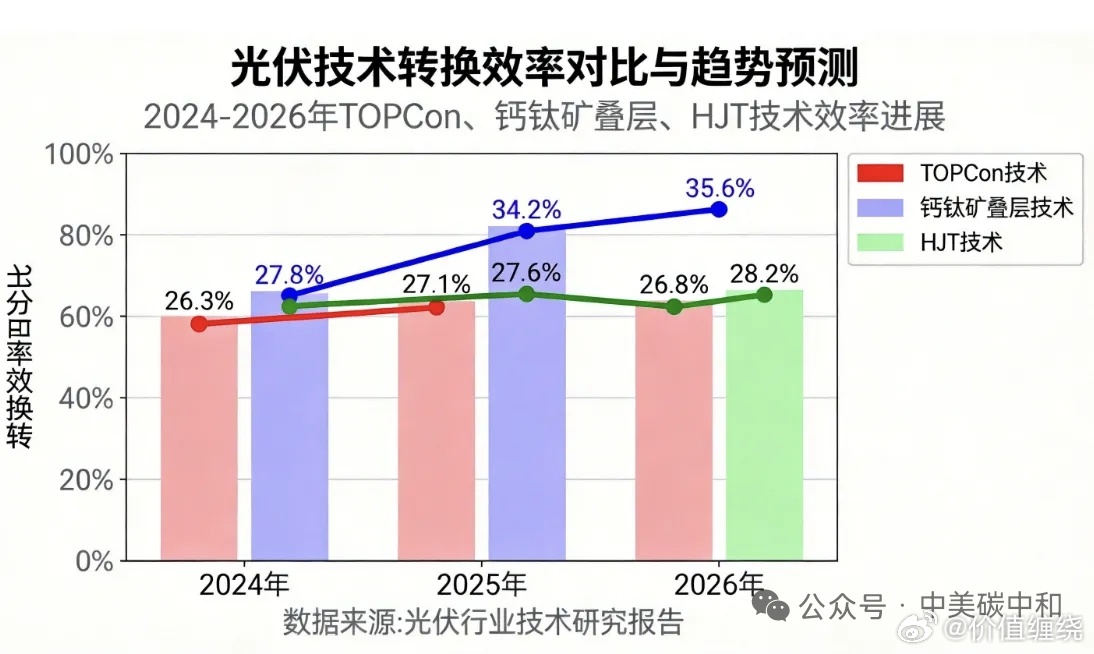

2026年,全球光伏产业正经历从规模扩张向技术驱动转型的关键节点。随着N型技术渗透率飙升至97%,行业竞争焦点已从产能规模转向转换效率、度电成本与差异化技术路线。晶科能源TOPCon电池效率突破27.79%大关,钙钛矿量产效率突破36.2%,异质结(HJT)成本击穿0.7元/W——三大技术路线齐头并进,标志着光伏产业正式进入“效率竞赛”时代。

面对全球装机增速放缓、渗透率接近天花板的市场环境,中国企业通过技术创新持续巩固全球领先地位。然而,国际贸易政策变化、地缘政治风险以及新兴市场需求的崛起,正在重塑全球光伏供应链格局。

技术突破:效率纪录的持续刷新

TOPCon引领N型时代全面到来

2026年3月16日,晶科能源TOPCon电池经德国哈梅林太阳能研究所(ISFH)认证,最高光电转换效率达27.79%,刷新世界纪录。技术特点包括新型钝化接触技术、超低光学寄生吸收技术、新型金属化技术。行业数据显示,N型技术渗透率已从2024年的35%飙升至2026年的97%,TOPCON、HJT、BC三分天下格局基本确立。

效率突破带来直接经济效益。按照27.79%转换效率计算,单块组件功率较主流的24.5%效率产品提升13.4%,显著降低光伏电站的度电成本(LCOE)。

钙钛矿商业化进程加速

2026年3月,钙钛矿光伏产业迎来多项突破。全国已建成并网钙钛矿光伏项目23个,其中GW级产线达8个。技术路线呈现多元化格局:硅基钙钛矿叠层占比45%(平均效率32%-34%),钙钛矿单结占比40%(28%-30%),柔性钙钛矿占比15%(27%-29%)。

经济性方面,钙钛矿度电成本已降至0.18-0.22元,全投资收益率达到12.8%-15.6%。深圳理工大学团队攻克钙钛矿光致相分离难题,叠层效率突破33.08%。

国际同步进展值得关注。瑞士洛桑联邦理工学院(EPFL)研发的钙钛矿-硅三接合太阳能电池,于2026年3月19日获得30.02%认证效率。

异质结(HJT)成本突破关键节点

2026年,HJT技术量产效率突破26.5%,成本击穿0.7元/W。性能优势包括无LID(光致衰减)、无PID(电位诱导衰减)特性,双面率高达95%+,温度系数低至-0.26%/℃。迈为股份钙钛矿叠层设备获德国弗劳恩霍夫太阳能系统研究所(Fraunhofer ISE)认证,工业级效率达32.5%。

产业动态:全球市场的新平衡

装机增速放缓,结构性机会凸显

根据中国光伏行业协会(CPIA)预测,2026年全球新增光伏装机预计588GW,同比小幅下降2%。彭博新能源财经(BNEF)预测更为乐观,预计2026年全球装机648GW(直流侧)。中国市场方面,2026年新增装机预计180-240GW,较2025年的315.07GW显著下滑。

这一变化背后是多重要素作用:全球光伏平均渗透率达23.5%,电网消纳能力成为制约因素;全年午间光伏大发时段,新能源弃能电量占比70%以上;电网投资滞后,特高压、储能配套建设速度跟不上光伏装机增长。

中东战乱催生应急电力需求

2026年,霍尔木兹海峡封锁、传统电网损毁等事件,意外催生了中东地区光伏应急电力需求。伊朗、伊拉克、沙特等国规划新增光伏装机超30GW,主要应用于军事基地独立供电系统、关键基础设施备用电源、难民营人道主义电力供应。

太空光伏开启千亿级新赛道

马斯克领导的SpaceX与特斯拉联手推进三年200GW光伏产能规划,目标直指太空光伏市场。技术优势显著:无大气衰减、无昼夜交替、理论发电效率为地面光伏6-10倍。相关测算显示,该领域将为光伏设备带来千亿级市场规模。

龙头企业:技术路线与市场战略分化

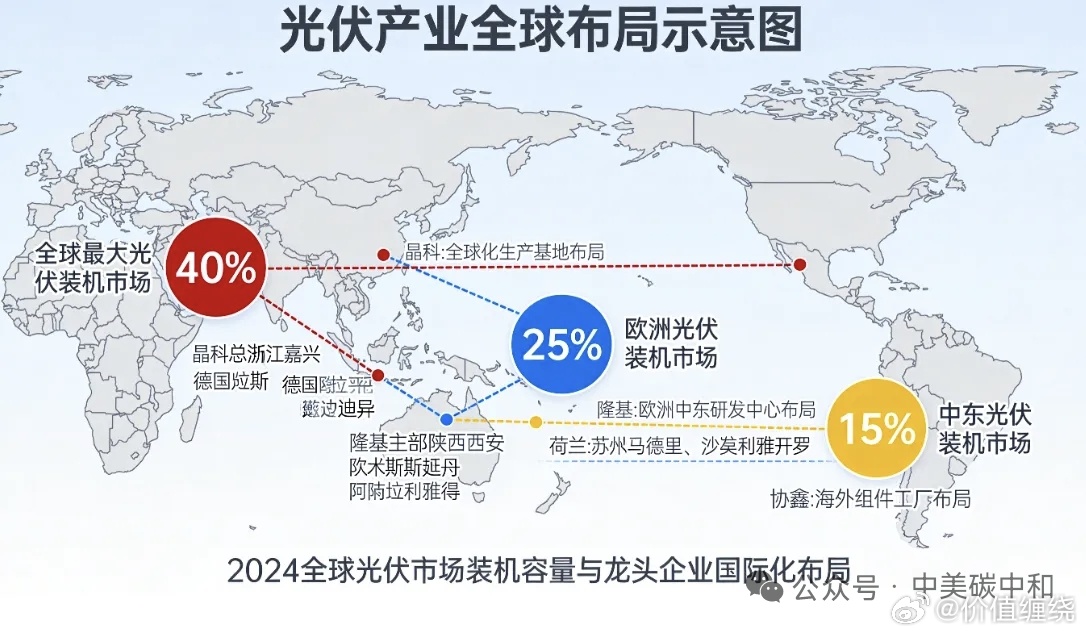

晶科能源凭借TOPCon技术持续领跑,与澳大利亚Blue Sun Group签署2GW飞虎3组件战略合作协议,海外产能占比提升至65%。

隆基绿能在保持BC技术优势的同时加速钙钛矿布局,实验室叠层效率突破32%,与英国CCL Solar达成500MW BC组件合作。

通威股份通过与波兰KENO签署1GW TNC3.0组件供应协议实现欧洲市场突破,在欧洲本土化产能占比达30%。

协鑫集成成为全球首个实现GW级钙钛矿叠层组件商业化量产的企业,量产效率达32%,推出“钙钛矿组件+储能”一体化解决方案。

国际视角:政策演进与市场机遇

欧盟碳边界调整机制(CBAM) 全面实施,对光伏制造业产生深远影响。进口到欧盟的光伏组件需核算“嵌入碳排放”,并支付相应碳费用。对中国企业的影响呈现差异化:利好高效技术,挑战高碳环节,促进绿色制造。

美国《通胀削减法案》(IRA) 提供的税收抵免政策持续刺激美国本土光伏制造业投资。2026年,美国新增光伏制造产能预计达50GW。中国企业可通过技术授权、设备出口等方式参与,或选择在墨西哥、东南亚设厂服务美国市场。

新兴市场政策环境改善,印度、巴西、南非等国家通过拍卖机制、税收优惠等政策支持光伏发展。2026年政策呈现新特点:本土化要求提升、融资机制创新、电网接入简化。

前瞻分析:技术路线竞争与市场展望

2027-2030年技术发展预测:

效率持续提升:TOPCon效率有望突破28%,钙钛矿叠层效率向35%迈进

技术融合加速:TOPCon+BC、HJT+钙钛矿等复合技术将成为高端市场主流

材料创新突破:新型封装材料、无银金属化等将推动成本下降

市场竞争格局演变:

专业化分工深化:细分技术路线建立竞争优势

国际化程度提升:头部企业海外收入占比将超过70%

价值链重构:利润向上游材料、下游系统解决方案转移

投资建议与风险提示

建议关注技术领先企业、国际化布局企业、供应链关键环节企业。风险提示包括技术迭代风险、贸易政策风险、产能过剩风险。

结语

2026年的光伏产业正处于效率驱动转型与技术路线分化的关键节点。中国企业在技术研发、产能布局、市场开拓等方面展现出强大竞争力。未来成功的企业将是那些能够持续技术创新、灵活调整战略、深度融入全球供应链的行业领导者。

在全球能源转型大背景下,光伏产业的技术进步与成本下降,将为应对气候变化、保障能源安全、促进经济增长作出重要贡献。

声明:本文基于公开信息整理分析,不构成任何投资建议。市场有风险,决策需谨慎。

评论列表