哈萨克斯坦的石油,犯了个 “舍近求远” 的怪病。

隔壁就是中国这个全球最大买家,1700 多公里边境线近在咫尺,它却硬把八成原油塞进管道,绕万里送到欧洲。

每年 6300 多万吨油流向西方,对华出口才 100 万吨,连零头都不够。这哪儿是不想卖,分明是三十年前的一纸合同,把自己的出路锁死了。

这种不合常理的选择,背后全是现实的无奈。

1991 年苏联解体后,哈萨克斯坦手握 256 亿桶探明石油储量,却一穷二白,既没资金也没技术,根本开发不了田吉兹、卡沙甘这些世界级大油田。

当时欧美石油巨头看准时机找上门,带着真金白银和先进技术,条件却很苛刻:用油田长期开发权和销售主导权,换当下急需的发展资本。

对刚独立的哈萨克斯坦来说,这是没得选的 “救命合同”。

于是雪佛龙、埃克森美孚等巨头签下数十年协议,顺带敲定了石油流向 —— 自然是他们更熟悉、更能掌控的欧洲市场。

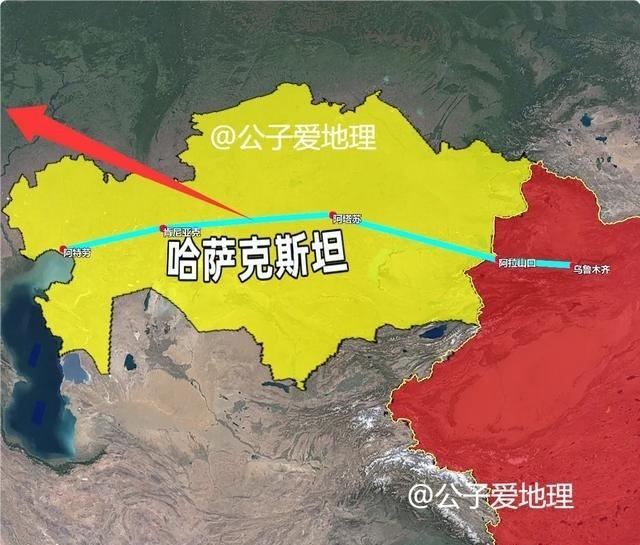

随之而来的里海管道联盟(CPC),从哈国西部油田出发,穿俄罗斯直达黑海港口,2001 年投产至今,年运力最高达 7250 万吨,硬生生把哈国石油绑死在西向通道上。

反观中哈原油管道,2006 年才建成,比 CPC 晚了五年不说,建设难度和成本也天差地别。CPC 走平原地形,运维成本每桶才十几美元;中哈管道要翻天山山脉,地质复杂,每桶运输成本接近三十美元,对靠石油收入撑起半壁 GDP 的哈国来说,这笔账早年根本算不过来。

更关键的是市场适配度。哈国原油是中质含硫型,欧洲炼油厂几十年前就按这个标准设计生产线,加工效率高还能卖出稳定溢价。

而亚洲市场有沙特、俄罗斯等巨头竞争,哈国原油没明显优势,早年自然优先保住欧洲这个 “熟客”。

加上欧洲买家分散在意大利、荷兰等国,能避免被单一客户压价,这在当时也是重要考量。

但这种 “路径依赖” 的弊端,这些年越来越明显。2025 年 CPC 管道遭无人机袭击,运力直接减半,哈国当月原油出口就跟着下滑,才真切感受到单一通道的风险。

更憋屈的是,根据早年协议,西方巨头在部分油田的分成比例接近 100%,哈国辛苦卖油,大头收益却被别人拿走,近年财政赤字持续扩大,让这种不平衡愈发刺眼。

于是哈国开始悄悄 “松绑”。

2025 年 12 月,卡沙甘油田的原油首次大规模通过中哈管道运往中国,虽然只有 5 万吨,却打破了三十年的出口格局。

托卡耶夫总统也明确提出,要修订早年的产品分成协议,争取更有利于哈方的条款,同时推进能源出口多元化。

中国这边也在主动对接,中石油不仅持有卡沙甘油田股份,还运营着哈国奇姆肯特炼厂,从上游开发到下游炼化的产业链已经成型。

哈国更是制定了《至 2040 年石油加工行业发展构想》,计划让中国、印度等亚洲国家的出口占比提升到 30%,显然是想把命运握在自己手里。

说到底,哈国石油的 “舍近求远”,是三十年前特殊历史条件下的无奈之举。

当年为了生存签下的合同,如今成了制约发展的枷锁。但地缘局势的变化、自身利益的诉求,都在推动格局改变。

对哈国来说,中国市场不仅距离近,更有持续增长的需求和稳定的合作环境,这是欧洲市场比不了的。

随着旧合同逐步到期、新管道不断扩容,哈国石油向东流的规模肯定会越来越大。

毕竟做生意终究要遵循市场规律,家门口的巨大商机,没理由一直错过。这场持续三十年的石油出口困局,正在慢慢迎来转机。