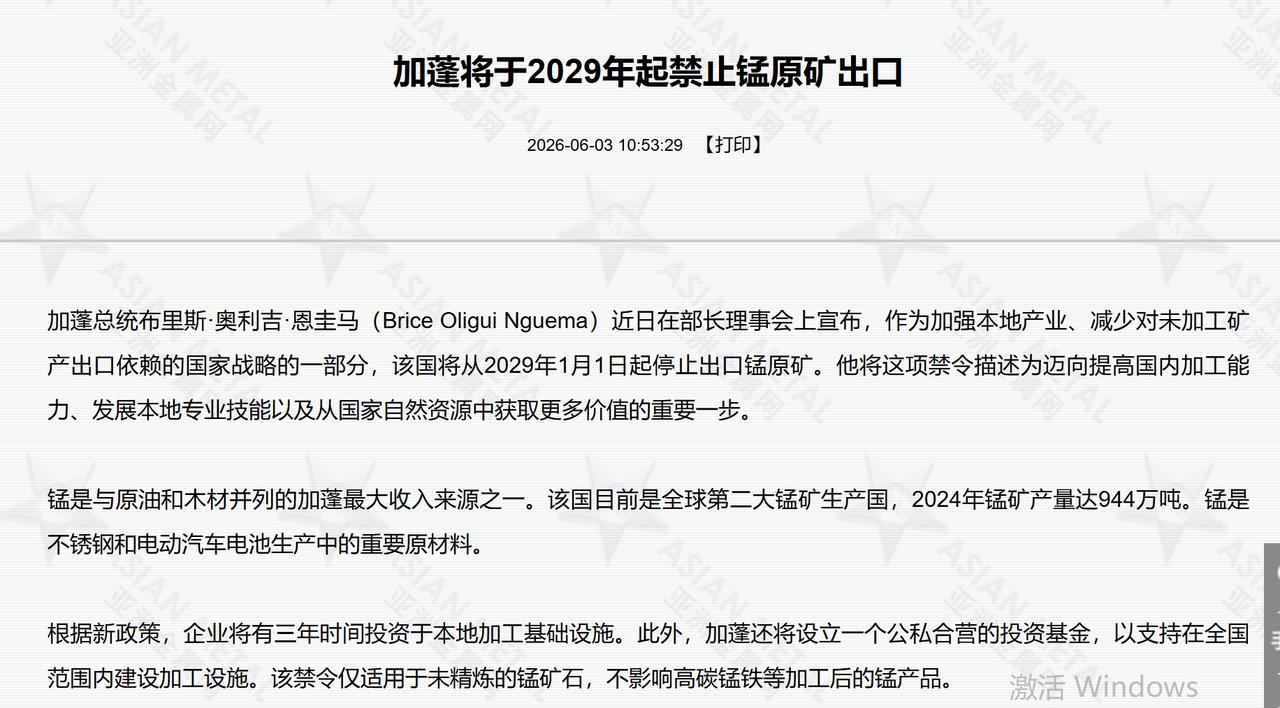

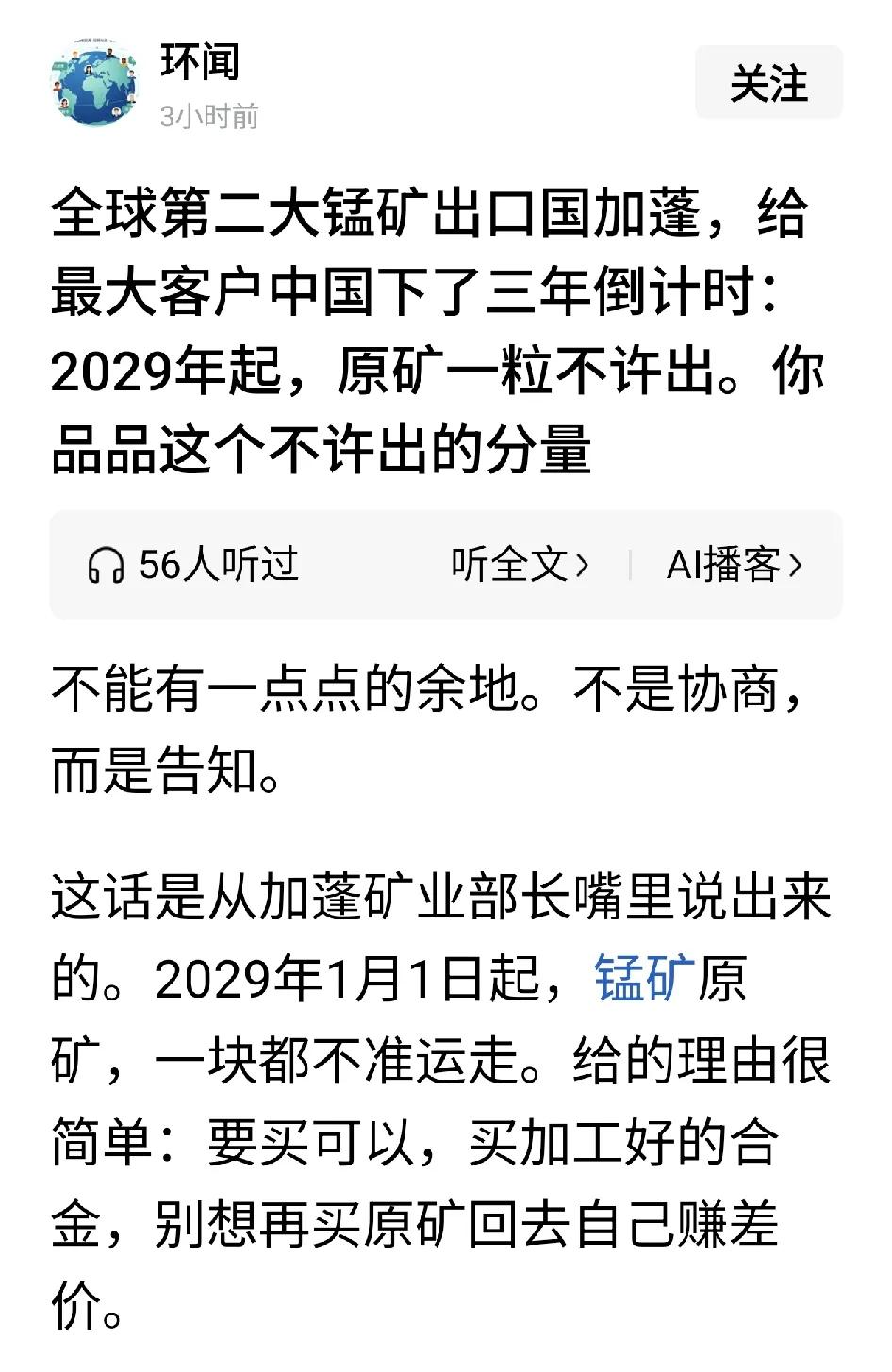

刚看到条矿业圈的消息,手里刚洗的葡萄都掉盘里了——全球第二大锰矿出口国加蓬,给咱们这个最大客户下了三年倒计时:2029年起,锰原矿一粒都不许往中国运。

加蓬这个国家在全球锰矿领域的地位,不是可有可无的边缘角色。它手里握着全球近四分之一的高品位锰矿资源,出口量排在全球第二。

2024年加蓬锰矿产量逼近千万吨级别,其中近四成装船运往中国。中国是加蓬锰矿最大的海外买家,这个贸易关系已经稳定运转了多年。

国内相当一批钢厂和冶炼厂的原料供应链,早就和加蓬的锰矿深度绑定,从采购计划到生产排期,都是按照加蓬矿的到港节奏来安排的。

锰这种金属放在日常生活里存在感不高,但在工业生产线上是实打实的刚需。钢铁行业离不了它,锰在炼钢过程中承担脱氧和脱硫的功能,没有锰就炼不出合格的不锈钢和特种钢,螺纹钢的强度、管线钢的韧性,全都跟锰的含量直接挂钩。

这些年新能源汽车产业爆发,锰又多了一层战略身份,磷酸锰铁锂电池的核心原料就是锰。这种电池相比三元锂电池成本更低、安全性更高,未来在储能和电动车上都有巨大的应用空间,锰的需求曲线只会往上走。

而中国的锰矿资源有一个先天短板,品位偏低,贫矿多富矿少,开采成本高,对外依存度超过百分之九十。换句话说,国内工业体系运转所需要的锰,绝大部分要靠进口来填。

加蓬这次下的禁令,核心目的并不难看清。过去几十年的模式很简单:加蓬挖出锰原矿,低价卖给中国和其他工业国,深加工环节产生的利润全部被下游企业赚走,留给加蓬本地的只有矿坑、粉尘和越来越大的环境治理压力。

一吨原矿的价格和一吨加工后的锰合金相比,差距不是百分之几,而是几倍甚至更多。这笔账加蓬算得越来越清楚,它不想再只做一个原料供应商,它想把加工环节、就业岗位、税收都留在自己国内。

这条路子印尼已经走过一遍了,当年印尼限制镍矿原矿出口,硬逼着全球不锈钢和电池产业链把冶炼产能往印尼搬,效果摆在那里,加蓬现在不过是照着同一套剧本在走。

三年过渡期,听起来好像还有缓冲时间,但放在工业领域里,三年真的非常紧张。探矿不是说有就有的,从地质勘探到拿到采矿权,再到选矿厂建设投产,这个周期动辄五到十年。

就算立刻在全球范围内寻找替代矿源,澳大利亚、南非、巴西都有锰矿,但重新谈判长协价格、调整物流线路、适配冶炼工艺,每一步都需要时间和成本。

更何况全球锰矿产能并不是闲置着等中国去挑,其他买家的采购合同也签得密密麻麻,临时插队抢资源,溢价部分最终还是要国内企业来扛。

国内的钢厂和冶炼厂现在面临的是一个需要同步推进多重应对方案的复杂局面。海外布局冶炼产能是一条路,跟着加蓬的政策方向走,把部分加工环节前置到矿源地,逻辑上说得通,但当地的基础设施能不能撑起来、政策会不会反复、投资回报率怎么算,全都是问号。

加大国内锰矿资源勘探开发是另一条路,贵州、广西、湖南都有锰矿,但品位低的问题不是投入资金就能马上解决的,选矿技术的突破需要持续攻关。

废旧金属回收也是方向之一,从退役钢材和报废电池里把锰重新提出来,技术路径是通的,但规模化和经济性目前还跟不上工业消耗的速度。

加蓬的三年倒计时,短期看是给中国锰矿进口敲了一记警钟,中期看会逼着国内企业重新整理原料供应链的布局逻辑,长期看则是一个更宽泛的信号。

资源民族主义在全球范围内的抬头不是个案,印尼、加蓬、津巴布韦、智利,越来越多资源国都在收紧原矿出口政策,试图用资源换产业。

中国作为全球最大的矿产资源进口国,过去依赖买原矿回来自己加工的模式,在未来的地缘经济格局里会遭遇越来越多的不确定性。把原料供应的保障建立在别人的政策稳定性上,本身就是脆弱的事情。

加蓬的通牒已经下了,三年的倒计时开始滴答作响。对于依赖加蓬矿的国内企业来说,最现实的问题不是讨论加蓬的政策合不合理,而是如何在这三年的窗口期里,把新的供应通道跑通,把备选方案落地。

工业体系最怕的不是成本上涨,而是断供。成本高了可以消化,断供了就是生产线直接停下来。这个风险,没有人敢赌。

信源:亚洲金属网