六氟磷酸锂的国产替代的核心标的

六氟磷酸锂国产替代早已完成,当前核心逻辑是产能出清后的“剩者为王”与一体化成本优势,核心标的为天赐材料、多氟多,弹性补充为石大胜华。

核心标的清单

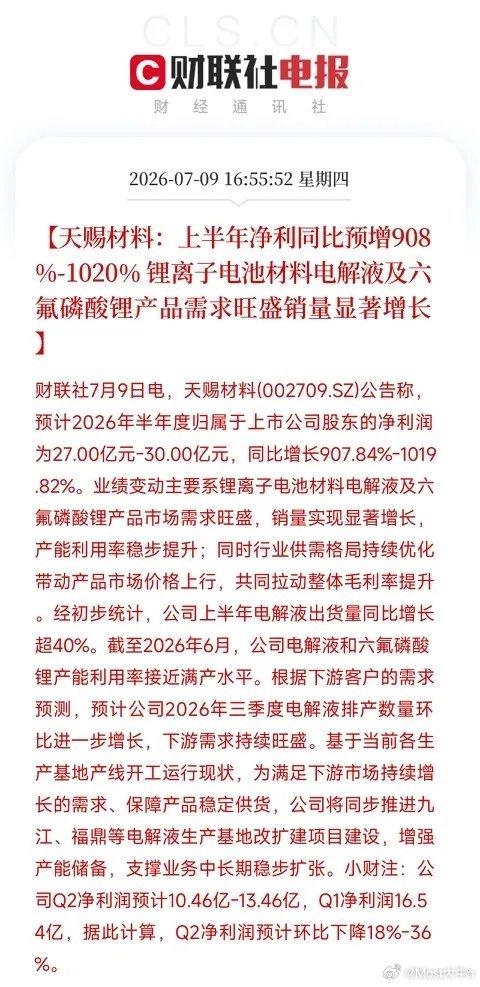

天赐材料:全球电解液及六氟磷酸锂绝对龙头,自供率超 98%,拥有液体六氟工艺极致成本护城河,深度绑定宁德时代等头部电池厂,是行业景气反转的首要受益者 。

多氟多:全球第二大晶体六氟磷酸锂生产商,打破日本早期垄断的核心先锋,具备氟化锂等上游原料自供能力,外销占比高,业绩对价格弹性极大 。

石大胜华:从锂电溶剂龙头向“溶剂 + 六氟”一体化转型,液态六氟产能快速释放(2026 年折固约 3.6 万吨),具备独特的溶剂 - 锂盐协同效应 。

关键逻辑与格局

替代状态:六氟磷酸锂并非“正在替代”阶段,而是已完成国产化并主导全球供应(中国占据全球绝大部分产能),早年日本森田化学、关东电化等巨头已退出或边缘化 。

竞争壁垒:核心在于全流程一体化(原料自供降低波动)与规模效应,中小产能经 2023-2024 年亏损已永久出清,行业进入紧平衡高景气周期 。

次要标的:新宙邦虽有三氟产能(约 3.6 万吨),但自供率仅 50%-70%,更多依赖外购或配套,弹性弱于前两者,属第二梯队 。百科

风险提示

行业具有强周期属性,需警惕下游新能源车需求不及预期导致产能利用率下滑,以及新技术(如 LiFSI、固态电池电解质)对传统六氟磷酸锂的长期替代风险 。