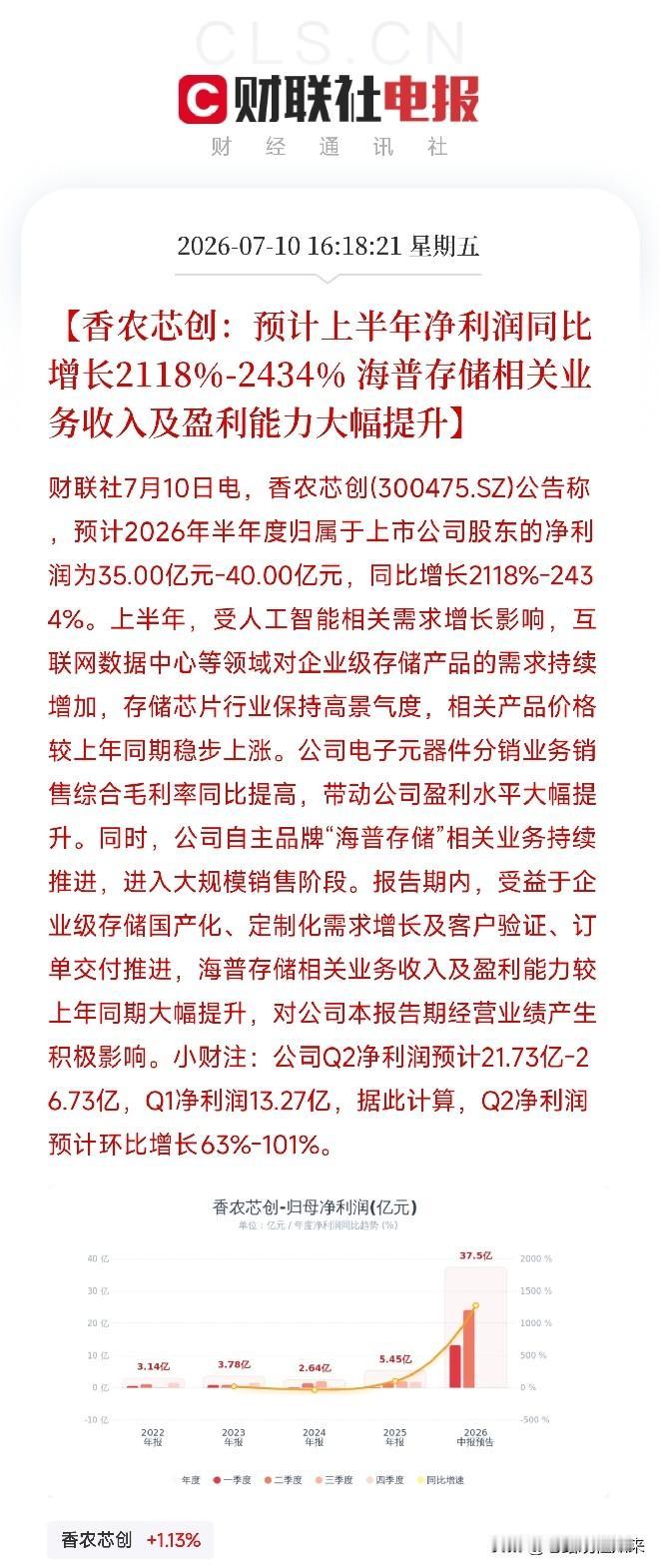

当今与未来比稀土还稀缺的高科技材料

当今与未来比稀土更稀缺的高科技材料核心为第四代半导体关键原料(锑、氧化镓前驱体)、稀散金属(铟、镓、锗)及高端结构材料(PEEK、高模量碳纤维、铌钛合金),其稀缺性源于“无独立矿床/伴生限制”、“地缘产能垄断”及“技术制备壁垒”三重叠加 。

核心稀缺材料清单与稀缺逻辑

锑(Sb)与氧化镓(Ga₂O₃):地壳丰度极低(锑仅 6.5ppm),工业可用矿物少于 10 种,被称为“矿产界大熊猫”;氧化镓作为超宽禁带半导体,击穿场强是 SiC 的 1.5 倍,是未来超快充、6G 及航天核心,其原料锑的稀缺度理论值可达稀土百倍 。

铟(In)与镓(Ga):无独立矿床,完全依附于锌/铝冶炼副产品,供给弹性为零;铟是磷化铟光芯片(AI 数据中心 800G/1.6T 传输)唯一核心,全球 99% 依赖伴生回收,地壳丰度比黄金更低 。

PEEK 特种工程塑料与高模量碳纤维:非天然矿产但具极高合成壁垒;PEEK 单体纯度要求极高,高端改性料长期被英美德日垄断,是人形机器人减重与自润滑关节不可替代材料,单机价值已超稀土永磁 。

铌钛合金与精密钼合金:铌资源高度集中(巴西占 90%),高端冶炼受封锁;钼虽储量尚可但高纯溅射靶材及减速器专用合金加工难度极大,是芯片互连与机器人传动核心 。

稀缺性维度对比分析

资源禀赋维度:稀土虽有战略管控但全球储量相对丰富(中国占 35%);而铟、镓、锗受限于主矿种(铅锌、铝土)开采计划,无法单独扩产;锑因可采矿种极少,面临物理性枯竭风险 。

技术壁垒维度:稀土分离工艺已高度成熟国产化;而8 英寸氧化镓单晶、超高纯 PEEK 单体合成、高模量碳纤维大丝束制备仍处突破初期,扩产周期长达 3-5 年,短期无法填补缺口 。

需求爆发维度:稀土主要用于电机(存量替代);上述新材料直接决定AI 光通信带宽、人形机器人量产可行性及超高压电网效率,需求增速呈指数级,单机价值增量远超稀土 。

战略趋势与国产现状

第四代半导体领跑:中国在锑储量(全球约 30%)、人造金刚石产能(全球 90%+)及氧化镓晶圆技术(8 英寸突破)上已建立先发优势,正从资源控制转向标准制定 。

结构材料突围:PEEK 与碳纤维国产化率正快速提升(部分达 50%),但高端机器人专用级仍有缺口;铟、镓出口管制已实施,强化了对全球供应链的议价权 。

投资与关注重点:未来 5-10 年,稀缺性将更多体现在"提纯/合成技术"而非单纯“矿石储量”,具备完整“矿 - 材 - 器件”闭环能力的企业将掌握核心定价权 。