半导体高纯钽材深度分析:三重壁垒构筑高护城河,全产业链龙头引领国产替代

一、产业链与三重核心技术壁垒

高纯钽材是先进制程铜互连刚需材料,产业链分为上游钽矿冶金、中游靶材加工、下游晶圆制造,存在三大不可替代壁垒:

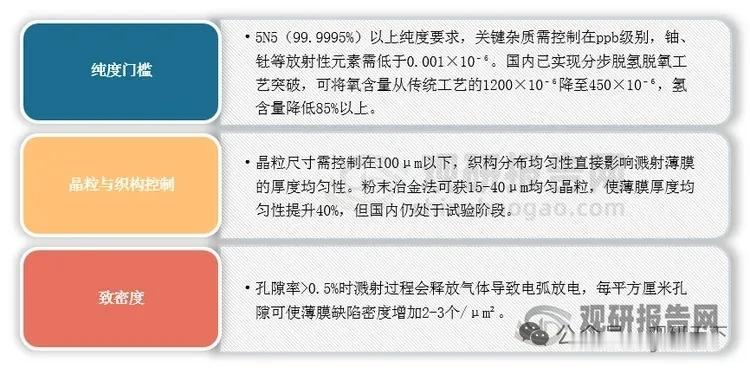

1. 高纯度提纯壁垒

国内钽矿高度依赖进口,原料集中非洲、巴西;工业钽需提纯至4N5~5N9级别,铀、钍、氧碳杂质管控至ppm级,仅少数企业掌握提纯工艺。

2. 微观组织控制壁垒

靶材需电子束熔炼、锻造轧制、精密热处理,精准管控晶粒尺寸与织构取向,直接决定溅射薄膜均匀度,工艺复刻难度极高。

3. 致密度加工壁垒

大尺寸钽靶坯一体成型、精密机加工配套腔体屏蔽件、加热器,成套供应门槛高,行业新进入者难以短期突破。

行业集中度极高,CR6超75%,龙头凭借全链条产能形成稳固护城河。

二、三大需求驱动行业持续高景气

1. AI芯片拉动钽材单耗暴涨

AI大模型芯片功耗大幅提升,单芯片钽靶使用量显著增长;2026年一季度高端钽靶价格涨幅60%-70%。2024年全球半导体钽材消耗425吨,预计2030年达709吨。

2. 国内12英寸晶圆厂大规模扩产

SEMI预测2026年大陆12英寸月产能321万片,占全球三分之一;中芯、华虹、长鑫、长江存储等内资晶圆厂持续扩产,本土材料采购需求放量。

3. 地缘政策加速国产替代

此前美国对华半导体钽材加征高额关税,倒逼国内晶圆厂切换本土供应链,进口替代节奏持续提速。

三、核心国内龙头企业梳理

1. 东方钽业

国内唯一打通“钽矿-冶炼-高纯钽粉-钽靶”全产业链企业;冶金钽粉年产能300吨,电容器钽粉250吨,2024年钽铌业务收入12.64亿元,突破5N9超高纯钽靶坯技术。

2. 江丰电子

全品类超高纯溅射靶材龙头,覆盖钽、钛、铝、铜靶材;客户覆盖中芯、台积电、三星、海力士;丽水布局10亿元级高纯钽铌项目,年产4000吨新材料。

3. 有研新材

央企高纯材料平台,12英寸钽靶实现规模化量产,批量供货长江存储、长鑫存储、中芯国际,具备上游金属提纯配套能力。

4. 稀美资源

高端湿法钽粉厂商,持续加码高端钽粉研发,配套中游靶材制造企业。

四、行业长期发展三大趋势

1. 高端化:先进7/14nm制程、AI算力芯片持续拉动5N9超高纯、大尺寸定制钽靶需求,低端普通钽材附加值持续走低。

2. 全链条化:单纯加工靶材企业盈利承压,具备上游高纯钽粉自研能力、一体化配套腔体零部件的企业成本优势显著。

3. 合规化:海外矿山供应链溯源、无冲突矿产认证成为晶圆厂准入硬性标准,具备稳定合规原料渠道的龙头优势进一步放大。

产业总结

先进制程与AI算力需求打开高纯钽材长期增长空间,纯度、晶粒加工、一体化产能三重壁垒隔绝中小厂商。国内全产业链龙头技术持续突破,叠加晶圆厂扩产与国产替代红利,行业高端产品渗透率将持续提升。

以上信息仅供参考,不构成投资建议。