国产芯片上游“卖水人”迎来发展拐点

此前市场目光多聚焦芯片制造龙头,如今资金风向已转向半导体材料赛道,核心逻辑十分清晰。

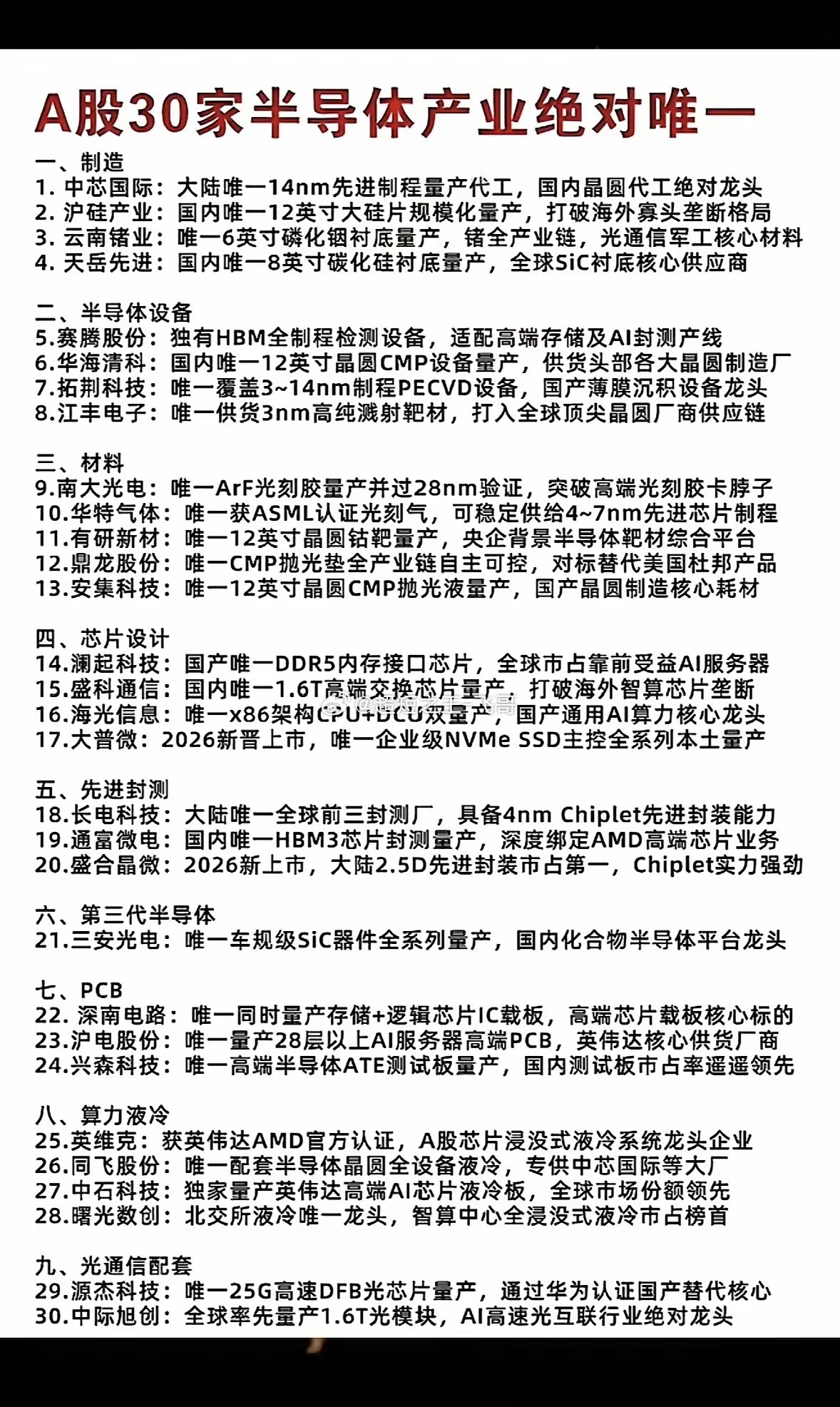

AI算力芯片、HBM存储需求爆发,先进封装产能满载,行业扩产最大瓶颈已转为各类核心耗材。光刻胶、电子特气、抛光材料、靶材等耗材是晶圆厂持续生产的刚需,此前长期依赖海外进口。海外供应链收紧后,国内晶圆厂加速开放国产材料验证通道,国产替代进入实质落地阶段。

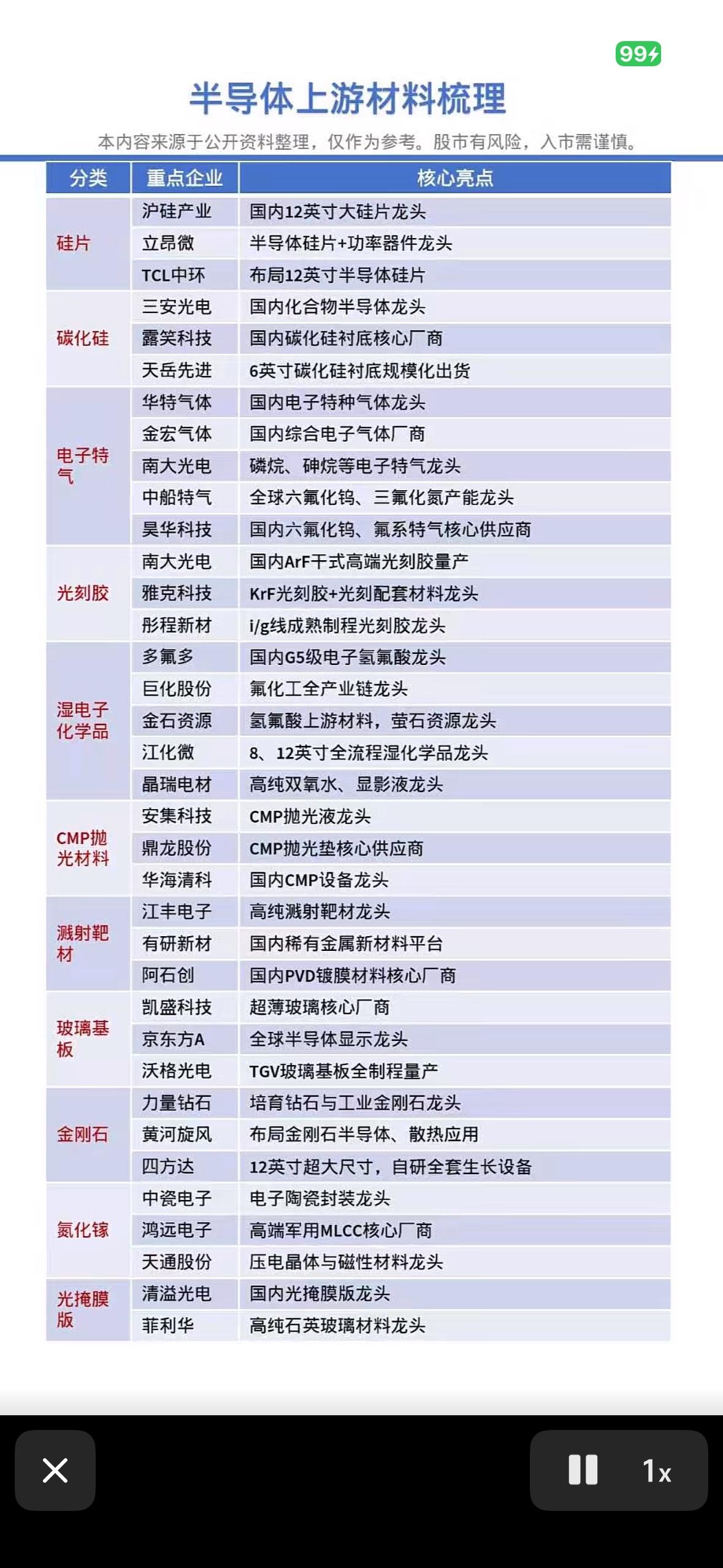

八大核心材料细分赛道梳理:

1. 大硅片:12英寸产品适配AI算力需求,沪硅产业、立昂微实现批量供货

2. 光刻胶:南大光电、彤程新材KrF产品大规模量产,ArF技术持续突破

3. 电子特气:华特气体通过ASML认证,长期合作订单落地

4. CMP抛光材料:安集科技抛光液、鼎龙股份抛光垫为HBM堆叠必备材料

5. 溅射靶材:江丰电子产品导入7nm/3nm产线,充分受益存储芯片扩产

6. 湿电子化学品:江化微、晶瑞电材批量供应8/12英寸晶圆产线

7. ALD前驱体:雅克科技、南大光电订单随HBM产能扩张大幅增长

8. 封装配套材料:深南电路、清溢光电承接Chiplet、CoWoS增量需求

过去国产材料多处于送样测试阶段,如今业绩兑现逐步落地。叠加十五五产业规划、大基金三期资金扶持,下游晶圆厂主动导入国产耗材,2026年或将成为材料企业批量放量关键分水岭。

赛道长期逻辑明确,但盘面轮动节奏仍需把控。本文仅为产业知识梳理,不构成任何投资建议。