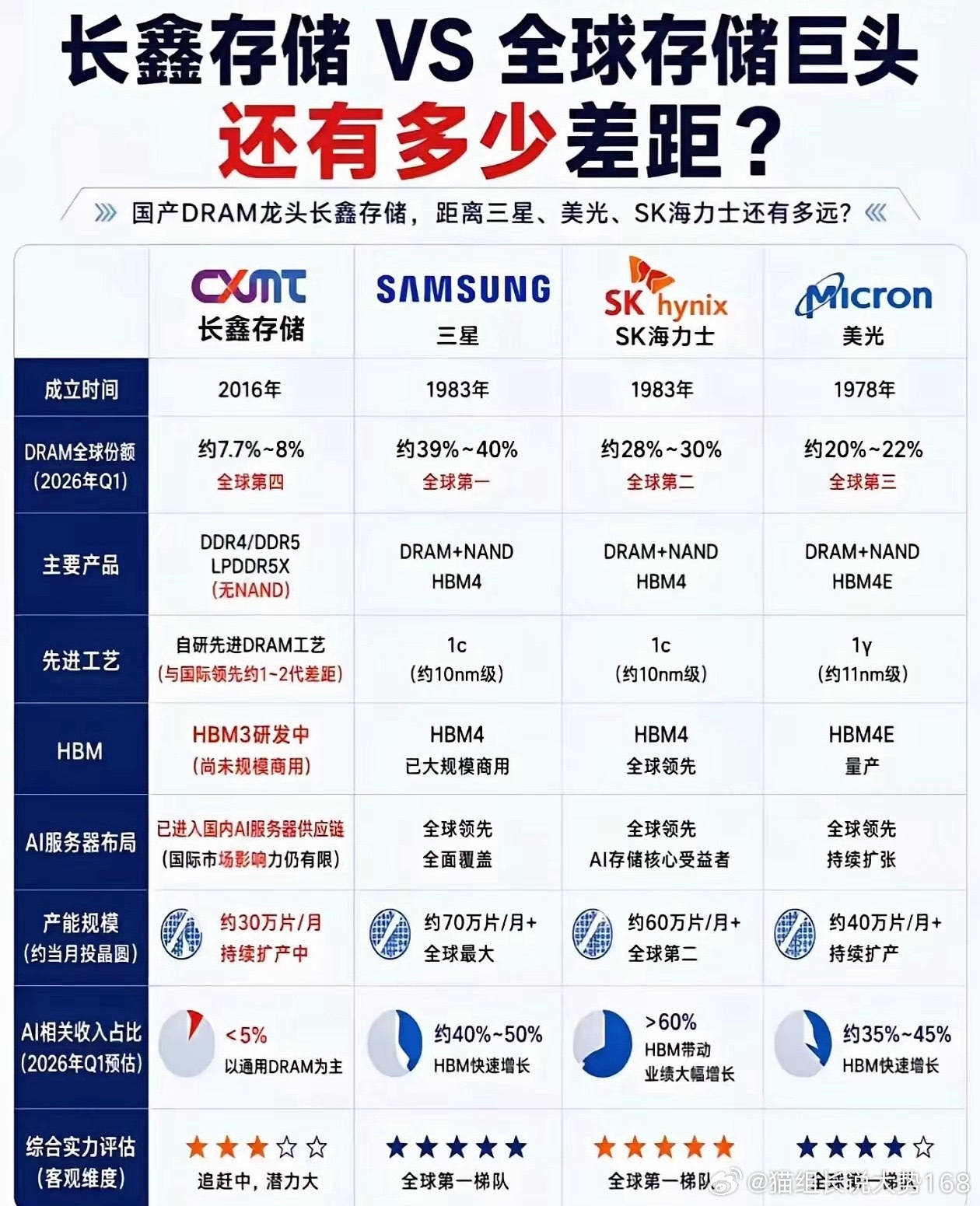

长鑫上市会吸干科技板块?

不少朋友催我聊聊这个核心问题:长鑫科技登陆科创板,会不会大规模虹吸资金、抽血整个科技赛道?我们结合2020年中芯国际上市的历史行情完整对比分析,先给出核心结论:不会重演当年半导体全线暴跌的极端行情,仅会出现短期结构性分化。

一、复盘:当年中芯国际上市虹吸效应为何冲击极强

1. 募资、成交体量碾压市场,直接抽走大量流动性中芯国际回A募资总额532亿,上市单日成交479.7亿,占到当日科创板总成交额近半数。机构为参与打新、追涨新股,集中抛售存量半导体个股回笼资金,当日半导体指数大跌9.56%,科创50暴跌8.82%,全赛道同步承压,抽血效应十分突出。

2. 流通筹码无长期锁仓,首日抛压集中释放彼时早期创投、财务股东没有长期锁仓约束,上市首日可流通筹码规模庞大,市场资金全部扎堆新股,存量赛道持续遭遇资金分流。

二、长鑫对比中芯国际,四大核心差异大幅削弱虹吸压力

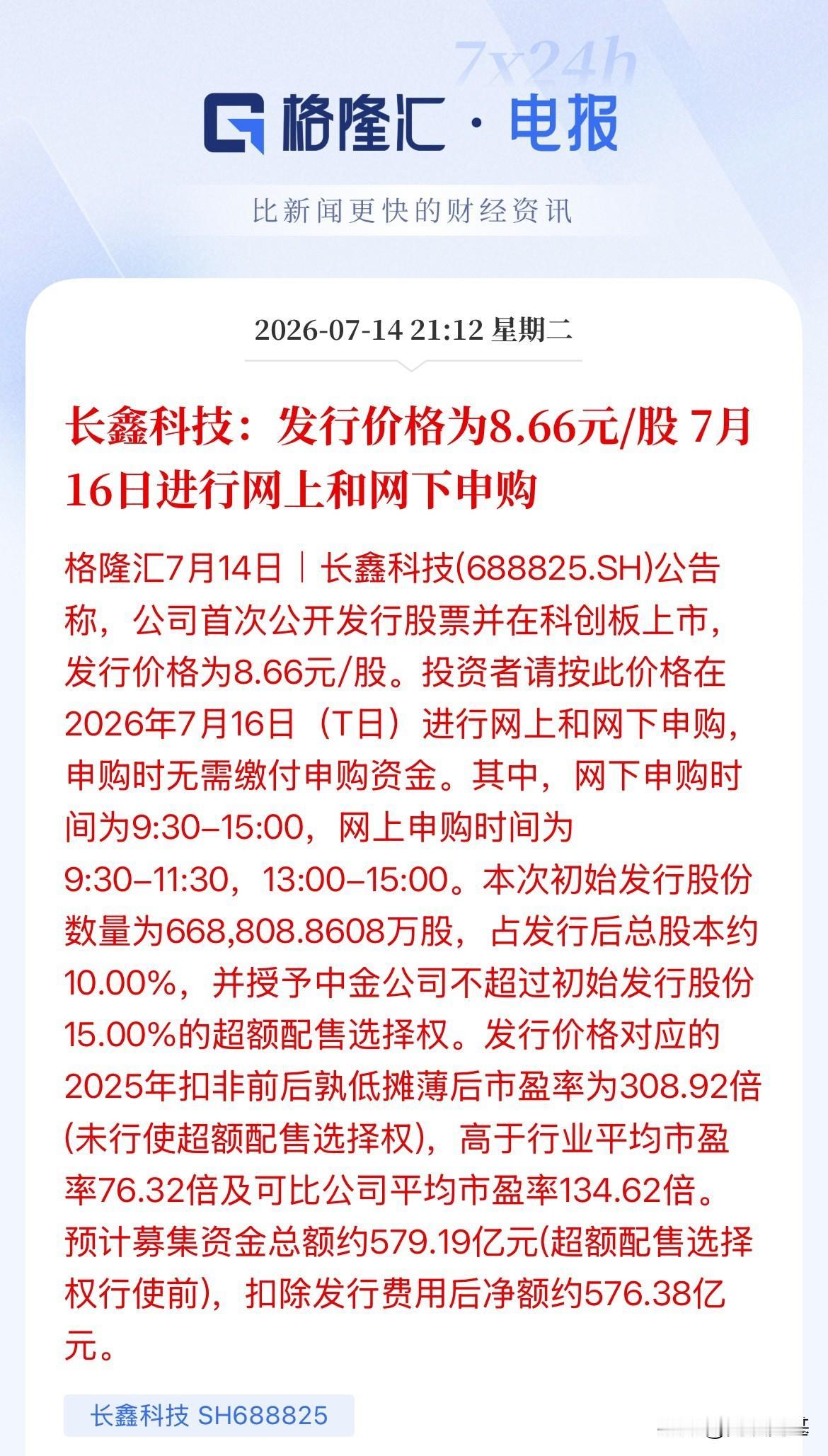

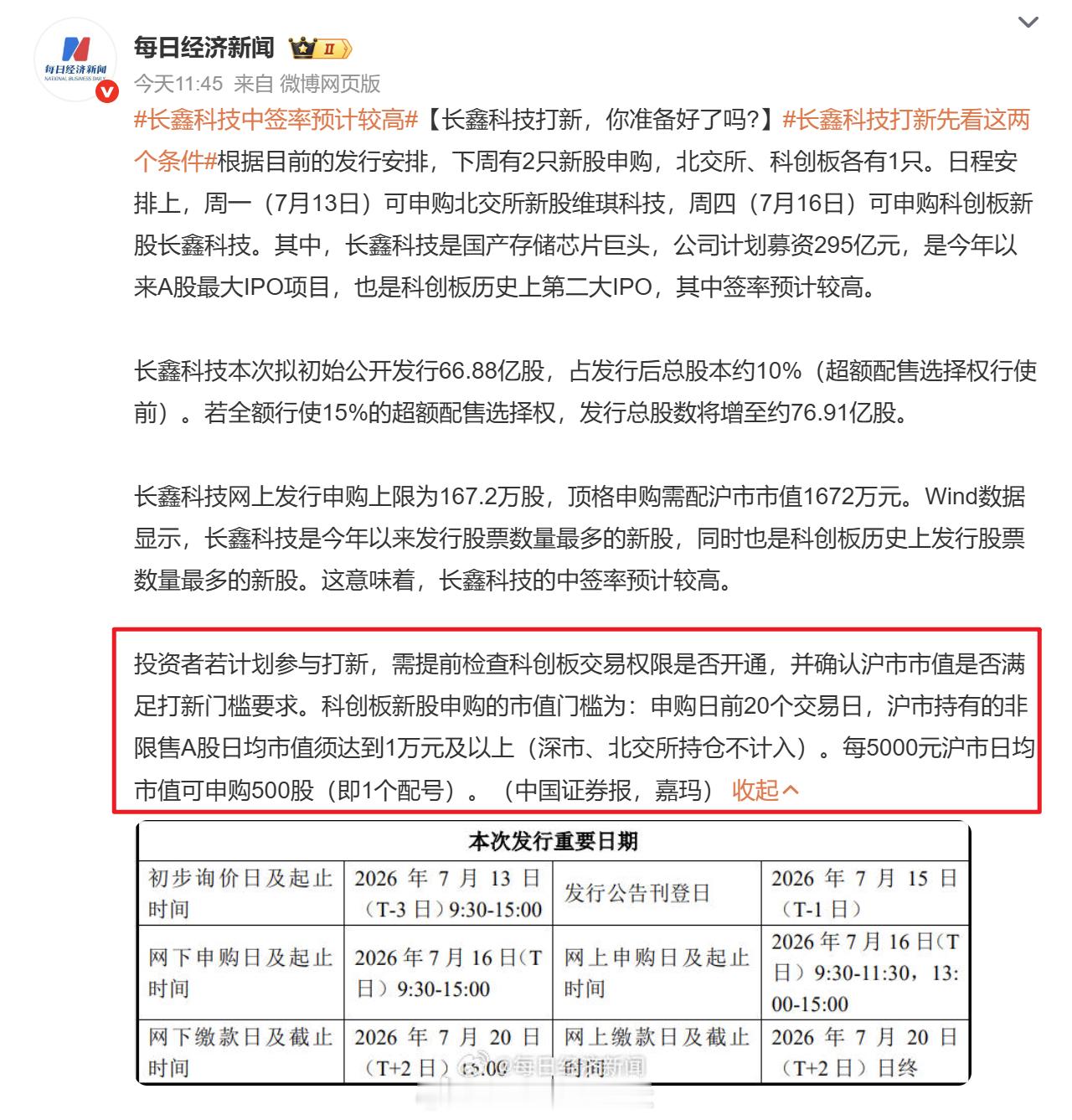

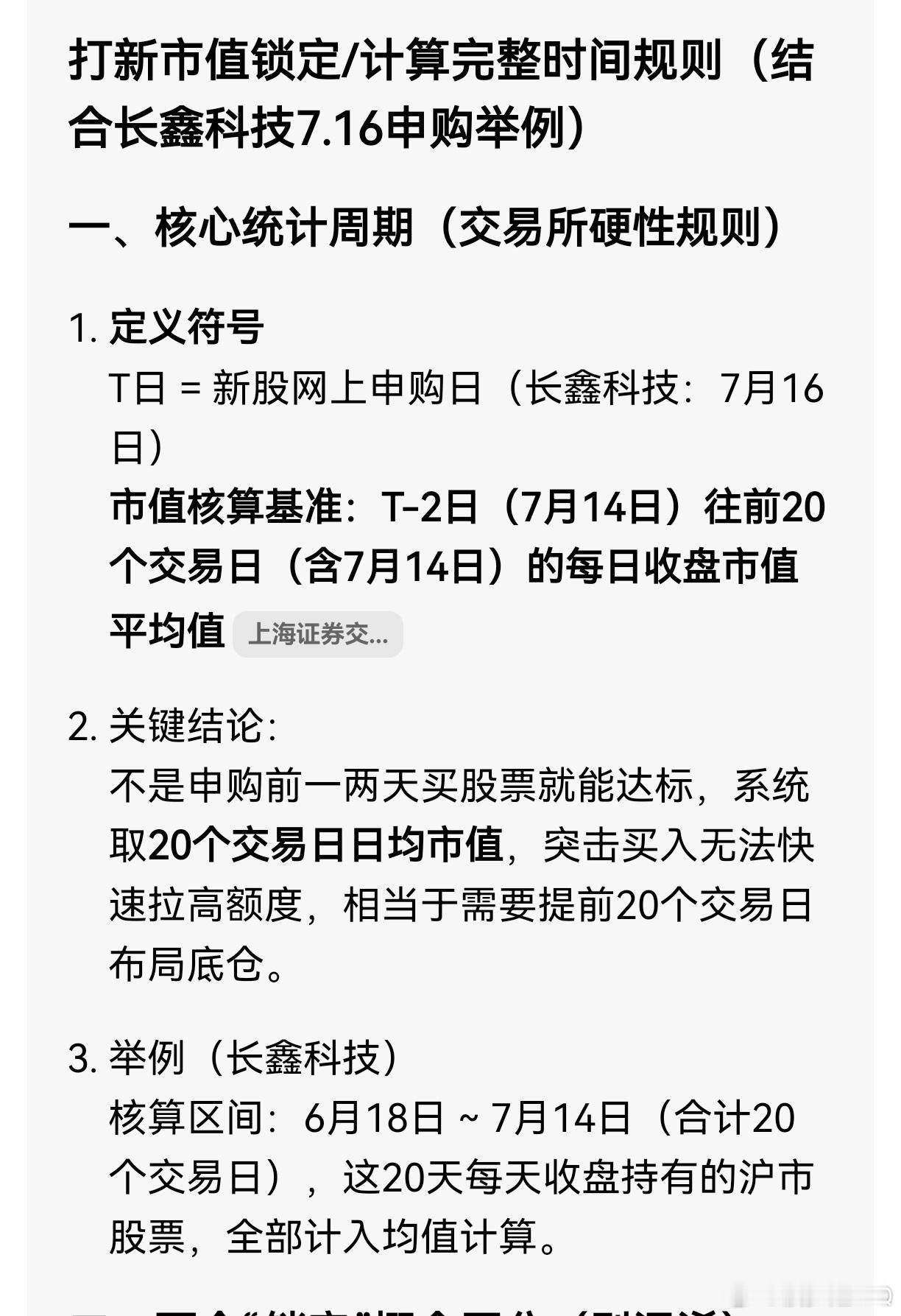

1. 募资规模更小,市场流动性承载能力翻倍长鑫本次募资295亿,较中芯国际少237亿;2026年科创板日均成交额最高突破6000亿,预估长鑫上市首日成交约900亿,仅占当日科创成交13%、全A股成交不足2.5%,市场资金容量和六年前不可同日而语。

2. 分层锁仓规则严格,首日实际流通筹码极少(最关键差异)长鑫本次发行66.88亿股,其中50%股份用于战略配售,国家大基金、产业链合作企业锁仓6至12个月,公司董事长额外承诺10年不减持;上市首日真正可自由交易股份仅占总股本2.2%。反观当年中芯无大规模战略锁仓安排,首日可抛售筹码充足,二者抛压、资金分流强度天差地别。

3. 赛道细分明确,资金不会无差别抛售全板块中芯上市阶段,市场主线仅有晶圆代工,板块资金属性高度同质化;长鑫属于独立存储赛道,机构只会适度减持纯存储设计、模组个股腾挪资金参与打新,不会抛售半导体设备、材料、算力等其他细分赛道标的。

三、分周期行情小结

1. 7月16日申购阶段:仅短期小幅冻结打新资金,不存在全板块集体大跌的风险。

2. 上市后一周内:行情结构性分化,无全面虹吸利空。短期承压方向为纯存储设计、模组标的,容易出现获利兑现、小幅回调;明确受益方向为长鑫上游半导体设备、靶材、洁净室材料、AI服务器产业链。本次募集资金220亿全部用于产线扩产,将直接拉动上游企业订单落地。

3. 上市一周以后:短期虹吸效应基本消退,半导体产业链回归原有运行逻辑;中长期维度,长鑫上市将抬升整条国产半导体赛道的估值中枢。