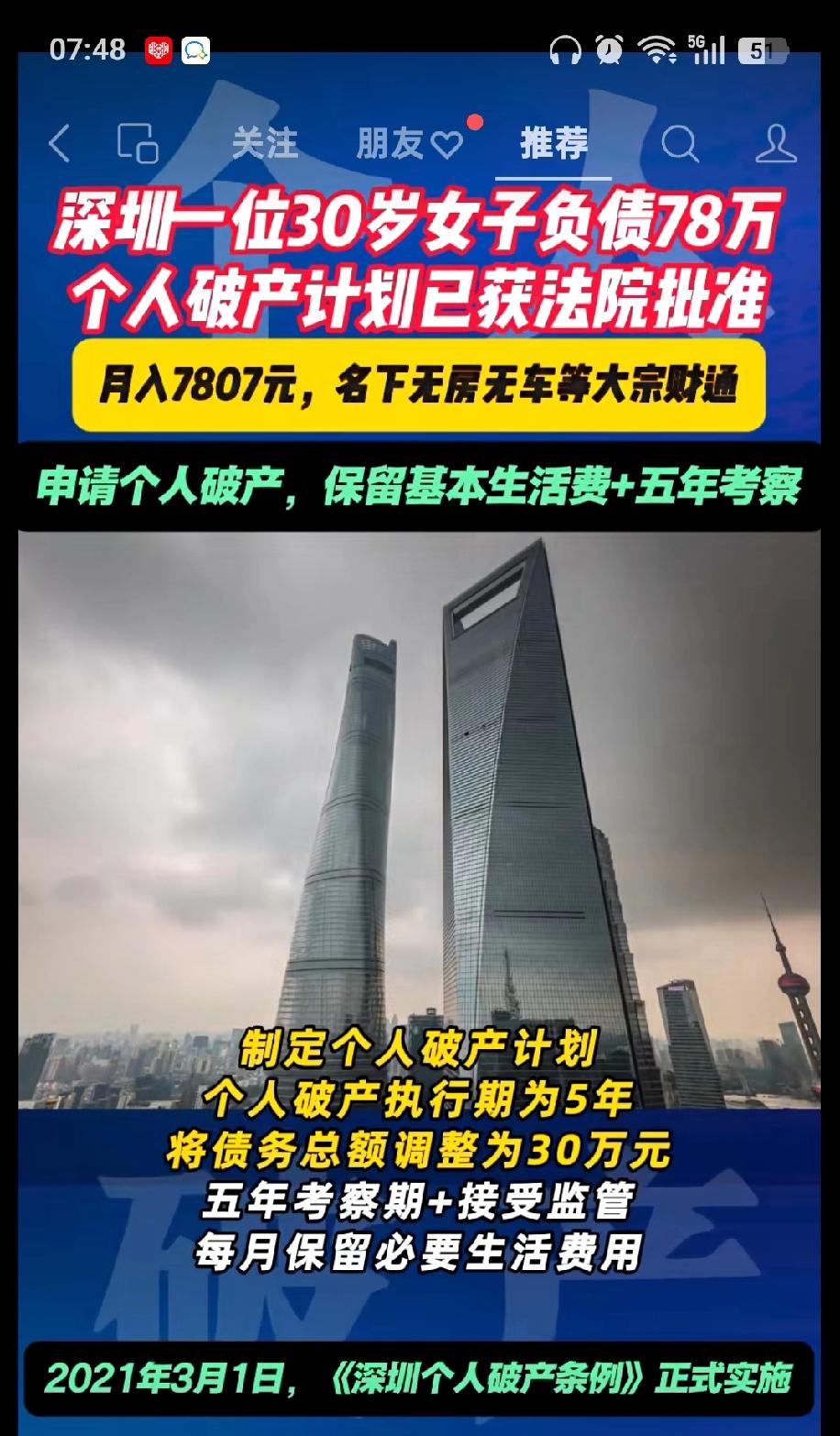

深圳个人破产重整制度面向诚实而不幸的负债自然人,以全国首宗个人破产重整典型案例(35岁工程师梁某某案)为例,当事人背负75万元债务,每月稳定收入约2万元,名下无房产、车辆等大额可处置资产,经法院审核通过重整方案。经债权人会议协商一致,方案免除全部债务利息、违约金,约定债务人分期偿还约定比例本金,设置3年基础免责考察期,每月可留存7700元用于基础衣食住行、赡养抚养、医疗等刚需生活开支,剩余收入全部用于清偿债务,完整履约完成后,未清偿部分债务依法予以豁免。

2021年3月1日《深圳经济特区个人破产条例》正式落地,是内地首部个人破产地方性法规,申请硬性门槛为在深圳连续居住、缴纳社保满3年,债务源于正常经营、生活开支,不存在赌博、恶意挥霍、转移资产等逃债行为。厦门于2025年11月出台本地个人破产相关条例,当前全国仅深、厦两座城市开通个人破产申请渠道,其余地区暂无对应法规,无法办理相关业务。

条例设置清算、重整、和解三类程序,重整程序适配拥有稳定收入、无大额资产的负债人群。常规免责考察期为3年,若债务人收入微薄、偿债周期较长,结合债权人和债务人双方协商意见,法院可延长考察周期至5年。整个考察阶段债务人全程接受破产管理人监管,每月如实申报全部收支,同时受到严格高消费限制:不得乘坐飞机商务舱、入住星级酒店、购置奢侈品,也不能担任企业董事、监事、高级管理人员。

每月留存的基础生活费按照当地居民刚需生活标准划定,仅覆盖生存必需开支,超出留存额度的收入必须划入偿债账户。重整计划生效后,停止计收罚息、复利,大幅减轻债务人还款压力,但不存在法院单方面直接削减本金的情况,本金减免仅能通过全体债权人表决同意才能纳入方案。

该制度仅保护“诚实而不幸”的债务人,存在赌博透支、隐匿财产、虚假申报债务等恶意负债、逃债行为的,法院将直接驳回破产申请;考察期内隐瞒收入、违规高消费的,法院有权撤销重整方案,恢复全部原始债务本息,同时追究相应法律责任。赡养费、抚养费、人身损害赔偿金、刑事罚金等特殊法定债务,不在免责范畴内,即便完成全部考察周期,仍需全额清偿。

个人破产制度兼顾债务人生存权与债权人财产权益,为经营、生活失利的普通人提供合法债务缓冲渠道,避免巨额负债导致长期失信、生存难以维系的困境,同时通过监管、惩戒条款杜绝利用法规恶意逃债的行为。