最近身边不少在外打工大半辈子的亲戚、跑外卖做零工的朋友,全都在聊国发〔2026〕11 号这份国务院文件,一说到 7 月 1 号全国就要强制执行养老医保解绑,有人长舒一口气,也有人心里犯嘀咕,说搞不懂为啥早不放开、拖到现在才落地,今天咱们就像邻里唠嗑一样,掰开揉碎聊聊这件事背后藏着普通人过日子的生存难处,还有眼下落地会碰上的坎,往后社保又会往哪个方向走。

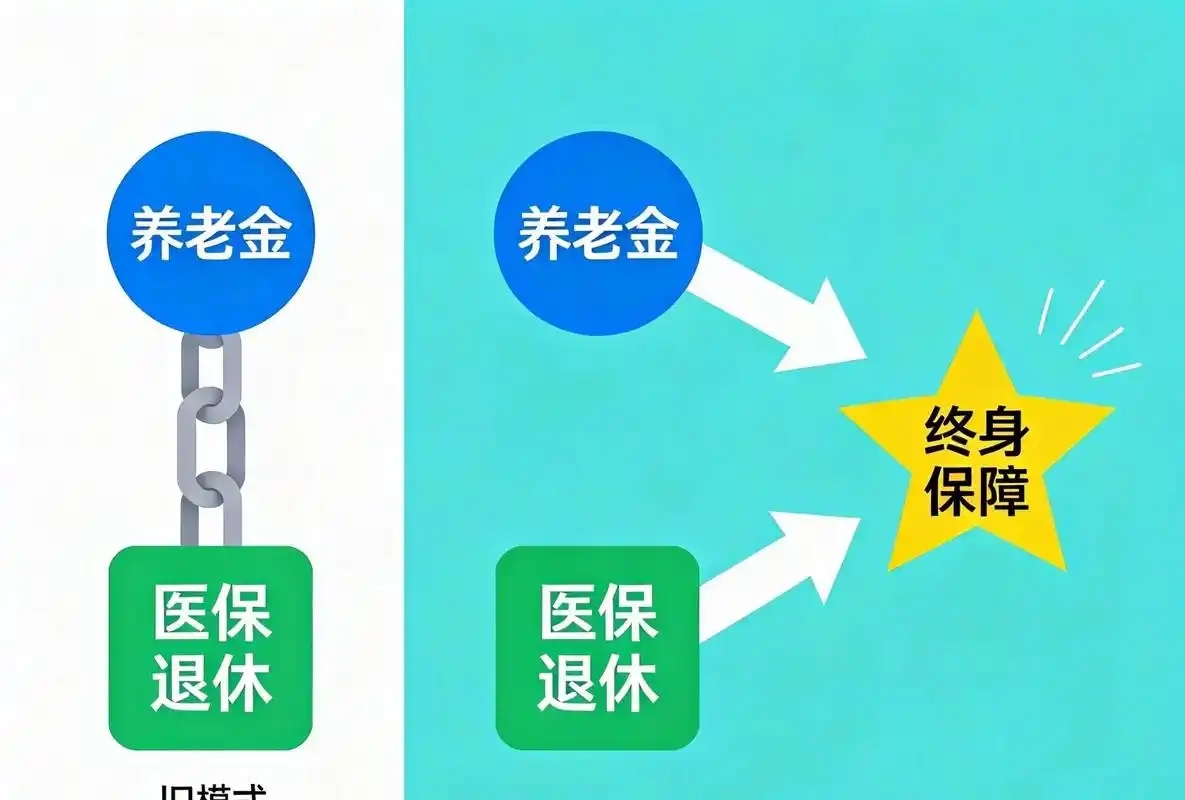

咱们普通人平时总把养老、医保混在一起叫社保,很多人压根不知道,从法律上来说,养老保险跟职工医保本来就是两套完全分开的体系,一个归人社管、一个归医保局管,基金池子各算各的账,年限标准、退休条件从来没统一过,养老最低交 15 年就能领钱,医保却要男缴满二十五到三十年、女二十到二十五年才能终身免缴报销,按理说两件事本不该绑死在一起。可这么多年下来,各地窗口悄悄立起不成文的土规矩,想在当地办职工医保退休,前提必须是养老金也在这儿领取,这层隐形枷锁困住了几代跨省奔波的老百姓,说穿了,早年把二者捆绑操作,是适配当年人口不怎么流动的时代产物。

往前倒二三十年,那会儿大家基本一辈子守在老家或者同一个厂子上班,很少有人天南地北来回打工,人在哪工作,老了就在哪领养老金、看病报销,窗口办事把养老医保打包审核,工作人员省事,系统也不用跨区域调取信息,地方医保基金也好核算收支,在当年那种固定地域生活的模式下,捆绑算是一套省事的管理办法。但时代早就变了,现在全国三亿灵活就业人群,上亿跨省务工的中年人,还有大批退休后要跟着子女异地养老的老人,大家的生活轨迹彻底打散了,旧制度的短板一下全暴露出来,底层老百姓实实在在的生存矛盾越积越多。

就拿隔壁在广东服装厂干了二十多年的阿姨举例,她医保实打实缴够二十八年,早就满足当地医保退休标准,可前年退休打算回湖南老家跟儿子住,养老金一并转回户籍地,再去广东医保窗口办终身医保时直接被卡住,窗口原话就是养老金不在本地发放,没法单独办医保退休,摆在她面前只有两条路,要么独自留在广东看病养老,放弃跟家人团聚;要么把多年职工医保作废,转回老家报销比例低一大截的居民医保,常年吃慢性病药、住院都要多掏不少钱,半辈子按时缴费,最后落个二选一的为难处境,这不是个例,全国无数在外打拼的中年人都踩过同样的坑。还有大量摆摊、网约车、家政这类灵活就业的普通人,收入时高时低,手里余钱紧巴巴,很多人现阶段只想要一份报销力度强的职工医保兜底,养老保险暂时没能力持续缴纳,可过去绝大多数地区强制捆绑参保,想交职工医保就得一并承担养老保费,一年大几千的刚性支出压得低收入群体喘不过气,不少人干脆直接断缴职工医保,只买便宜但保障弱的居民医保,年纪稍微大点,一场大病就能掏空家底,这就是捆绑制度下底层人群最真实的生存困境。

国家这次出台国发〔2026〕11 号文件,明确 7 月 1 日全国强制执行解绑,硬性禁止各地把医保退休和养老金领取地挂钩,本质上是社保制度跟着人口流动的现实做调整,直面普通人最迫切的生存需求。新规直接把两件事切割开核算,以后办职工医保退休,只看两个硬条件,到法定退休年龄、职工医保累计年限达标,不管你的养老金是留在打工城市还是转回老家,都能单独办理终身免缴医保待遇;灵活就业人群也拥有自主选择权,愿意单独只交职工医保、或是只缴职工养老全都可以,不用再被强制捆绑缴费,实打实减轻收入不稳定群体的经济压力,不用再为了看病保障,硬扛两份保险的开销。

不过政策顶层设计放开是一回事,全国落地推进路上,眼下还绕不开几道现实难题,不是一纸文件下发,所有问题就能瞬间迎刃而解。首当其冲就是各地医保基金收支不均衡的矛盾,发达城市外来务工人员多,几十年吸纳大量医保缴费,可大量参保人退休后返乡养老,依旧保留本地高报销医保待遇,本地老年病患增多,医疗支出持续上涨,地方医保局自然会有基金承压的顾虑,之前各地迟迟不肯放开解绑,很大一部分原因就是担心本地基金入不敷出,即便国务院下发硬性文件,部分经济薄弱、老龄化严重的地区,后续在材料审核、年限认定上,难免会变相设置隐形门槛,拉长群众办事流程。

其次是全国社保系统数据打通程度参差不齐,虽然这些年一直在推进医保、养老信息全国联网,但不少县城、偏远地区线上系统更新滞后,人社、医保、税务三方数据没有完全互通,窗口工作人员调取异地缴费记录耗时费力,一部分基层经办人员习惯了过去捆绑审核的办事逻辑,短时间很难适应分开核算的新模式,老年人不会线上操作,线下跑腿反复补充材料的情况大概率会持续一段时间。还有各地医保缴费年限标准不统一,有的城市男 25 年即可办理医保退休,部分省份已经上调至 30 年,异地转移医保年限时,实际缴费、视同缴费的折算规则各地口径不一,解绑之后单独办理医保退休,跨区域年限认定的纠纷只会增多,短时间内统一标准难度不小。

另外灵活就业单独参保配套扶持政策还没完全跟上,如今虽然允许拆分缴费,但职工医保每年缴费基数持续上涨,很多低收入灵活就业者就算能单独参保,依旧存在缴不起的问题,针对摆摊、零工、困难群体的医保缴费补贴覆盖面有限,一旦收入淡季断缴,立刻失去职工医保报销资格,兜底帮扶机制还有很大完善空间。同时不少老百姓对新规理解片面,分不清职工医保和居民医保的区别,误以为解绑之后不用缴够年限也能终身报销,还有人不清楚异地长期居住要办理医保备案,后续异地就医报销比例受影响,政策宣传普及不到位,也会让群众享受福利时走弯路。

抛开眼下这些落地阻碍,长远来看,养老医保彻底解绑,绝对是我国社会保障体系走向人性化、弹性化的关键一步,往后社保制度的发展趋势,一定会持续朝着适配流动型社会、减轻群众负担的方向调整。最直观的变化就是社保参保选择权持续放宽,未来会逐步缩小各地医保年限政策差距,推进全国统一的医保缴费折算标准,减少地域壁垒;针对三亿灵活就业群体,会推出更多梯度缴费档次,增设低收入人群缴费补贴,降低职工医保参保门槛,让收入不稳定的普通人也能长期维持医疗保障。

跨区域社保数据互通、政务办事一体化也是必然走向,线上一站式查询、转移、办理养老医保业务会全面普及,不用老百姓两地来回奔波,异地养老、异地就医的配套服务持续完善,长期异地居住备案流程简化,报销比例差距不断缩小,真正实现人在哪,保障就能跟到哪。更深一层的趋势是,社保制度不再绑定地域、捆绑参保作为管理手段,区分不同群体需求分层保障,打工人、随迁老人、灵活就业者各自拥有适配自身情况的参保方案,不再用一刀切的捆绑规则限制群众选择,从过去侧重地方基金管理便利,转向优先保障老百姓晚年就医、养老的基本生存权益。

说到底,养老医保解绑这件事,看着只是窗口办事流程的改动,实则戳中了千万普通人奔波半生最朴素的心愿:在外辛辛苦苦缴了几十年社保,老了既能随心跟着子女团圆,也不用丢掉自己攒下来的医保保障,收入有限时,也能量力而行选择保险,不用被高额双重保费困住。政策落地过程里难免有磨合阵痛,地方基金、系统建设、配套帮扶都需要时间完善,但能看得出来,社保改革始终在跟着老百姓的日子往前走,慢慢消解地域流动带来的保障壁垒,让普通人的晚年生活少一点为难、多一份踏实。