编者按: 6月17日,京东方在成都的8.6代AMOLED生产线正式量产。这条总投资630亿元的产线,不仅是中国首条、全球首批高世代AMOLED产线,更关键的是——它量产的时间比三星还早了一个月。与此同时,三星电子移动部门负责人卢泰文月底就要飞到北京,亲自跟京东方谈Galaxy

S27的屏幕采购。要知道,这可是三星旗舰手机第一次考虑用中国产的OLED面板。从被卡脖子到被对手求着供货,京东方这二十年走得不容易。

说实话,我看到这条新闻的时候,第一反应不是激动,而是有点恍惚。

二十年前,中国连一条像样的液晶面板产线都没有。那时候买台液晶电视,面板全是三星、LG的,价格人家说了算。2007年京东方在成都落了第一条液晶面板生产线,很多人还不看好,觉得国产面板就是低端货的代名词。

谁能想到,2026年的今天,京东方不仅把8.6代AMOLED产线搞成了,还比三星提前一个月量产。这剧情反转得,连编剧都不敢这么写。

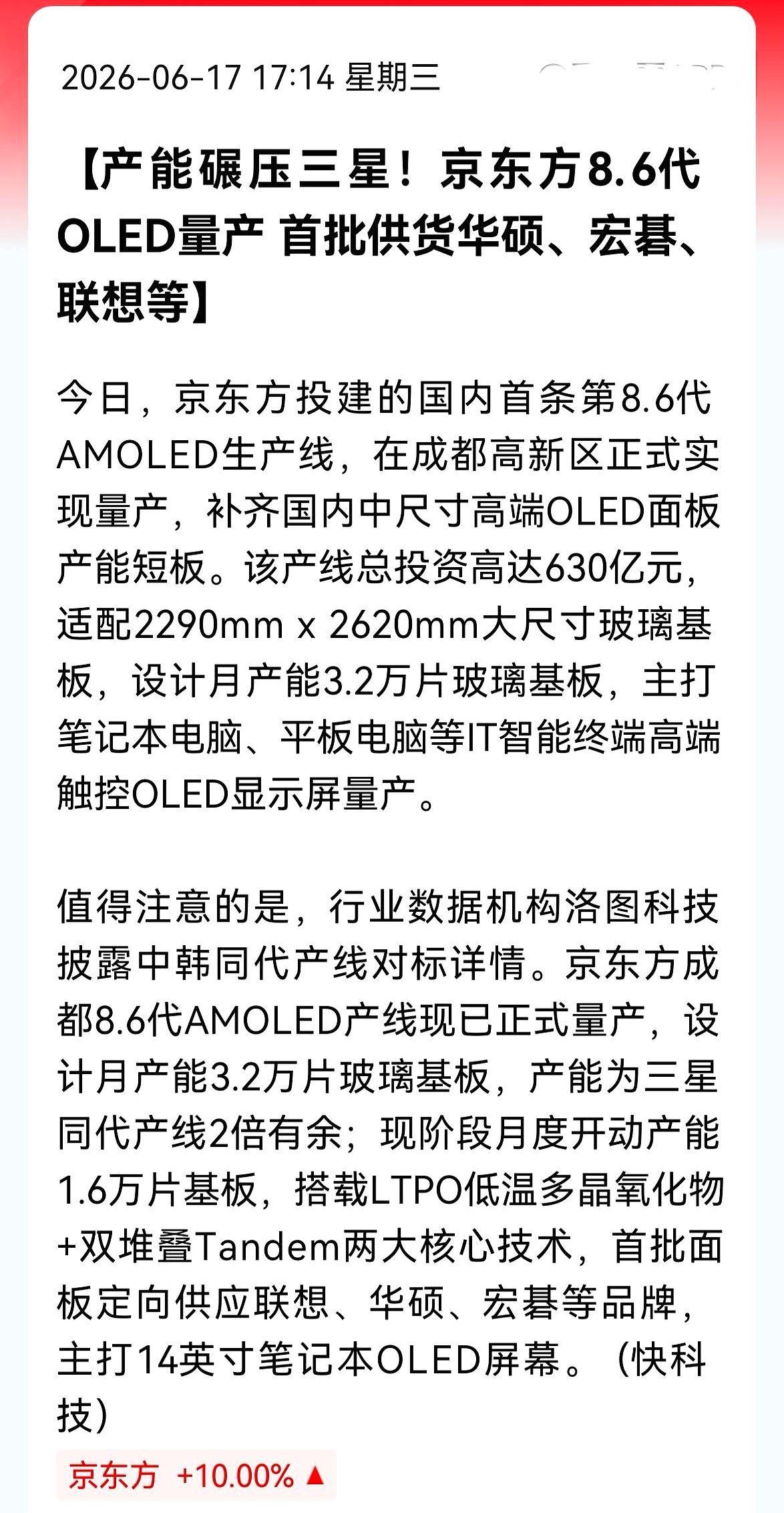

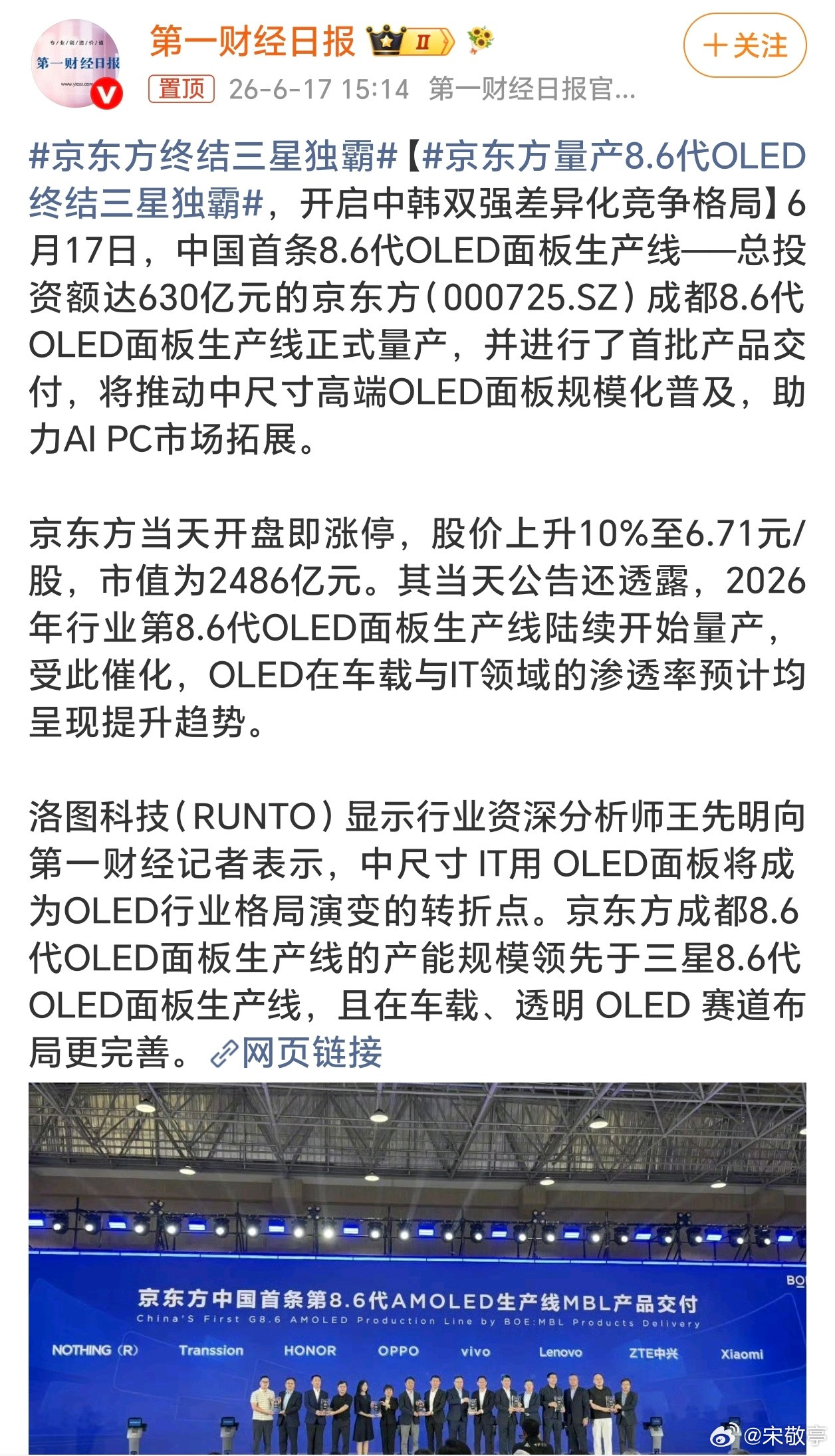

这条产线到底牛在哪很多人看到新闻,可能只注意到630亿这个数字。但这条产线的含金量,远不止投资额。

先说技术路线。京东方这次用的是LTPO背板技术加Tandem叠层发光器件。LTPO可以实现1-240Hz自适应变频刷新率,简单说就是屏幕能根据显示内容自动调节刷新率,既能保证流畅又能省电。Tandem是双层发光层垂直串联结构,亮度比传统单层提升120%,功耗降低20%-30%,使用寿命延长3-4倍。这两项技术组合在一起,意味着笔记本和平板电脑的OLED屏幕,终于解决了亮度和寿命的痛点。

更关键的是,京东方这条产线是全球首条兼容柔性OLED与Hybrid

OLED双技术工艺的FMM工艺产线。FMM就是蒸镀结合精细金属掩膜版,这是目前OLED量产最成熟的技术路线。三星、LG都在用,苹果只认这个工艺路线出来的屏幕。京东方选FMM,不是保守,是务实——在高端显示领域,成熟可靠比激进创新更重要。

再说产能。设计月产能3.2万片玻璃基板,基板尺寸2290mm×2620mm,是京东方首创的规格。这个尺寸专门针对中尺寸OLED的经济切割优化,能最大化利用玻璃基板面积,减少边角料浪费。满产后年产值预计超400亿元。

对比三星显示的8.6代OLED产线,设计月产能1.5万片,目前只开启一半产能,月度投产7500片。京东方在产能规模上是三星的两倍还多。而且三星的量产时间定在2026年7月,比京东方晚了一个月。

一个月听起来不长,但在面板行业,先发优势往往意味着客户资源的锁定。京东方已经向联想、华硕、宏碁、OPPO、vivo、荣耀、小米等十余家核心客户完成了首批产品交付。这些客户一旦验证通过,后续订单就会持续跟进。三星还在爬坡阶段,京东方已经开始跑量了。

就在京东方量产仪式的前几天,韩媒ETNews爆出消息:三星电子DX部门负责人卢泰文计划6月底访问京东方,核心议题是为2027年初发布的Galaxy S27标准版磋商OLED屏幕供应。

这事有多离谱?Galaxy S系列是三星的旗舰产品线,之前屏幕一直由三星显示独家供应。现在三星居然要主动找京东方谈采购,而且是旗舰机型的屏幕。

原因也很现实。据供应链消息,京东方给三星的报价比三星显示低约5美元。按Galaxy S27标准版月均130万台的预估出货量,单月就能节省650万美元,半年下来接近3900万美元。在存储芯片持续涨价的背景下,三星也需要压缩成本。

不过,我觉得省钱只是表面原因。更深层的逻辑是,京东方的高端OLED技术已经得到了市场验证。作为iPhone的OLED供应商之一,京东方具备大规模量产高端面板的能力。2025年第二季度,京东方在苹果iPhone

OLED面板市场份额达到22.7%,首次超越LG显示的21.3%,仅次于三星显示的56%。2026年预计向苹果供应3500万块OLED面板,虽然主要是iPhone

14、15、16这些中低端机型,但能进苹果供应链本身就是品质背书。

三星这次找京东方,与其说是图便宜,不如说是承认了一个事实:中国面板的品质,已经够格用在三星旗舰上了。

当然,现在谈的还是Galaxy

S27标准版,S27+和Ultra暂时不在讨论范围内。高端机型还是用三星显示的面板,这也能理解——毕竟三星在LTPO+技术、QD-OLED这些前沿领域还是有优势的。2026年苹果iPhone

18 Pro的OLED订单,就被三星显示和LG显示包揽,京东方因为LTPO+技术差距和良率问题没能进入。

但这是一个信号。一个曾经垄断全球AMOLED市场99%份额的巨头,现在开始向中国供应商采购旗舰屏幕。这个转折点,放在五年前根本不敢想。

从黑白显像管到8.6代线,四川等了七十年说到四川的显示产业,很多人可能不知道,这里已经默默布局了七十多年。

上世纪50年代,国家把四川作为电子工业基地重点布局。新中国第一支黑白显像管、彩色显像管、投影显像管,都是在这里诞生的。2019年,电子信息产业成为四川首个万亿产业。2025年,全省新型显示产业规模超过2100亿元,占全国比重近五分之一。成都的新型显示产业产值突破千亿大关,综合实力位居全国第三。

这背后不是运气,是完整的产业链生态。京东方、辰显光电这些龙头企业,出光兴产、LG化学这些全球发光材料供应商,中光电、路维光电这些关键部件企业,还有TCL、鸿富锦这些终端制造商。全省新型显示产业链完善度超过70%。

有基础、有生态、有政策,这才是京东方持续加码在川投资的底气。从2007年第一条液晶面板产线落子成都,到2014年第六代AMOLED面板生产线签约,再到2026年8.6代线量产,京东方在成都的投入已经超过千亿级别。

今年一季度,全省新型显示产业营收同比增长14.8%,利润总额同比增长183.8%。这个增速,放在当前的经济环境下,相当亮眼。

但我也想泼点冷水。

京东方这次量产确实值得高兴,但跟三星显示比起来,差距还是存在的。

三星显示的OLED良率已经突破90%,部分关键工序达到95%的黄金良率。京东方虽然也在快速追赶,2026年一季度高端OLED良率提升到80%-85%,但距离三星的顶尖水平还有一段距离。良率每差一个百分点,就意味着巨额的成本差异。在面板这种薄利行业,良率就是生命线。

而且,三星显示在LTPO+、QD-OLED、可折叠这些前沿技术上积累更深。京东方这次8.6代线量产,主要面向中尺寸IT面板,在手机高端OLED领域,三星显示的优势短期内还难以撼动。2026年苹果iPhone

18 Pro的订单被三星和LG包揽,就是一个明证。

另外,面板行业是个周期性的苦生意。投资大、回报慢、价格波动剧烈。京东方2025年营收2046亿元,净利润58.57亿元,利润率不到3%。这个盈利能力,跟三星电子比起来差得远。630亿的投资,什么时候能回本,还是个未知数。

更值得关注的是产能过剩的风险。2026年全球显示设备支出预计同比增长32%,其中OLED设备支出增长68%。京东方、TCL华星、维信诺三条8.6代OLED线集中建设,2026-2027年集中量产。CINNO

Research已经预警,由于G8.6高世代AMOLED量产在即,AMOLED产能过剩将导致部分应用量价双降,显示面板行业整体大盘面临下滑压力。

2025年全球OLED市场规模528亿美元,预计2026年增长到591.4亿美元,同比增长12%。但智能手机AMOLED出货量预计降至8.1亿片,首次出现年度下滑。这意味着市场增长主要来自IT和车载等新兴领域,而这些领域的渗透率还很低。OLED笔记本全球渗透率目前仅6%左右,虽然预计到2027年能超过20%,但能不能达到预期,取决于终端品牌的推广力度和消费者的接受度。

京东方这次抢先量产,确实抢到了时间窗口。但如果市场需求不及预期,或者三星、LG在技术上实现突破,先发优势可能变成先发负担。

中国面板产业的真正对手,不是三星说到竞争格局,很多人习惯性地把京东方和三星显示对立起来。但在我看来,中国面板产业真正的对手,不是三星,而是自己。

2025年,中国显示行业全年产值超过8000亿元,全球占比54%。TFT-LCD出货面积全球占比超过78%,AMOLED出货面积全球占比超过51%。在LCD领域,中国大陆厂商已经掌握全球67.6%的市场份额,韩系厂商从2020年的30%以上降至2025年的8.1%。日本、韩国及中国台湾加速退出传统液晶制造,全球液晶产能与技术重心持续向中国大陆集中。

但在OLED领域,情况更复杂。2025年第二季度全球OLED面板市场,三星显示以37%的份额稳居第一,京东方15%排第二,维信诺14%排第三,LG显示9%排第四,华星光电9%排第五。中国三家厂商合计占据38%的份额,但高端市场仍被三星主导。

更关键的是,国内厂商之间也在激烈竞争。京东方630亿、维信诺550亿、TCL华星近300亿,三条8.6代OLED线集中建设。京东方和维信诺的设计产能都是每月3.2万片,华星光电也在追赶。这种内部竞争,一方面加速了技术迭代和成本下降,另一方面也可能导致产能过剩和价格战。

2025年智能手机柔性AMOLED面板已经面临终端需求疲软与上游元器件涨价的双重挤压,面板价格持续下行,部分厂商出现亏损。如果IT用OLED的渗透速度不及预期,三条8.6代线同时放量,行业可能重蹈LCD的覆辙——产能过剩、价格战、利润微薄。

京东方这次抢先量产,某种程度上也是在和时间赛跑。抢在维信诺、华星光电之前锁定客户,抢在市场需求爆发前建立规模优势。这种策略是对的,但风险也不小。

从被卡脖子到定义赛道,还有多远写到这儿,我突然想到一个问题。如果三星真的在Galaxy S27上用了京东方的屏幕,那消费者会买账吗?

说实话,大部分用户根本分不清屏幕是谁家的,只要显示效果好就行。但三星的品牌溢价里,有一部分就是来自自家显示技术的光环。如果旗舰机用了中国面板,三星怎么向消费者解释?还是说,干脆不提,让用户自己感受?

这个问题,可能卢泰文月底来北京的时候,也在头疼。

但不管怎样,京东方这二十年的路径,已经说明了一个道理:在高科技制造业,没有捷径,只有持续投入。从1993年成立到2026年8.6代线量产,京东方走了三十三年。从被嘲讽为国家级啃老族,到被三星主动求购,这条路走得不容易。

2003年京东方投建北京第5代TFT-LCD生产线,实现了中国大陆液晶显示产业从0到1的突破。2026年8.6代AMOLED产线量产,标志着中国显示产业在高端OLED领域完成了从无到有的跨越。下一步,是从有到优,从优到强。

2026-2027年将成为中尺寸OLED从试水走向主力覆盖的转折窗口期。京东方已经为这个窗口期备好了产能,但能不能真正抓住,取决于良率能不能再提升、客户能不能持续导入、成本能不能继续下降。

从被卡脖子到定义赛道,京东方还差最后一步。但这最后一步,往往是最难的。