本文选自国金研报,仅供学习参考

一、钽:半导体、空天关键元素

钽是半导体、军工等高端制造领域的关键稀有金属材料。钽的熔点高达 2980℃,是仅次于钨和铼的第三难熔金属,同时兼具蒸汽压低、冷加工性能好、化学稳定性高、抗液态金属腐蚀能力强等特性,且其表面氧化膜具有较高介电常数,使其在半导体和电子工业领域具备独特应用价值。因此,钽广泛应用于电子元器件、半导体材料、高温合金、硬质合金、化工防腐材料及核工业等领域,是现代高端制造和前沿科技产业的重要基础材料。钽在地壳中的丰度仅为 2ppm,自然界中与化学性质相近的铌伴生,但作为钽矿物(即 Ta/Nb≥1)形态存在的情况较少见;主要存在于钽铁矿、铌铁矿、钶钽铁矿中,以及以伴生于锂矿、锡矿中的形态存在。

钽产业链主要包括资源开采、冶炼分离、金属加工及终端应用等环节,其中冶炼分离环节以湿法工艺为主,金属加工环节主要采用还原、烧结、熔炼等火法工艺。上游资源端经选矿形成钽精矿后,通过氢氟酸分解、溶剂萃取的湿法工艺实现钽精矿中的钽铌分离,形成氟钽酸钾和氧化钽等产品。其中,氟钽酸钾则是生产钽粉的中间品,而氧化钽则可进一步用于制备高纯钽金属、碳化钽及钽铌碳化物等产品。在火法加工环节,氟钽酸钾经钠还原工艺可制得钽粉;钽粉经压制、烧结等工艺可用于生产钽电容阳极材料,或经电子束熔炼制备钽锭后,进一步加工成钽板、钽丝及钽靶材等钽制品。氧化钽则可用于生产钽铌碳化物,最终应用于硬质合金等领域

二、钽供给:非洲主导供给,脆弱性持续凸显

2.1 供给总论:供给高度依赖非洲

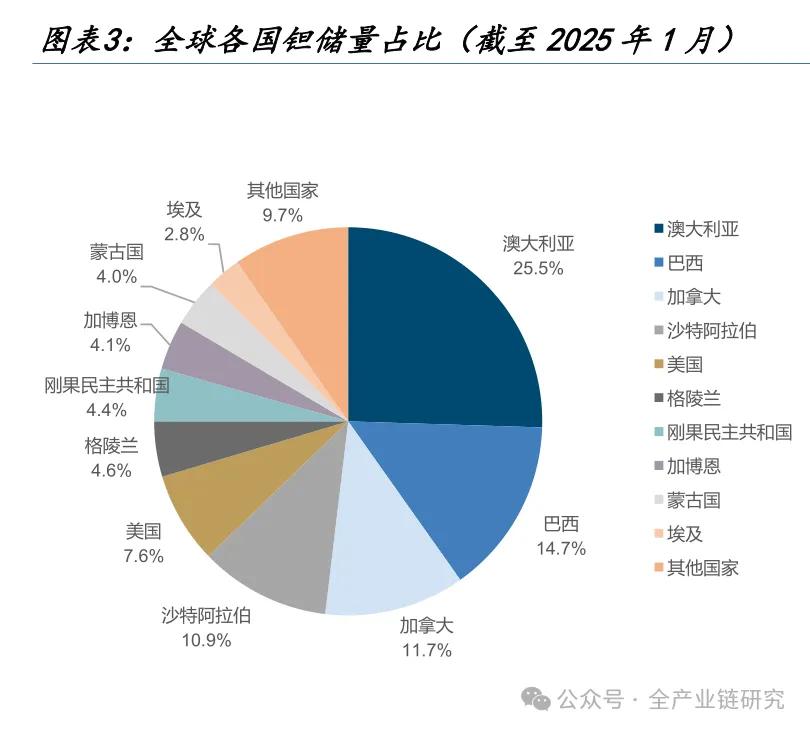

资源分布分散,储量统计透明度较低。由于非洲手工开采矿区资源勘察与统计不足,同时钽广泛以锂矿、锡矿伴生形式存在,能较好反映全球储量的统计数据尚未形成。据 USGS,钽资源储量主要分布于澳大利亚、巴西、加拿大和中国等国家,2025 年中国/澳大利亚/巴西钽储量分别约为 24/12/4 万金属吨。澳大利亚钽资源以锂辉石与锡矿伴生为主,GreenBushes、Pilgangoora 等典型锂矿通过露天开采与选矿流程回收伴生钽;非洲地区小型残积风化型钽矿数量多但勘查程度差,储量透明度低,以手工开采形式为主;美国已探明钽资源量约 5.5 万金属吨,但多数在 2025 年的钽价下资源经济性有限。根据 S&PGlobal 统计,截至 2025 年 1 月,澳大利亚/巴西/加拿大/沙特阿拉伯/美国钽储量占全球储量的 25.5%/14.7%/11.7%/10.9%;这一统计可能低估了中国等国家的实际钽储量。

国内钽资源分布广泛,但整体品位禀赋较低。我国钽产地分布广泛,资源量分布相对集中,江西、四川、新疆和内蒙古合计占全国钽查明资源量的约 80%。我国钽矿主要以低品位硬岩矿为主,平均品位 0.01%左右;全国钽矿区中氧化钽平均品位超过 0.02%(富钽矿)的矿区数不足 1%,且均为小型矿区。相较于澳大利亚约 0.03%的平均品位,我国钽矿整体品位偏低、开采成本相对较高。缺乏高品位、易开采的大型独立矿床的背景下,我国钽原料长期依赖进口补充。

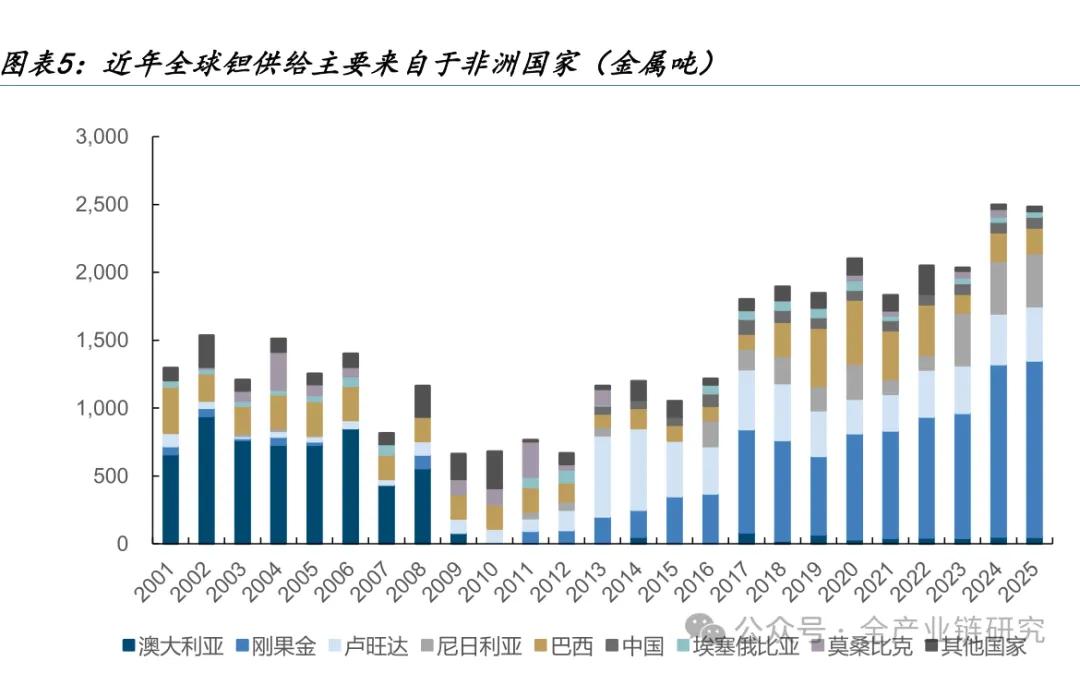

产量方面,全球钽供给重心由澳大利亚转向非洲。据 USGS,2025 年全球钽产量约 2500 金属吨,与 2024 年持平,2018-2025 年全球钽产量 CAGR 约 4.1%;其中,非洲国家是近年全球钽供给的主要贡献国,刚果金/卢旺达/尼日利亚产量分别达 1300/400/390 金属吨,占全球产量的 52.3%/16.1%/15.7%,合计贡献全球 84.1%的钽供给。2000-2008 年,澳大利亚与巴西曾主导全球钽供应,两国合计贡献全球近 80%钽精矿产量,澳大利亚供给占比超过 50%。2008 年金融危机后,钽价低迷导致澳大利亚钽矿陆续关停,2010-2013 年原生钽矿供应一度归零,2017 年后部分矿山复产,但产量远未能恢复到历史高位水平。与此同时,凭借丰富的钶钽铁矿资源以及以手工和小规模采矿为主的供给体系,刚果金、卢旺达等非洲大湖地区国家以及尼日利亚等实现产量快速增长,推动全球钽供给重心逐步向非洲转移。

2.2 主要矿山:主产区非洲矿山透明度偏弱

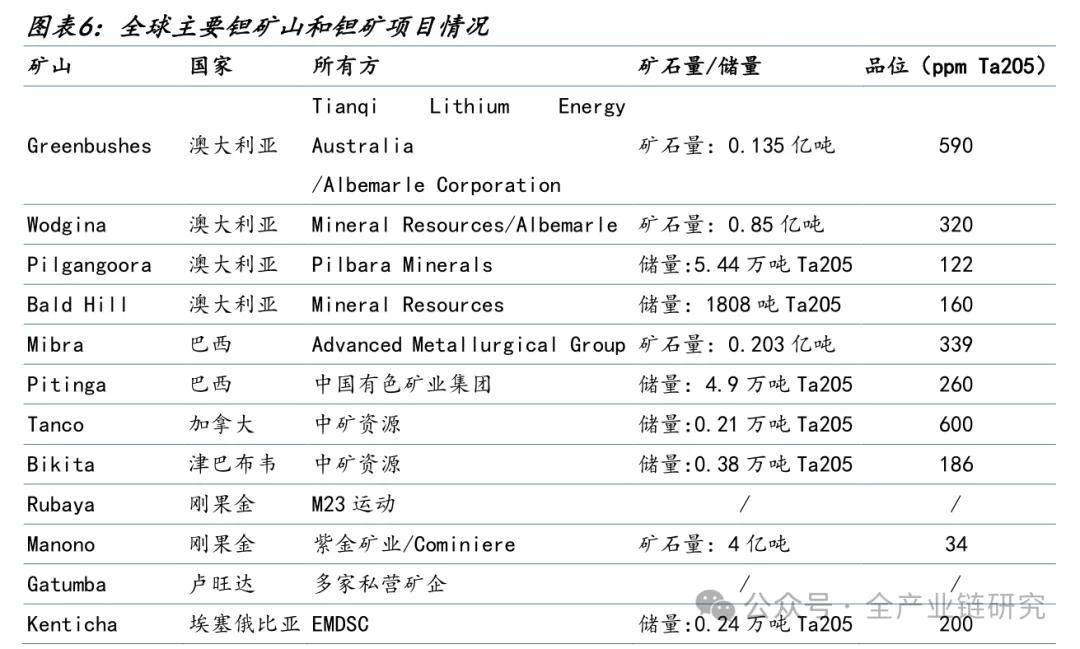

全球钽资源主要分布于澳大利亚、巴西和非洲等地区。澳大利亚拥有全球披露最完善的钽资源,其中 Greenbushes 矿品位较高;Wodgina 矿和 Pilgangoora 矿资源规模居前,且均为锂矿伴生资源,钽供给受锂矿开发节奏影响。巴西方面,Mibra 和 Pitinga 是全球重要钽矿项目,其中 Pitinga 为大型锡钽铌多金属矿山,钽储量位居全球前列。加拿大 Tanco由中矿资源持有,钽品位较高。非洲地区钽资源丰富,是全球重要钽供给来源。刚果金 Rubaya 矿区长期为全球重要钶钽铁矿产区,Manono 矿资源量较高但钽品位相对较低;卢旺达 Gatumba 矿区和埃塞俄比亚Kenticha 矿亦具备较大开发潜力。由于非洲地区大量钽供给来自手工和小规模采矿,且部分矿区受地缘政治和矿权变动影响较大,部分矿山的资源量、储量、品位等信息披露有限

2.3 核心产区扰动加剧,供给脆弱性凸显

非洲供给扰动频发,地缘、安全生产风险持续抬升。刚果金东部北基伍省 Rubaya 矿区单体产量约占全球钽供应的 15%,是全球最重要的钽矿产区之一。2024 年 4 月 M23 武装组织控制 Rubaya 矿区后向当地征收矿产开采税;2025 年 11 月,刚果金政府将该钶钽矿区重新划定为“红色区域”,限制当地采矿及矿产交易活动;2026 年 1 月,Rubaya 矿区发生大规模塌方事故并全面停止采矿作业,造成超过 300 人遇难和 100 多人失踪;2026 年 3 月,该矿区因强降雨引发塌方,造成 200 多人遇难,两次事故对当地手工采矿活动产生明显冲击。钽供给向非洲地区集中的背景下,地缘政治、安全生产及供应链合规风险已成为影响全球钽供应稳定性的重要因素。

三、钽需求:AI 敞口大,景气度高

3.1 需求总论:AI 与航天需求共振,高景气度延续

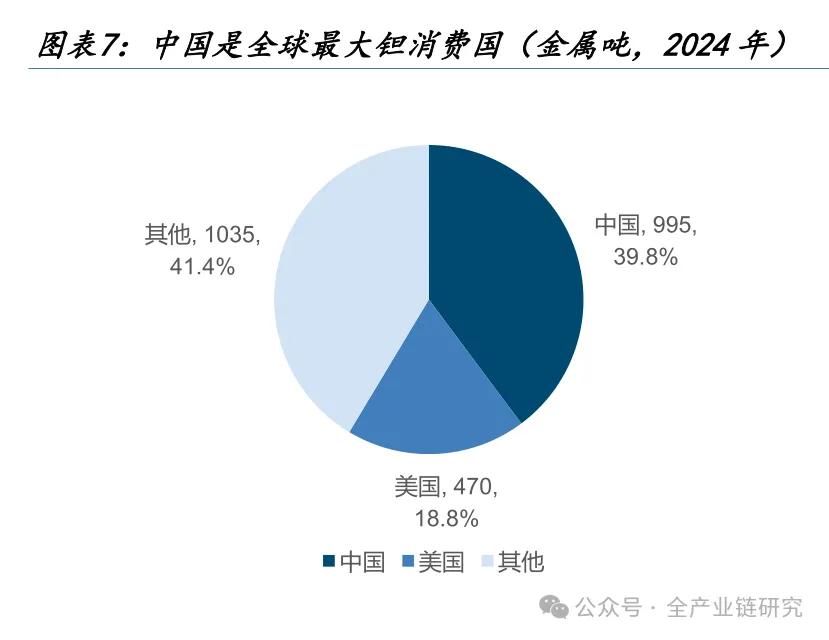

AI 基础设施建设及航天需求驱动钽需求持续增长。据东方钽业,2024 年全球钽消费达 2500吨,其中中国/美国/其他国家钽消费量分别为 995/470/1035 金属吨,占全球消费量的39.8%/18.8%/41.4%,中国为全球最大的钽消费市场;据安泰科,2024 年前五大钽消费国家为中国、美国、日本、德国和英国。2020-2024 年全球钽消费量保持较快增长,年均消费量超 2000 吨,CAGR 达 14.0%;其中中国市场消费量 CAGR 约 12.1%。

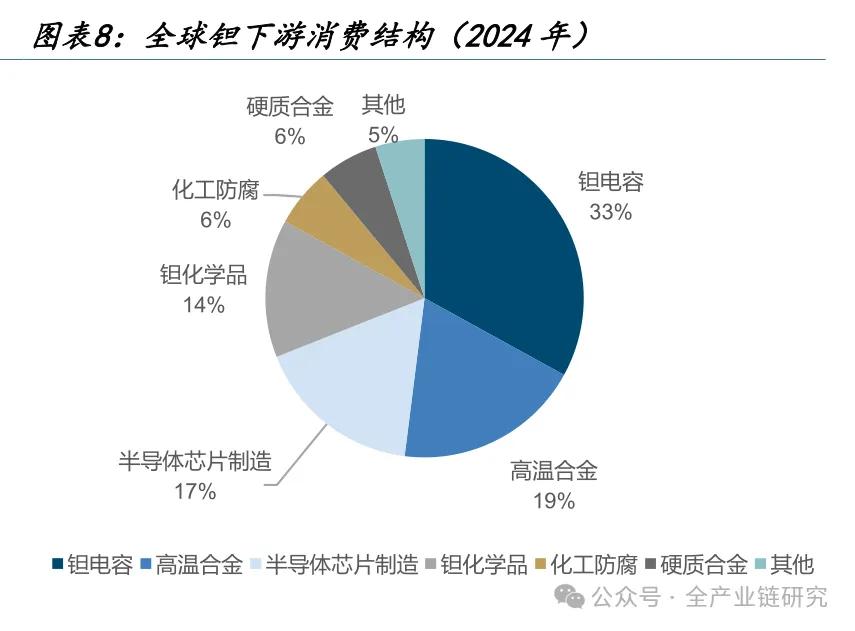

分应用形态看,钽下游需求主要集中于钽电容、高温合金和半导体领域。2024 年钽下游需求中钽电容/高温合金/半导体芯片制造/钽化学品占比为 33%/19%/17%/14%。其中,钽电容及半导体领域需求受 AI 基础设施建设拉动显著增长。随着 AI 服务器功率密度持续提升以及数据中心规模不断扩张,对低等效串联电阻(ESR)、高容量及优异温度稳定性的电容需求增加,推动钽电容用量持续增长;与此同时,先进逻辑芯片、存储芯片等高端半导体需求快速提升,钽作为重要的互连阻挡层材料,其靶材需求亦随之增长。钽高温合金则主要应用于航空发动机和燃气轮机的涡轮叶片等关键热端部件,随着航空航天及能源领域需求扩张,相关消费保持增长。

3.2 钽电容:AI 基建提速,需求迎爆发期

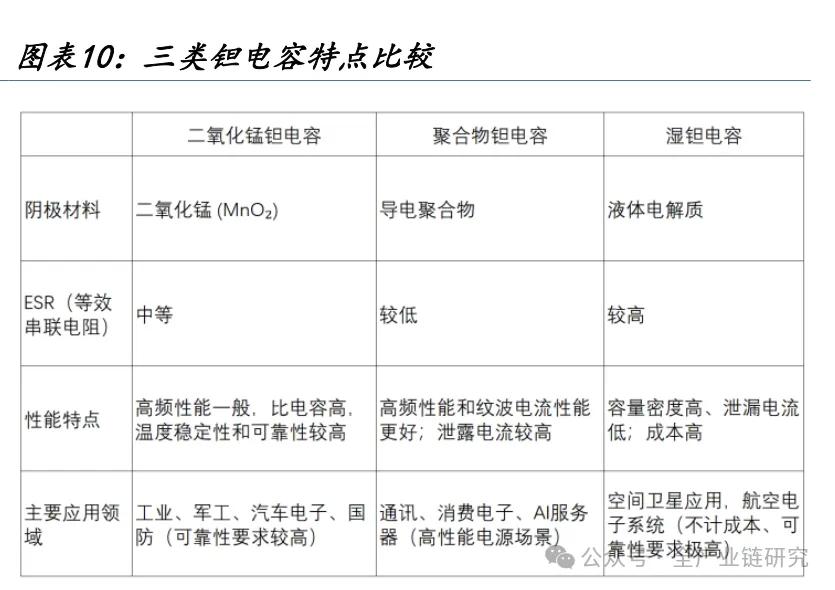

钽电容是以金属钽作为阳极材料的电容,其工艺将钽粉进行高温烧结,利用其表面生成的Ta2O5 氧化膜作为介质层,钽粉和钽丝分别用于钽电解电容器阳极制造及其引出;阴极材料则采用固态二氧化锰、液体电解质或者导电聚合物(Polymer)等材料。根据阴极材料不同,钽电容可以分类为二氧化锰钽电容、聚合物钽电容和湿钽电容三类。

需求结构看,2003 年之前电容器用钽曾占全球钽消费的 60%以上。此后,随着多层陶瓷电容器(MLCC)和铝电解电容器等在部分钽电容应用领域实现替代,钽电容器逐步集中于难以替代的场景,整体需求保持稳定。受半导体靶材、高温合金、防腐化工等领域需求快速增长带动,近年电容器用钽占全球钽消费量的比重逐步下降至约 33%,对应消费量约 825 吨,但仍是钽最大的单一应用领域。

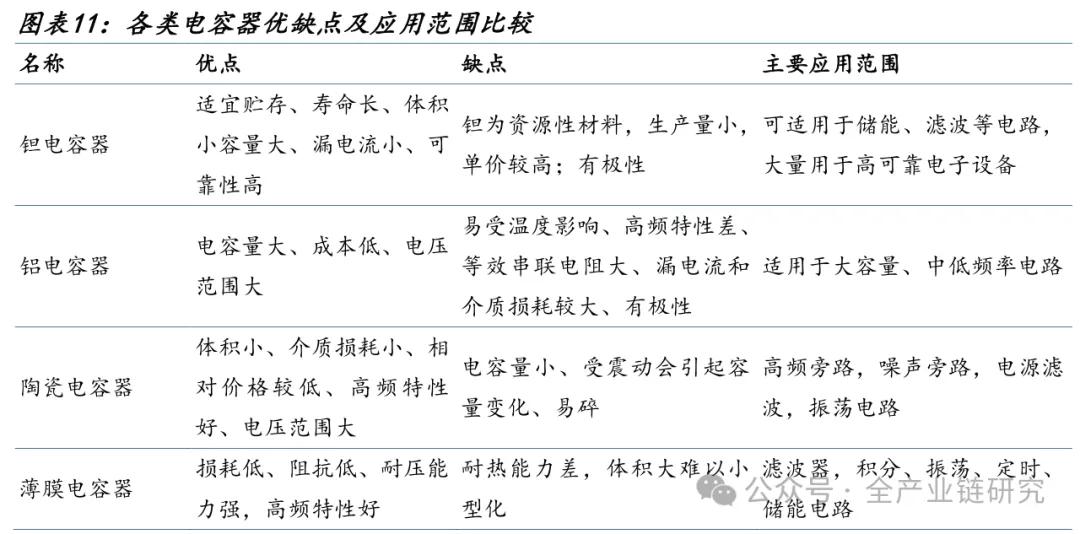

相较于其他电容器,钽电容兼具高体积电容密度、低漏电流、长寿命和高可靠性等优势,能够在较小体积下提供较大的电容量,并保持良好的温度稳定性和长期工作可靠性。

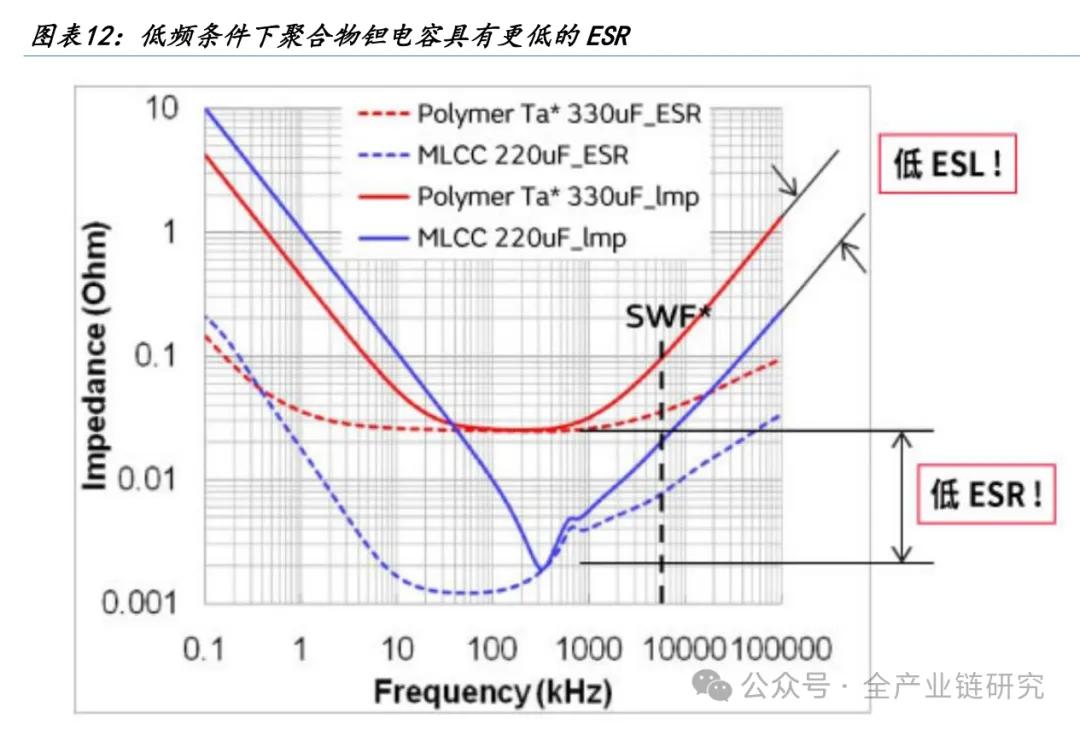

AI 服务器电源设计中,聚合物钽电容与 MLCC 形成互补关系。AI 服务器依赖大量 GPU 及AI 加速卡运行,功率负载变化快,对电源完整性(PI)和信号完整性(SI)要求极高,需要电容器快速响应瞬时电流变化并维持供电稳定。聚合物钽电容器具备低 ESR、高纹波电流承载能力、优异的高频性能和温度稳定性等特点,能够快速响应 AI 芯片高动态负载下的瞬时电流需求,降低电压波动并提升供电稳定性。同时,其长寿命、高可靠性以及开路失效模式,更适合数据中心长期连续运行环境,因此广泛应用于 AI 服务器主板 VRM 输出、GPU/TPU 电源模块及 HBM 内存电源区域等。具体应用中,MLCC 主要负责 MHz 至 GHz 频段的高频解耦,具有响应速度快的优势,但单体电容较小;聚合物钽电容则主要承担 kHz 至MHz 频段的储能和中低频解耦功能,兼具大容量和低 ESR 特性。实际设计中通常将多个低ESL 的 MLCC 与高容量聚合物钽电容并联使用,构建覆盖 kHz 至 GHz 频段的宽频去耦网络,从而满足 AI 服务器对高稳定性供电的要求。

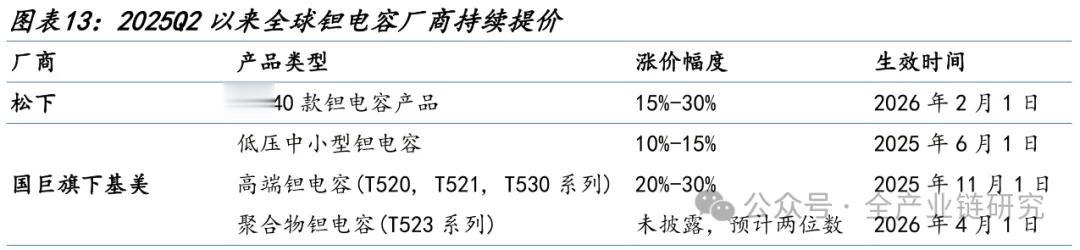

AI 算力需求爆发,钽电容行业开启涨价周期。2025 年基美(KEMET)两次上调钽电容价格,第二轮涨幅达 20%-30%,其全球钽电容市场份额超 40%;松下(Panasonic)随后对 30-40款钽电容产品提价 15%-30%,其全球市场份额约 10%。头部厂商接连提价,反映上游钽原料供应偏紧与下游需求快速增长的双重驱动,行业供需格局持续改善。展望后续,随着全球算力基础设施建设持续推进,聚合物钽电容在高功率、高可靠性电源系统中的应用有望进一步提升,钽电容需求持续景气,有望带动全球钽消费进一步增长。

3.3 钽靶材:连接材料基石,受益先进制程渗透率上行

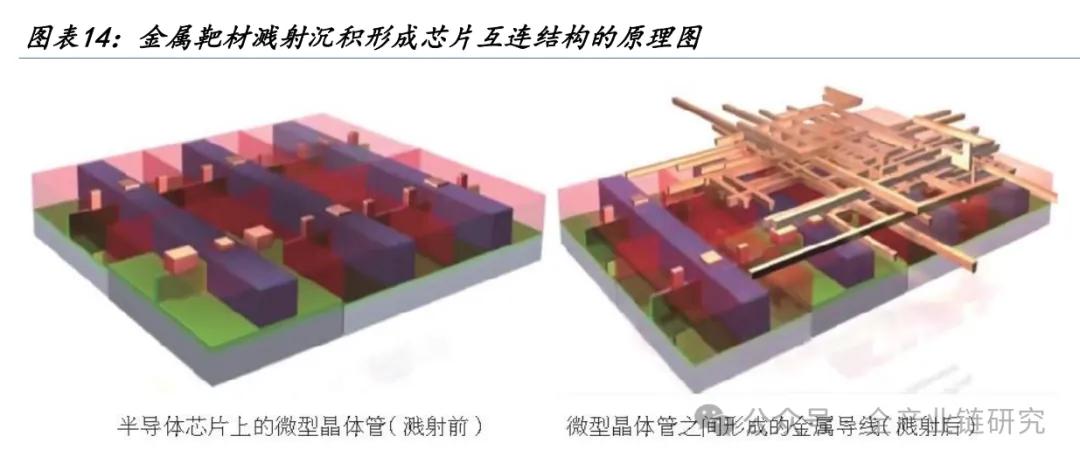

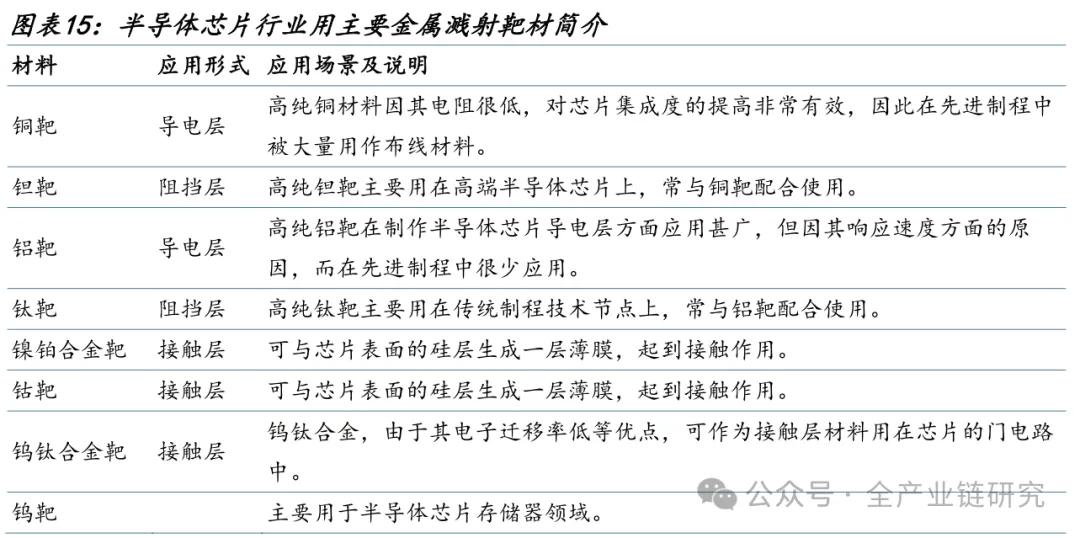

靶材是半导体 PVD(物理气相沉积)工艺的核心原材料。在沉积过程中,通过离子轰击将靶材原子沉积至晶圆表面,从而形成导电层、阻挡层等功能薄膜,因此靶材是构建芯片内部互连结构的重要基础材料。靶材广泛应用于半导体与集成电路、显示面板、光伏设备、光学镀膜、功能玻璃及数据存储等高端制造领域,在半导体领域的应用主要集中于晶圆制造和先进封装两大关键环节。按材料体系划分,溅射靶材可分为纯金属靶材、合金靶材及陶瓷靶材等。

钽靶材是以高纯度钽金属制备的溅射靶材,具有高纯度、微观结构均匀、高密度等特性,适用于对薄膜质量要求较高的高端制造领域,包括半导体芯片制造、光学镀膜及电子器件等。钽金属在高真空环境下性能稳定且不易氧化,是制备高性能功能薄膜的重要基础材料。在半导体芯片制造中,钽靶材凭借高熔点、优异的热稳定性及良好的导电性能,并且与硅、铜体系具有惰性兼容性,广泛用于先进制程铜互连结构中的阻挡层制备,可有效抑制铜原子向硅基底的扩散。

据东方钽业,随着半导体工艺节点持续演进,28nm 及以上成熟制程主要以铝靶和钛靶为主,而 28nm 以下先进制程则逐步由铜靶和钽靶主导。IC Insights 预计,2025 年先进制程晶圆占比将由 2022 年的 39%提升至 52%,成熟制程占比下降至 48%,反映出半导体制造向更高精度与更复杂互连结构演进的长期趋势。在此过程中,钽靶在先进制程中的渗透度有望持续提升。《钽铌行业步入上升周期》预测,到 2030 年全球半导体芯片制造领域钽消费量将超 709 吨,2024-2030 年期间 CAGR 约 8.9%。随着 AI 算力需求驱动芯片架构复杂化、互连层数增加,钽靶材在先进制程中的应用重要性进一步提升,其应用及市场需求有望持续提升。

3.4 高温合金:让高温表现更高、受益 AI 缺电下燃气轮机景气上行

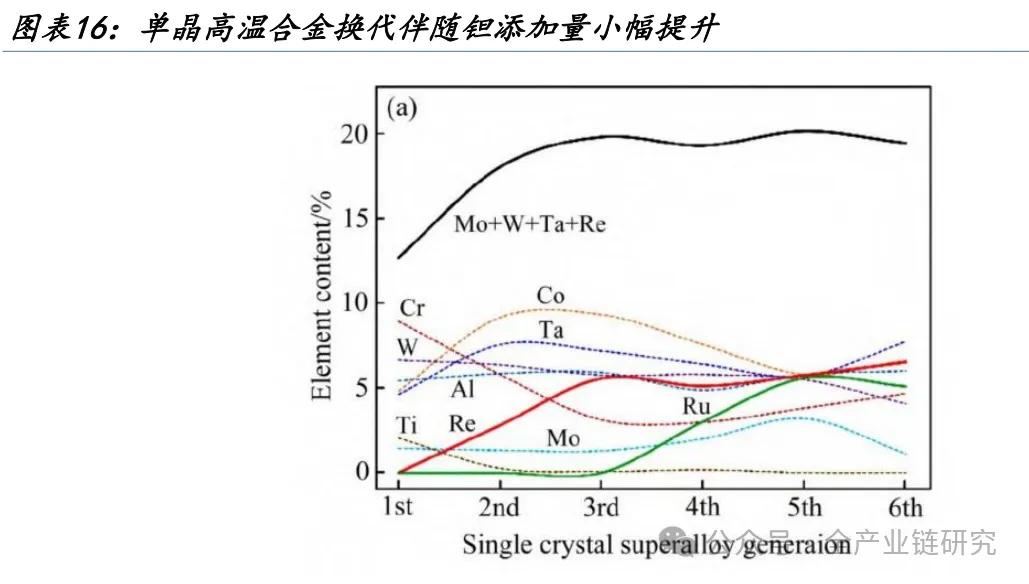

高温合金又称超合金,是指能在 600℃以上高温及一定应力作用下长期工作的金属材料;具有较高的高温强度、抗氧化和抗腐蚀性能,并兼具良好的疲劳性能、断裂韧性等综合性能。高温合金主要分为铁基、镍基、钴基三类,其中铁基高温合金通常适用于 750–780℃以下工况;在更高温度环境中,通常采用镍基及难熔金属基合金。镍基高温合金在高温合金体系中占据重要地位,广泛应用于航空发动机及工业燃气轮机的热端部件制造。高温合金是钽的第二大消费领域。2024 年全球高温合金领域钽消费量约 475 吨,占全球总消费的 19%。钽铌在高温合金中的加入可显著提升材料的高温强度、抗蠕变性能与抗氧化能力,从而支撑其在航空发动机、电力设备、舰船燃气轮机、汽车涡轮增压器及能源开采等高温场景中的应用。相较含铌体系,含钽高温合金通常具备更优的高温性能,可承受更高温度及更大应力载荷。钽基耐热合金主要包括 Ta-W 及 Ta-Nb 两大体系,其中 Ta-W-Hf 合金在约 1650℃及以上仍可保持较高的高温强度与蠕变抗力,同时兼具较好的低温塑性与加工性能,适用于超音速飞行器、固体推进火箭及导弹等高端装备的耐热结构件及调节控制部件

高温合金在发电领域的应用主要集中在燃气发电和核电两个方面。在燃气发电中,涡轮叶片、涡轮盘、燃烧室等关键部件均采用高温合金制造,以应对高温高压的工作环境。在核电领域,高温合金则主要应用于燃料元件包壳管、燃料元件定位架以及高温气体炉热交换器等需要承受核燃料高温的部件中。据中国电力企业联合会估计,每万千瓦核电装机对应的高温合金用量约 30 吨。

AI 电力需求增长推动燃气轮机新增装机,对钽需求形成拉动。据中国能源网报道,在 AI算力扩张、煤电替代及电网灵活性改造等因素驱动下,2025 年全球燃机市场供需缺口约30-40GW,行业订单积压已接近过去 2-3 年全球产量总和,景气度持续上行。根据中国电力企业联合会数据,新增燃气发电装机年增速约 5.7%,且每万千瓦装机对应约 6 吨高温合金需求。随着 AI 用电需求持续上行,燃气轮机在电力系统中的调峰与稳定作用重要性提升,将进一步带动相关材料需求释放。《钽铌行业步入上升周期》预计,到 2030 年全球高温合金用钽消费量有望达到 674 吨,对应 2024-2030 年 CAGR 约 6.0%。AI 用电需求上行与燃气轮机装机扩张的共同驱动下,高温合金用钽需求有望延续增长。

四、钽价:上涨斜率或最陡

4.1 复盘历史,钽价均有极高斜率时刻

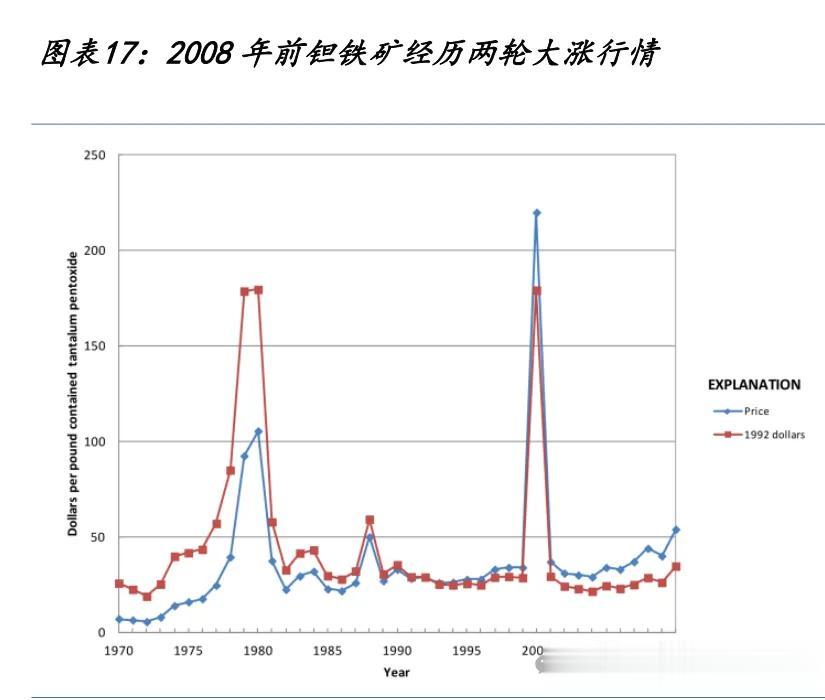

对 1970 年代以来的钽铁矿价格进行复盘,历史上钽铁矿价格历经四轮主要上涨行情。除2010 年前后主要由矿山关闭导致的供给收缩驱动外,其余几轮行情均与新兴技术发展带来的需求爆发密切相关,体现出钽在供需紧平衡格局下较高的价格弹性。

1979-1980 年:家电普及驱动需求增长。 家用电器等终端市场快速发展带动钽需求提升,市场对未来增长预期乐观。供应偏紧背景下,产业链出现恐慌性采购和库存消耗,加工企业竞相争夺原料资源,推动钽价大幅上涨。随后,钽替代材料应用扩大以及回收体系发展,市场供需逐步缓解,价格显著回落。

2000-2001 年:互联网产业繁荣带动消费电子产品需求激增,钽电容需求快速增长。过于乐观的需求预期导致供应短缺加剧和产业链囤货行为,推动钽价创出历史高位。随着互联网泡沫破裂、终端需求回落,钽价大幅调整。

2010 年:澳大利亚、加拿大和莫桑比克等国部分矿山关闭,全球钽供给收缩;与此同时,金融危机后经济复苏带动需求回暖,叠加库存消耗以及市场对冲突矿物法规出台的预期,钽铁矿价格再次快速上涨。此后,非洲大湖区手工和小规模采矿快速发展并逐渐成为全球钽供应主体,供给约束缓解,钽价震荡下行。

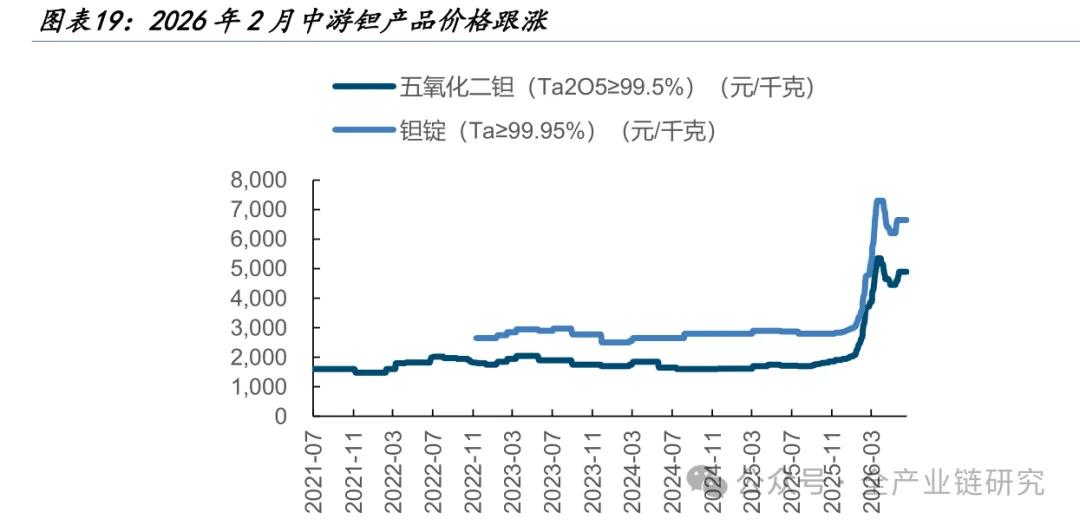

2026 年 2 月:刚果金 Rubaya 矿区发生大规模塌方事故,影响约 15%的全球供给。事件引发市场对原料供应稳定性的担忧,供给端扰动推动钽铁矿价格快速上涨。

2026 年 2 月钽铁矿价格大幅上行后,中游钽产品价格亦跟涨。3 月下旬五氧化二钽/钽锭国内价格分别上行至 5350/7300 元/千克。截至 2026 年 6 月 18 日,五氧化二钽/钽锭价格分别回落至 4900/6650 元/千克,较高点回落 8.4%/8.9%。

2026 年 2 月以来钽价快速上涨,主要受刚果金产区供应扰动及原料供应偏紧驱动,而 AI产业链带来的钽需求增量尚未充分兑现。展望后续,全球钽资源供给集中度高、供给扰动频发,而 AI 服务器、先进半导体制造发展有望持续拉动钽电容、钽靶材等领域需求增长。供给约束仍存、需求逐步放量的背景下,钽市场有望由供给驱动转向供需共振,推动钽价中枢进一步上移。

4.2 展望未来,钽价上涨斜率或为各类金属之最

我们前文已分析,钽在高容量密度、低 ESR、宽温度范围、高可靠性和长寿命之间取得了其他电容难以同时达到的平衡。在 AI 服务器 VRM、军工电子和航天电子等极端场景下,它往往不是最佳选择之一,而是唯一可行选择之一。且需求弹性不仅局限于量增、更有单耗提升。

更加脆弱的供给、更高的需求弹性、更小的盘子、更加成本不敏感的下游,我们认为在 AI浪潮下,钽价上涨斜率或为各金属品种最陡。

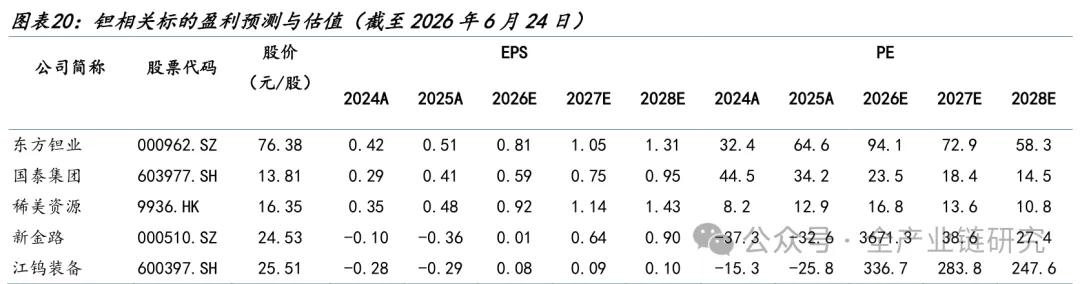

五、相关标的梳理:资源与加工均为布局方向

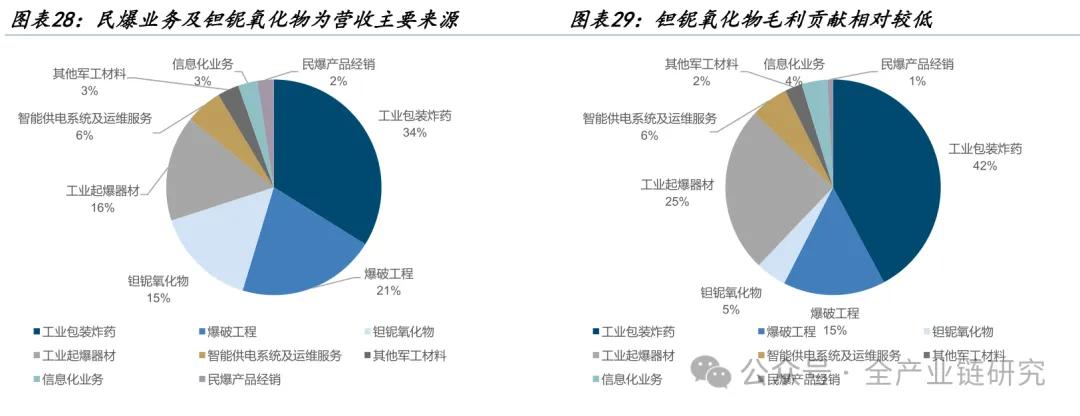

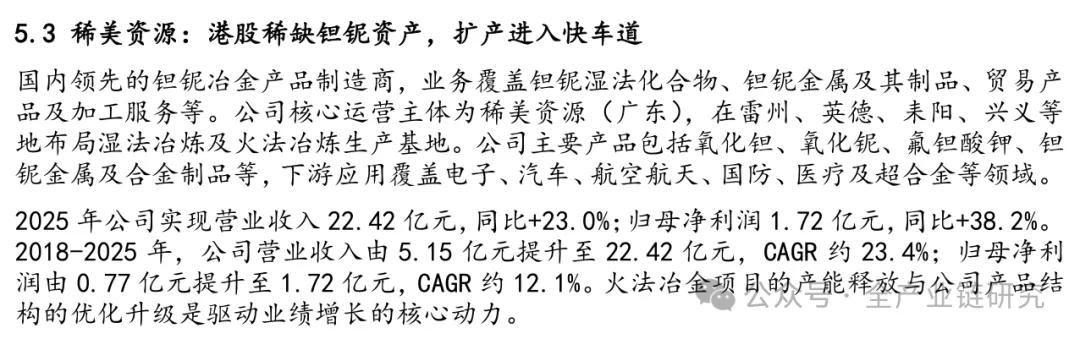

全球钽资源供给集中于非洲高风险产区,供给扰动频发;与此同时,AI 服务器、半导体等新兴需求快速增长,推动钽消费景气度持续提升。在供给刚性约束与需求扩张共振下,钽行业高景气周期有望延续,具备资源保障及高端产品布局优势的企业有望充分受益。相关标的:东方钽业(国内钽铌龙头,新增产能持续释放);国泰集团(钽铌氧化物业务快速放量);稀美资源(火法产能扩张,高端化布局深化);新金路(栗木钽铌锡矿稳步推进);江钨装备(推进钨钽铌资产整合,打造有色金属产业平台)。