这两天,全球半导体板块迎来剧烈震荡,美股、韩股芯片股集体走低。与此同时,大洋彼岸的美国正在上演一场围绕AI公司是否实施垄断行为的诉讼。两者是否存在联系呢?

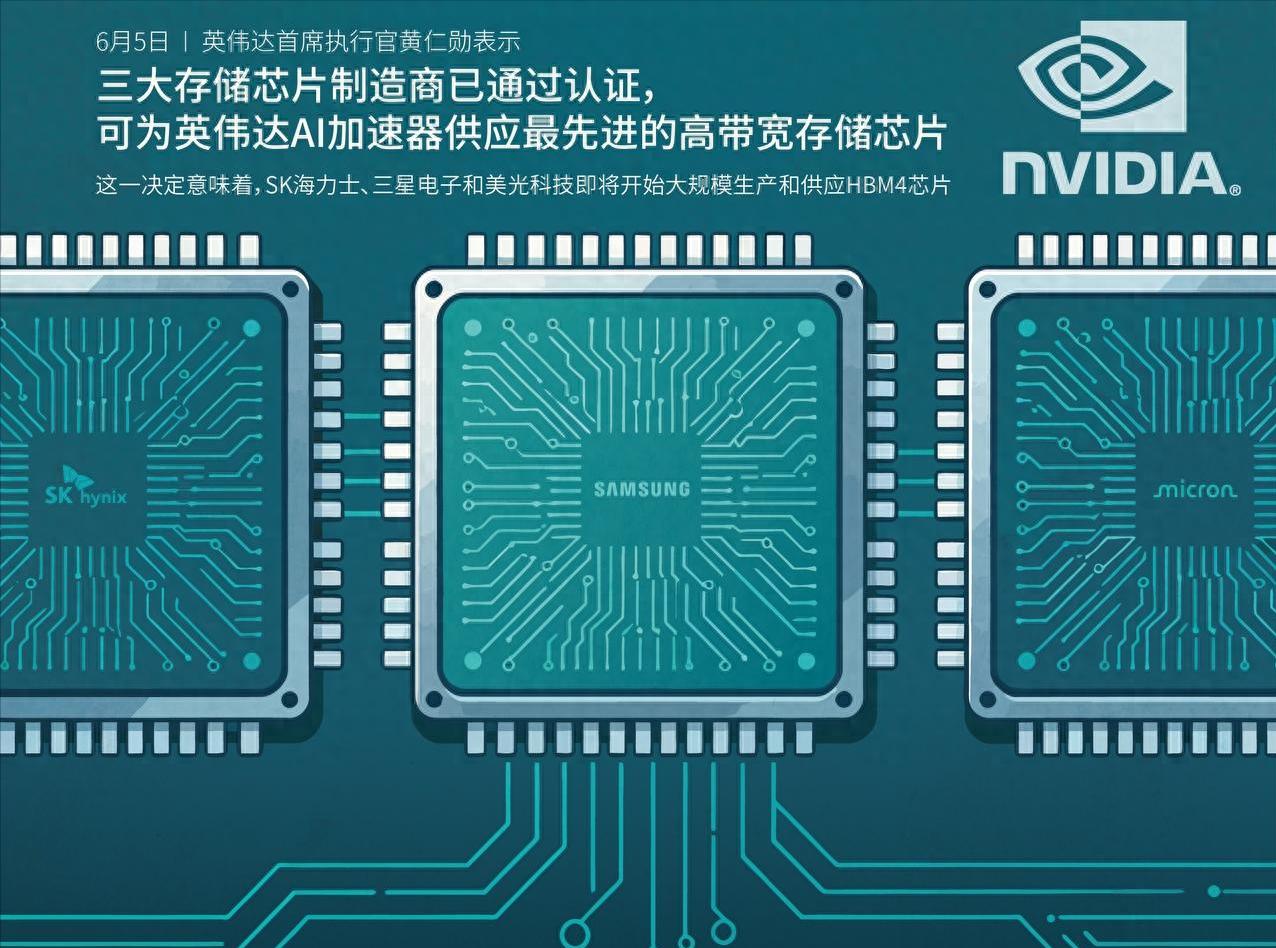

全球存储芯片三大龙头公司,也是仅有的能够生产HBM产品的三星、SK海力士和美光科技同时被告了。存储赛道本是市场最火热的主线,行情一路高歌猛进,股价与市值接连刷新历史新高。

存储芯片行业寡头格局早已固化,三星与SK海力士是韩国股市的核心支柱,两大企业的业绩、产能规划直接左右韩国综合指数走势,股市涨跌基本要看两家存储厂的脸色,叠加美股上市的美光科技,三家企业合计占据全球近九成DRAM市场份额,牢牢把控行业定价权。

受益于AI算力产业爆发,市场对高带宽内存HBM需求井喷,三家厂商盈利水平持续暴涨,股价同步开启一轮史诗级上涨。

就在存储板块估值持续冲高、市场情绪达到顶点的关键节点,一场集体诉讼突然落地,直接引发全球芯片市场恐慌,多国存储相关个股应声大跌。

14名普通消费者联合三家中小型电脑组装企业,在美国递交诉状,将三星、SK海力士、美光三家存储巨头一并告上法庭,诉求法院认定企业垄断并支付赔偿金。

起诉的核心逻辑十分明确:原告指控三家企业刻意人为制造存储芯片供应短缺,通过协同控产抬高内存售价,最终造成手机、电脑等电子产品成本上涨、终端售价大幅攀升,普通消费者与中小组装厂商承担了额外溢价损失。

值得注意的是,苹果公司近期刚宣布大幅上调电脑、平板等终端硬件价格,手机暂未调价,但新一代iPhone的价格可能大涨。

客观来看,这份指控并非完全无迹可寻,行业确实存在主动收缩传统内存产能的现实动作。存储芯片主要分为两大品类,一类是消费电子商品通用的DRAM,也就是大众熟知的普通运行内存;另一类是专供AI算力服务器、适配高端算力芯片的HBM高带宽内存。

当下AI大模型训练、云端推理需求爆发,HBM不仅订单排期爆满,单品利润率更是远超传统DRAM,企业产能分配自然出现明显倾斜。

为追逐更高利润,三大存储巨头不约而同调整晶圆分配方案,将大量原本用于生产 DDR4、通用 DDR5的成熟产能转移至HBM生产线,部分企业先进制程产能七成以上投向高端算力内存,直接压缩消费级 DRAM 产出规模。

供给收缩叠加算力需求分流,普通DRAM市场供不应求,现货合约价格连续多个季度跳涨,过去四年整体涨幅接近700%,终端产品被迫跟随涨价,也正是这一行业现状,给本次诉讼提供了事实支撑。

不过,从诉讼参与主体与行业格局分析,这场官司想要胜诉的难度极大。本次原告阵营仅有普通个人消费者和几家小型PC组装商,缺少苹果、戴尔、惠普这类体量庞大的终端大厂牵头,缺乏充足资金、行业数据与专业法务团队支撑,举证环节很难拿出三家企业 “串通控价” 的直接证据。

存储厂商可以将产能倾斜解释为顺应市场需求的市场化经营选择,而非联合垄断行为,过往同类存储反垄断案件中,散户发起的集体诉讼极少能拿到实质性胜诉判决。

即便原告侥幸胜诉,最终赔付金额也很难对三星、SK海力士、美光形成实质冲击。当前HBM赛道盈利空间十分夸张,美光最新财报数据显示,依托高端算力内存销售,单季度毛利率逼近85%,赚钱能力远超多数头部科技企业,单季度净利润数百亿美元,相比之下诉讼可能产生的赔偿金额几乎可以忽略不计。

从商业底层逻辑来看,企业经营永远优先追求收益最大化,HBM订单长期供不应求、溢价空间充足,厂商不可能为了普通DRAM微薄利润,放弃高回报的算力内存产能。

综合来看,这场诉讼只会造成市场情绪层面的扰动,引发芯片板块阶段性回调,无法改变存储行业供需基本面。

新建存储晶圆厂、完成产线改造需要两到三年周期,全球HBM供给缺口难以填补,厂商持续倾斜产能的经营策略不会发生改变。“存储芯片为王”的格局不会因一场小规模诉讼而有任何实质性变化。

以上纯属个人观点,欢迎关注、点赞,您的支持是对原创最好的鼓励!