在去年的外卖大战中隐身一年后,抖音有了新动作。

前不久,主打“团购可到店可配送”的“随心团”更名为“抖音即送”,在更名的前一个月,抖音还上线了一款独立团购App—“抖省省”。

图源/抖音

一系列动作表明,抖音正在对本地生活业务进行系统性重构:到店业务与到家业务分轨运行,各司其职。

更名“抖音即送”能够使该业务更明确地指向即时配送场景,强化用户对“到家服务”的认知,对商家准入的门槛并未放松,可配送门店大多仍为连锁品牌,主打可堂食品质外卖。

这一系列动作,既是抖音对过往外卖业务探索的复盘与调整,也折射出其在美团、京东等平台围追堵截下,试图在品质外卖赛道站稳脚跟的迫切。

而这场布局背后,是抖音历经数年试错、在流量优势与物流短板之间的艰难平衡,更是外卖行业品质化竞争新趋势下的一次全新突围。

1

从"心动外卖"到"抖音即送":

抖音外卖业务的曲折探索

在直播和短视频等领域成功掘金后,抖音将目光转移到了生活服务。

2018年,抖音组建POI团队,上线POI(兴趣点定位)功能。

到了2020年,抖音(包含抖音火山版在内)DAU突破6亿,用户日均使用时长在90分钟以上,且本地生活相关内容占平台内容总量的28%,内容互动率较泛娱乐内容高出12%,已经吸引不少商家主动开通账号宣传产品和门店,在生活服务领域已经具备商业化前景。

当年,抖音成立“本地直营业务中心”,约1万名员工从SMB业务线调整至此。次年,公司成立"生活服务"一级部门,与"商业产品"等部门并列,成为P0级最高优先级项目。

抖音的到餐业务、外卖业务、酒旅业务、到店综合业务(休闲娱乐、丽人、健身等)以及其他细分业务(电影票、达人探店等)由此展开。

外卖和团购是抖音布局最早、投入最多的两个赛道,难度也最大。

2020年3月,抖音便正式推出团购业务,率先在餐饮、景区等品类试水,用户可以通过抖音短视频、直播链接,购买本地商家的团购券,到店核销消费。第二年7月开始内测“心动外卖”,试图打开外卖市场。

即便如此,“心动外卖”还是以失败告终,内测仅五个月便自行叫停,将小程序下架。

2022年年底,抖音在北京、上海等地区试水“团购配送”,后期该业务不断进行调整。

先是将其升级为既支持用户到店核销,也支持配送到家的“随心团”的“一品双开”模式,通过月度经营资源包、限时限量配送费补贴、节日节点大促活动商品补贴、专属流量激励等政策吸引商家入驻。

但到了2025年,“随心团”的重心又开始向外卖倾斜,面向入驻商家推出餐饮外卖核销部分全年100%返佣的优惠政策,并在今年将更名为“抖音即送”、将到店团购业务转移至新上线的独立App“抖省省”。

图源/抖省省

业务归属也来回变更。先是由本地生活业务被调整至电商业务,随后转移至抖店到家外卖平台,并在抖音小时达上线了外卖专区,没多久又重新回调至本地生活业务线,战略并不清晰。

对此,抖音生活服务的员工在接受媒体采访也表示,“多次调整的背后,是希望尝试以更多的方式打通业务流程。”

在这个过程中,抖音也确实摸索出了有效的策略。

此前,抖音将外卖主要聚焦在烤肉、火锅等高客单价品类,现在则扩展到小炒、快餐等价格实惠的品类。

在2024年8月行业爆发“幽灵外卖”事件后,抖音当即于2024年10月份将团购配送业务升级为“随心团”,仅面向具备正规堂食资质、拥有稳定配送能力的商家,试图通过优质餐品吸引用户。

从运营数据来看,抖音近两年的行动取得了一定成效。

截至2025年12月初,“随心团”已有超过3000家品牌入驻,去年四季度连锁商家的支付GMV较同年一季度日均增长211%。

抖音生活服务全年交易额增长了59%,动销门店数量突破1500万家,新入驻商家接近400万,超过2.2万中小商家年销售额超过百万。

但是,随着京东、美团相继打响品质外卖战争,叠加自身的物流短板,抖音想在外卖市场站稳脚跟依旧充满挑战。

2

流量优势难掩物流短板:

抖音外卖的竞争力困境

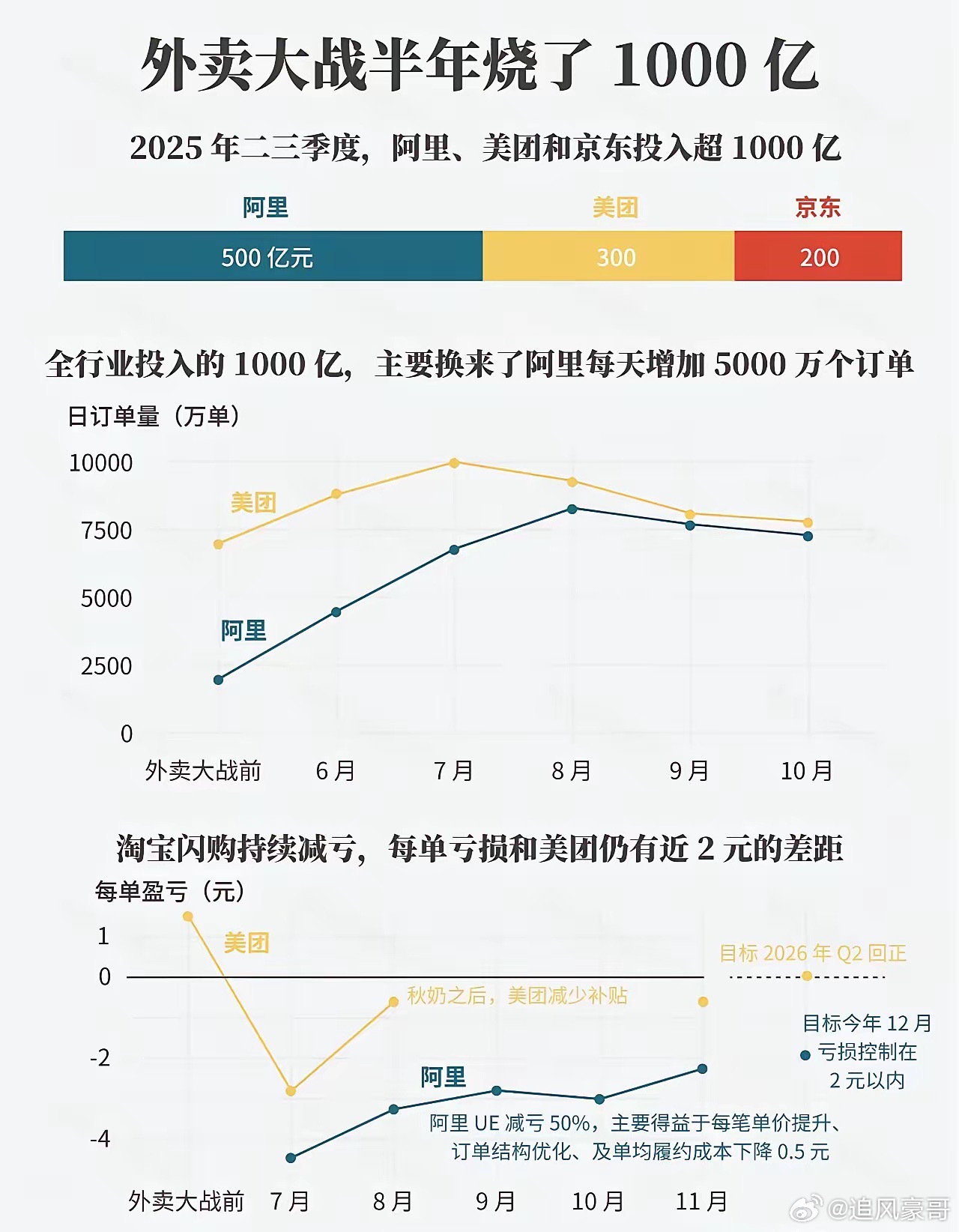

2025年,外卖市场迎来了最激烈的竞争。美团、淘宝闪购、京东三家平台在用户补贴、商家资源、履约能力上全面开战。

其中,抖音的内容和流量为其布局外卖领域打下了基础,在为商家提供大量流量扶持的同时,让商家通过参与团购活动和种草,更高效地获取消费者。

在“内容+流量+达人+商家”的成熟生态下,抖音打造出了“观看-兴趣-探寻-购买”的消费链路。

2025年,该平台本地生活业务总交易额同比增长59%,动销门店数量累计达1519.8万,新增入驻商家399万。

一年内,458万个中小商家在该平台开展经营,超2.2万个中小商家抖音年销售额超百万。

但是,支撑起这份成绩单的并非外卖。

据高盛之前测算:抖音本地生活2025年GTV已接近8000亿元,同比增长约60%,但GTV主要来源于到店团购。美团近年来对于抖音做出的大的防御动作也出自于团购。

抖音外卖难以抢占市场份额主要在于其未能建立起配送体系,美团、饿了么(美团闪购更名前)投入大量资金,耗时十年才筑起配送护城河。

抖音一直不想走重资产路线,2021年就对外表示,“抖音电商没有在做仓储、物流,也没有打算自建物流体系”,在外卖领域也是如此。

抖音的配送依赖于达达、顺丰、闪送等第三方企业,在推出“随心团”项目时,对商家的要求就包括拥有稳定配送能力。

但是,轻资产模式虽然有助于抖音节省成本,但依靠第三方配送平台以及商家自配送,会导致其配送缺乏时效性以及拉高商家的商品价格,削弱自身竞争力。

此前,浙商证券就发布研报指出,因为商家选择抖音外卖的成本更高,所以,抖音商家只能做高客单价的商品。这其中既包括物流成本,也包括商家运营短视频内容额外支付的视频拍摄、剪辑等运营成本。

而据长城证券研报,更快更稳定的运力网络带来更优的用户体验——实现更多订单转化——订单数量越多服务的骑手越多,算法更优秀,从而实现规模效应。美团就在多年的竞争下实现了成本降低,同时服务质量保证体系日渐成熟。

在用户增长方面,抖音也没有与美团、阿里采取同样策略。

2025年,京东、美团、淘宝闪购展开外卖大战。其中,2025年3月才上线外卖业务的京东通过百亿“直降+补贴”投入,仅用一年时间就将市场份额提高到15%,而当时的抖音却选择了观望。

此外,抖音最先布局的品质外卖难度较高,且迎来了更多强有力的竞争者。

3

品质外卖赛道激战正酣:

抖音面临多方围剿

2024年8月,央视曝光了一批没有堂食场地的通过租借证照、使用虚假地址、伪造门店照片等手段入驻外卖平台,甚至将自身包装成“高分店铺”的外卖商户。

两个月后,抖音外卖业务升级,仅面向具备正规堂食资质、拥有稳定配送能力的商家开放,走品质外卖路线。

京东、美团等平台也参与其中。

美团推出“神抢手”促销频道,每月投入超1亿元补贴优质商家,试点“浣熊食堂”透明厨房项目,强化品质标签;实施"明厨亮灶"计划,鼓励商家直播后厨;提高"神枪手"商家准入标准,严格审核商家资质。

饿了么(淘宝闪购更名前)启动“优店腾跃计划”,投入超10亿元助力商家数字化转型清退违规商户,利用AI技术打击"幽灵外卖"。

尤其是京东,给抖音的品质外卖带来不小的挑战。

京东完全专注于品质外卖,一上线就避开与美团、淘宝闪购对于价格敏感型用户市场的正面争夺。

在京东的首批合作门店中,品牌连锁占比超60%,同时设立“线下门店+大众点评4.0分”的准入门槛,规避"幽灵厨房"和低质商家泛滥,同时开设自营外卖门店“七鲜小厨”把控餐饮品质。

据官方披露的数据,七鲜小厨在单店开业三个月后,日均单量通常会超过500单,今年底该门店将覆盖全国所有一二线城市。

在商家端,京东采取了相当克制的抽佣政策。在外卖进入市场时,该公司在公开场合多次明确,其长期的抽佣比例将控制在不超过5%,低于行业普遍收取的15%至25%,吸引商家入驻。

在用户端,京东于去年开启外卖大战。

2025年,京东营销费用同比激增75.1%,从480亿元增至840亿元,其中绝大部分用于外卖业务的市场推广、用户补贴与商家扶持,例如“双百计划”中超百亿元的资金扶持、早期用户红包补贴等。

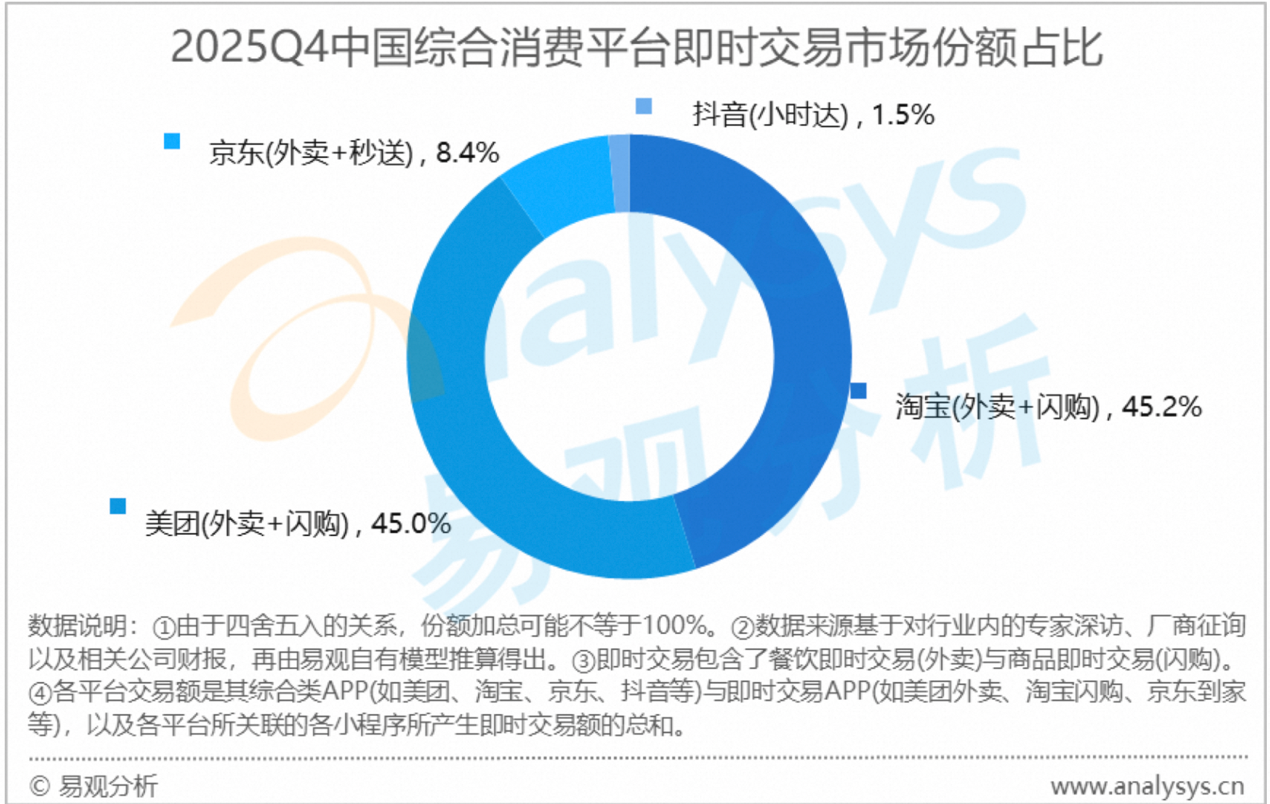

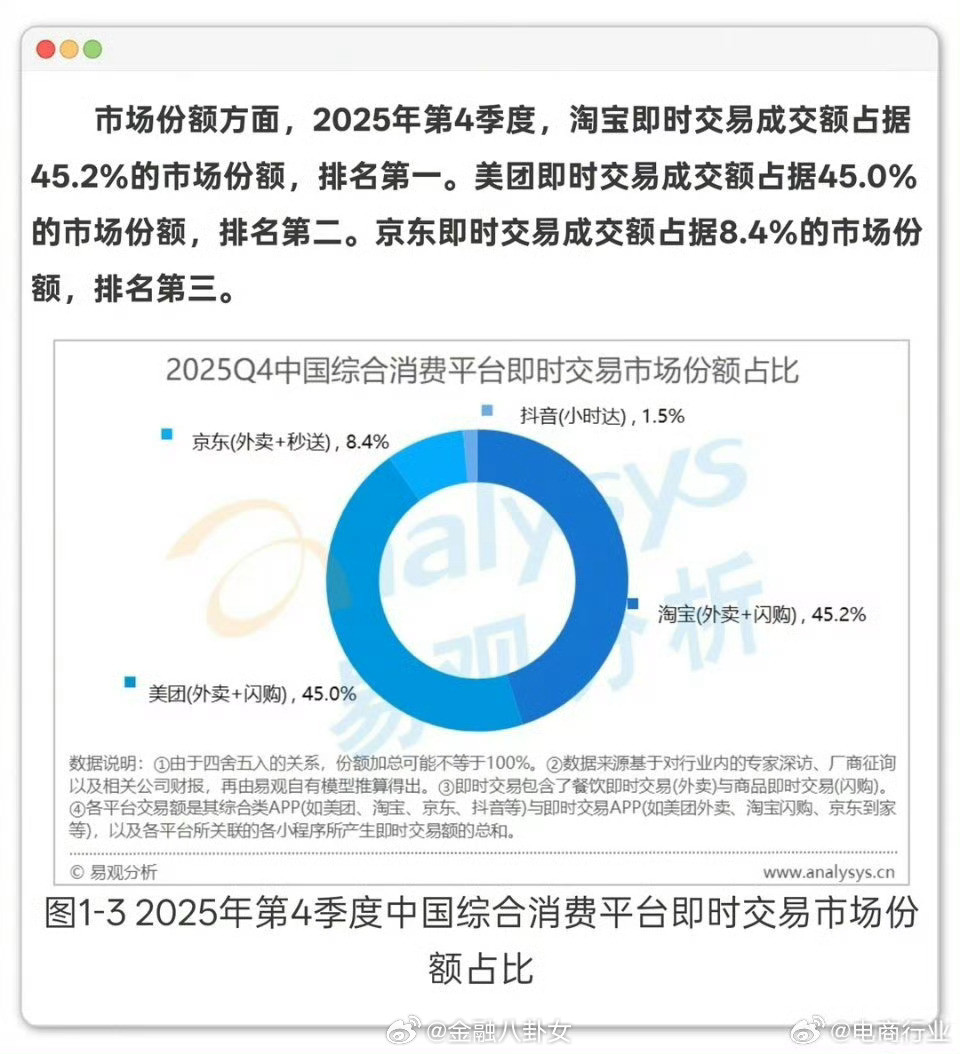

大规模的投入促使京东拿下15%的外卖市场份额,在整个品质外卖细分市场占据一席之地。

艾瑞咨询数据显示,京东外卖在2025年取得了显著增长,日均订单量突破2500万单,覆盖全国350个城市,用户数超过2.4亿,在品质外卖细分领域占据45%的市场份额。

相比之下,抖音还一直没有大规模推广其品质外卖业务,进展相对缓慢。

从试水团购配送,到“心动外卖”折戟,再到“抖音即送”全新亮相,抖音在外卖赛道的探索始终伴随着试错与调整。

依托内容与流量的核心优势,抖音在本地生活领域交出了亮眼的成绩单,却也因轻资产的配送模式、相对保守的市场推广,在外卖业务上迟迟未能实现突破。

如今,美团已经筑牢配送护城河,京东凭借低抽佣、强补贴迅速抢占品质外卖市场,抖音虽明确了品质外卖的发展方向,但仍面临着履约效率、商家成本、市场竞争等多重考验,外卖业务任重而道远。