涨价的风潮终于吹到了中国云计算领域。

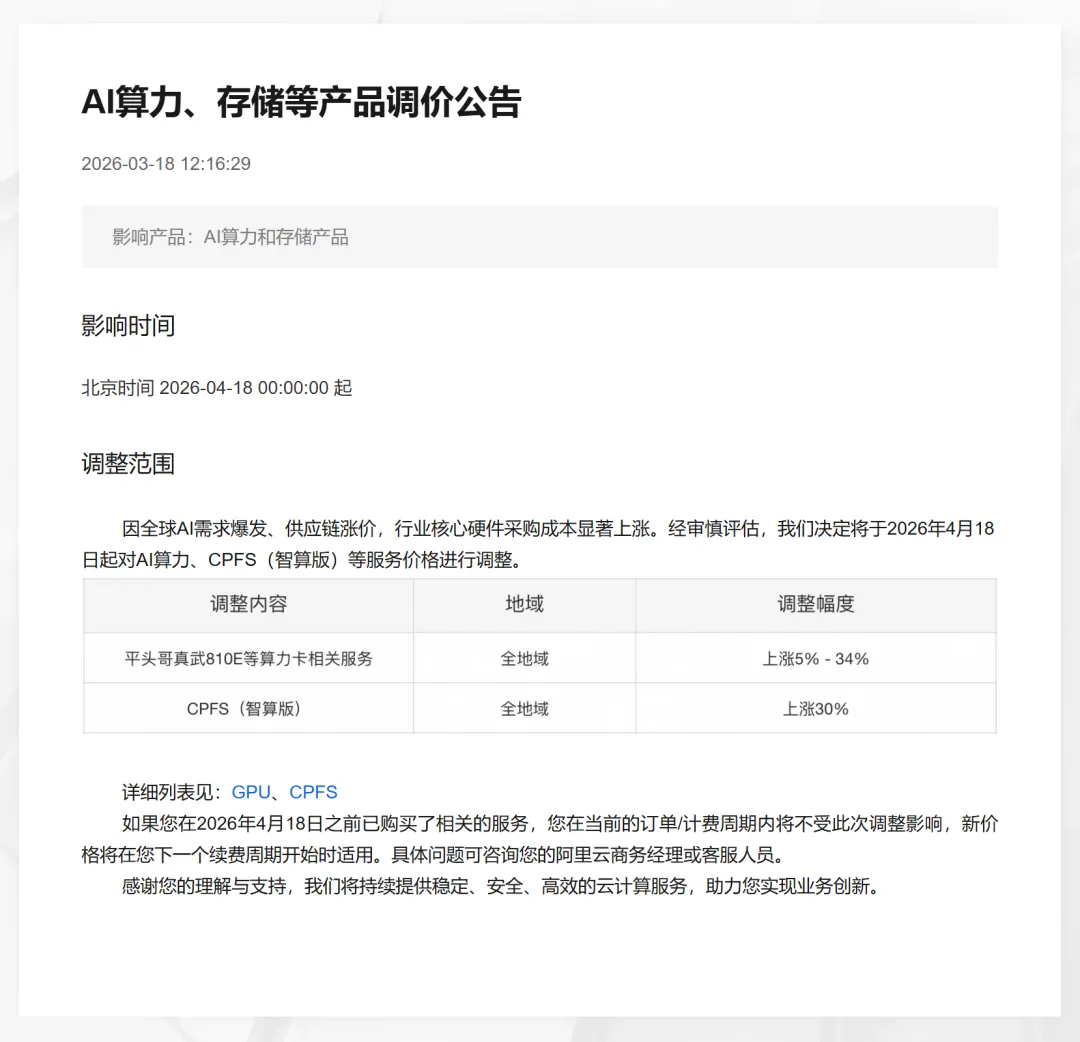

3月18日午间,阿里云官网一则调价公告在科技圈激起千层浪:受全球AI需求爆发式增长及供应链成本上升影响,公司将对AI算力、存储等产品进行价格上调,其中平头哥真武810E等算力卡产品价格上调5%至34%,文件存储产品CPFS(智算版)涨幅达30%。

数小时后,百度智能云迅速跟进,宣布AI算力相关产品服务上调约5%至30%,并行文件存储等产品上调约30%。

而在本月稍早前,腾讯云已提前对混元系列模型进行调整,部分核心产品涨幅高达400%。放眼全球,亚马逊AWS于1月22日宣布对用于大模型训练的EC2实例实施15%价格上调,谷歌云随后跟进,最高涨幅达100%。

持续数年的国内云市场“价格战”宣告结束,行业正从“以价换量”的扩张期,迈入“以质定价”的价值兑现期。涨价从来不是孤立事件,它像推倒的第一张多米诺骨牌,将在整个AI产业链引发连锁反应。

这轮涨价潮下谁将承压?谁又将收割红利?

为什么说这是“价值战”的开始?

要理解本轮涨价的深层含义,需回溯国内云计算行业过去十余年的发展痛点:长期深陷低价资源内卷,各大厂商比拼算力规模、压低存储价格,以薄利甚至亏损换市场份额。2024年2月底,阿里云曾宣布“最大规模”降价,彼时官方解释是“大量传统企业仍处于用云的起步阶段,希望通过降价加速企业上云”。

短短两年后风向突变,表面上看,此次涨价的直接原因是“全球AI需求爆发”与“供应链成本上涨”的双重压力。但据《国际金融报》透露,此轮价格调整背后还隐藏着一个关键推手——“Token调用量的急剧攀升”。春节期间,以OpenClaw为代表的AI Agent应用爆发,阿里云的MaaS业务百炼在今年1至3月创下历史最高增速,“阿里云正在将紧缺的AI算力资源向Token业务倾斜”。

这一“倾斜”意味深长。

在行业观察人士看来,阿里云此番涨价,表面是应对成本压力的市场行为,实则是这家中国最大云厂商的主动战略转型——彻底告别过去单纯依靠售卖算力、存储等基础资源的盈利模式,全面向售卖智能服务、布局Token生态的高阶赛道升级。

如果把3月18日的涨价视为一场战役的正式打响,那么3月16日的阿里内部组织调整就是战前动员。两天前,阿里刚刚宣布新设了以Token为名的Alibaba Token Hub(ATH)事业群,整合原有通义实验室、MaaS业务线、千问事业部等,覆盖从基础模型研发到AI应用业务,由阿里CEO吴泳铭直接带队。

“当下正处于AGI爆发前夜。大量数字化工作将由数以百亿计的AI Agent来支撑,而这些AI Agent将由模型产生的Token支撑运行。”在公开信中,吴泳铭如此定义这一历史性时刻。

当数以亿计的AI Agent开始大规模“工作”,Token的需求呈现指数级增长,而算力供给短期内无法同步暴涨,供需失衡便成为必然。IDC预测,到2030年,全球活跃AI智能体将达22.16亿,年度Token消耗量将从2025年的0.0005 Peta Tokens飙升至15.2万Peta Tokens,增长超3亿倍。这意味着,谁掌握了Token的生成和分发能力,谁就掌握了AI时代的“石油定价权”。

英伟达CEO黄仁勋在GTC 2026大会上直言:“Token是硬通货,计算能力就是企业的收入。”他描绘了一幅Token分层定价的蓝图——未来Token将像电力、自来水一样,成为分级定价的基础商品。

涨价通知单去了哪里?

云厂商的涨价,必然沿着产业链向上游设备和下游用户两端传导,引发利益格局的重新分配。

对下游AI创业公司而言,算力成本直接增加,国金证券研报认为,2026年将是中国算力需求从“云端训练”向“训练+推理”双轮驱动转型的关键之年,算力缺口将在更多模态和更广场景的催化下极速释放。C端流量与AI Agent、编程等原生场景爆发,叠加B端垂类模型蓄势,共同驱动实时推理算力消耗大幅增长。

成本上升可能加速行业洗牌,倒逼创业公司寻找更垂直的解决方案或优化算法以降低算力消耗。而对最终用户而言,AI应用和服务的价格可能随之上涨,或在一定程度上影响AI技术的普及速度。

对云厂商自身而言,消化成本压力必须从提升数据中心运营效率入手,这直接催生了对上游节能降耗技术的刚性需求。

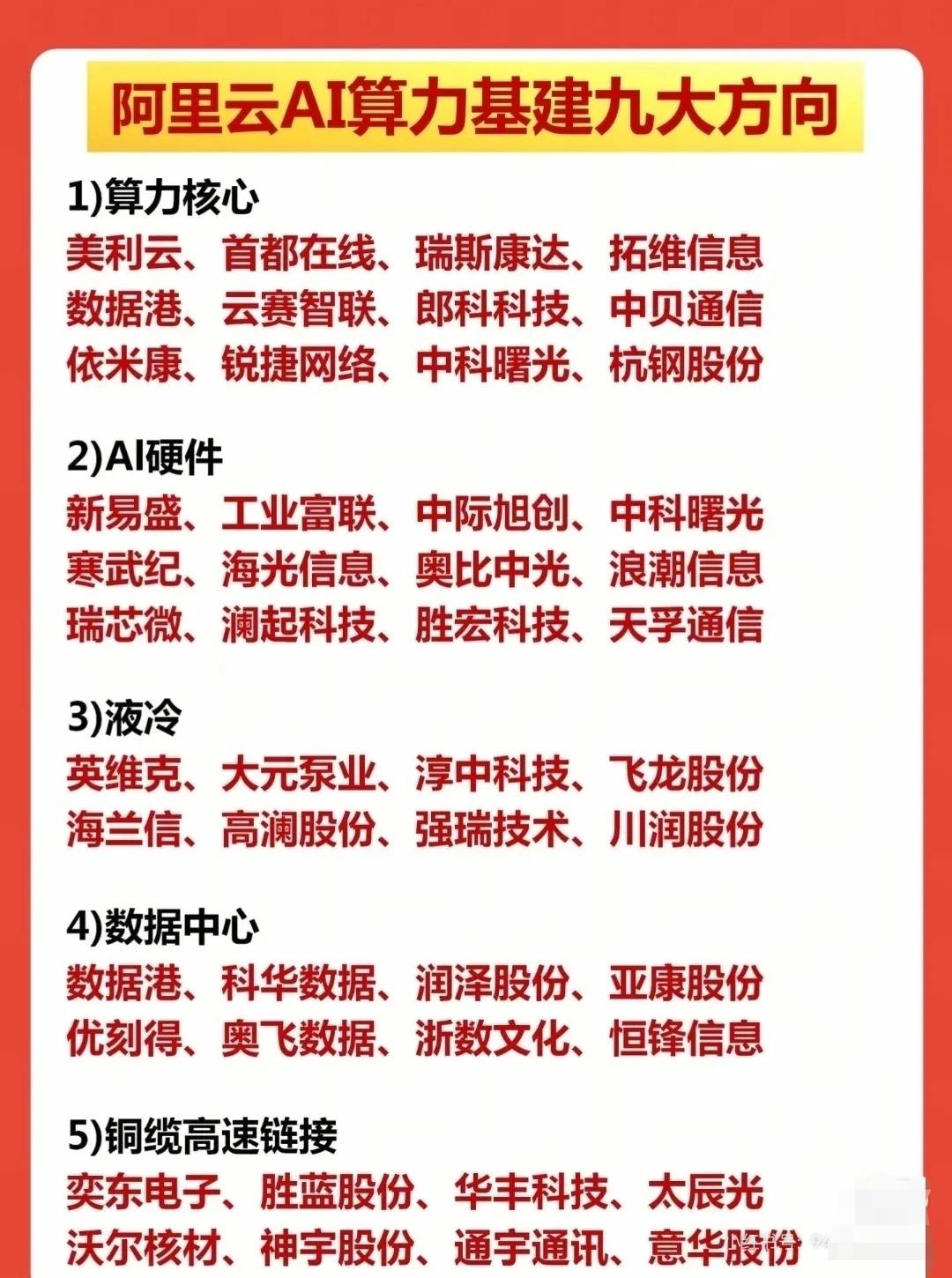

从供给端看,英伟达在GTC大会上发布的Vera Rubin全新计算平台首次100%采用液冷解决方案,并引入CPO(共封装光学)、LPU(语言处理单元)等技术,预示着AI算力基建的底层架构正在被重新定义。技术路线的演进正在重构整个算力硬件生态:从可插拔模块到CPO/NPO,从传统风冷到液冷,从Scale-out到Scale-up网络架构,每一个细分环节都孕育着新的投资机会。

谁在收割涨价红利?

涨价潮下,并非所有环节都是受害者,三大领域正迎来历史性机遇。

环节一:液冷散热

AI算力需求的指数级增长,正驱动散热需求爆发。

业内预测,随着算力持续放量与数据中心建设提速,传统风冷已无法支撑高功耗处理器和高密度机柜,叠加数据中心PUE政策收紧,液冷从“可选项”变成“必选项”。据中商产业研究院最新报告预测,2026年中国液冷服务器市场规模将达257亿元,渗透率将从2025年的20%飙升至37%。

东吴证券也明确表示,伴随服务器架构升级,功率密度提升,100%液冷逐渐成为必选项。当前NV链与ASIC链均在积极筹备液冷系统供应体系,看好国产液冷系统供应商凭借性价比优势与配合度持续切入。

环节二:存储芯片

AI同样在驱动存储芯片市场进入“超级景气周期”,群智咨询最新数据显示,2026年第一季度消费电子存储价格比2025年第四季度涨幅超过60%,其中NAND闪存环比涨幅更是突破70%,创下近年单季最高涨幅纪录。

SEMI中国总裁冯莉透露,2026年全球存储产值将突破5500亿美元,首次超过晶圆代工规模,成为半导体产业第一增长极。其中,HBM市场规模将增长58%至546亿美元,占到DRAM市场的近四成。供需失衡下,2026年HBM产能缺口达50%至60%,涨价依然是主旋律。

跟随海外厂商涨价的步伐,国产存储公司也纷纷开启涨价模式,企业营收实现大幅跨越。佰维存储预计2026年1月至2月实现归母净利润15亿元至18亿元,同比增长921.77%至1086.13%,净利润增速显著高于2025年的437.56%。

瑞银全球研究团队近日发布研报指出,在AI计算的推动下,存储行业的底层逻辑已经发生根本性改变。报告认为存储行业的净资产收益率(ROE)已发生结构性重置,预测2026年至2030年三星、SK海力士和美光的平均ROE将达到36%,远高于过去十年的15%。瑞银预计存储行业的营业利润将在2027年第三季度见顶,这意味着存储股的上涨行情有望持续到2027年第二季度。

环节三:算力租赁与硬件

随着算力需求爆发,算力租赁企业盈利能力显著增强。据证券时报·数据宝统计,目前已有32只算力租赁概念股公布2025年度业绩相关数据,20只概念股实现业绩增长,其中7股预计实现扭亏为盈。

新易盛、润泽科技、中际旭创3只行业龙头股增幅位列前三。新易盛预计实现归母净利润94亿元至99亿元,同比增长231.24%至248.86%,公司表示受益于算力投资持续增长,高速率产品需求快速提升。

从资金面来看,近期部分算力租赁股获融资资金加仓,3月以来,8股融资净买入金额超过1亿元,拓维信息、科华数据、新易盛居前,分别达到5.8亿元、3.01亿元、2.56亿元。

多家券商建议关注算力基建三大核心赛道:一是国产算力芯片与硬件,推理算力需求爆发叠加自主可控趋势,国产芯片厂商有望快速放量;二是光通信与CPO产业链,从800G/1.6T可插拔模块到CPO/NPO技术演进,光互联环节价值持续提升;三是液冷与电源散热,散热环节成为算力密度的关键瓶颈。

结论

本轮云厂商涨价,宣告了AI算力“廉价时代”的终结,这是一个长期产业趋势的确认:AI算力正在从基础设施走向稀缺资源。

对于云厂商而言,估值逻辑将从“用户数”转向“单位算力盈利能力”,Token经济的崛起,正在将商业模式从“卖资源”扭转为“卖智能”。

当阿里云的涨价通知单发出,当英伟达在GTC大会上描绘Token经济的蓝图,当存储芯片厂商的产能被抢购一空——AI算力产业链的价值分配格局,正在被重新书写。

参考资料

[1] 最高涨34%!阿里云涨价背后的“阳谋”,国际金融报

[2] AI算力驱动散热需求爆发 上市公司密集布局液冷赛道,证券日报

[3] 北交所定期报告:AI算力与存储产品迎来涨价潮,东吴证券

[4] 全球I/O存储半导体:存储狂潮何时见顶?,瑞银

[5] 又一赛道爆发!云服务商涨价,谁最受益?,证券时报网

风险提示:

市场有风险,投资需谨慎。文中提及市场分析及相关股票仅作分析交流,不作为投资依据。