2025 年已经彻底翻篇了,各家厂商的年度账也基本算清楚了。

这个时间点看市场数据,其实比发布会更真实,因为没情绪、没滤镜,剩下的全是结果。

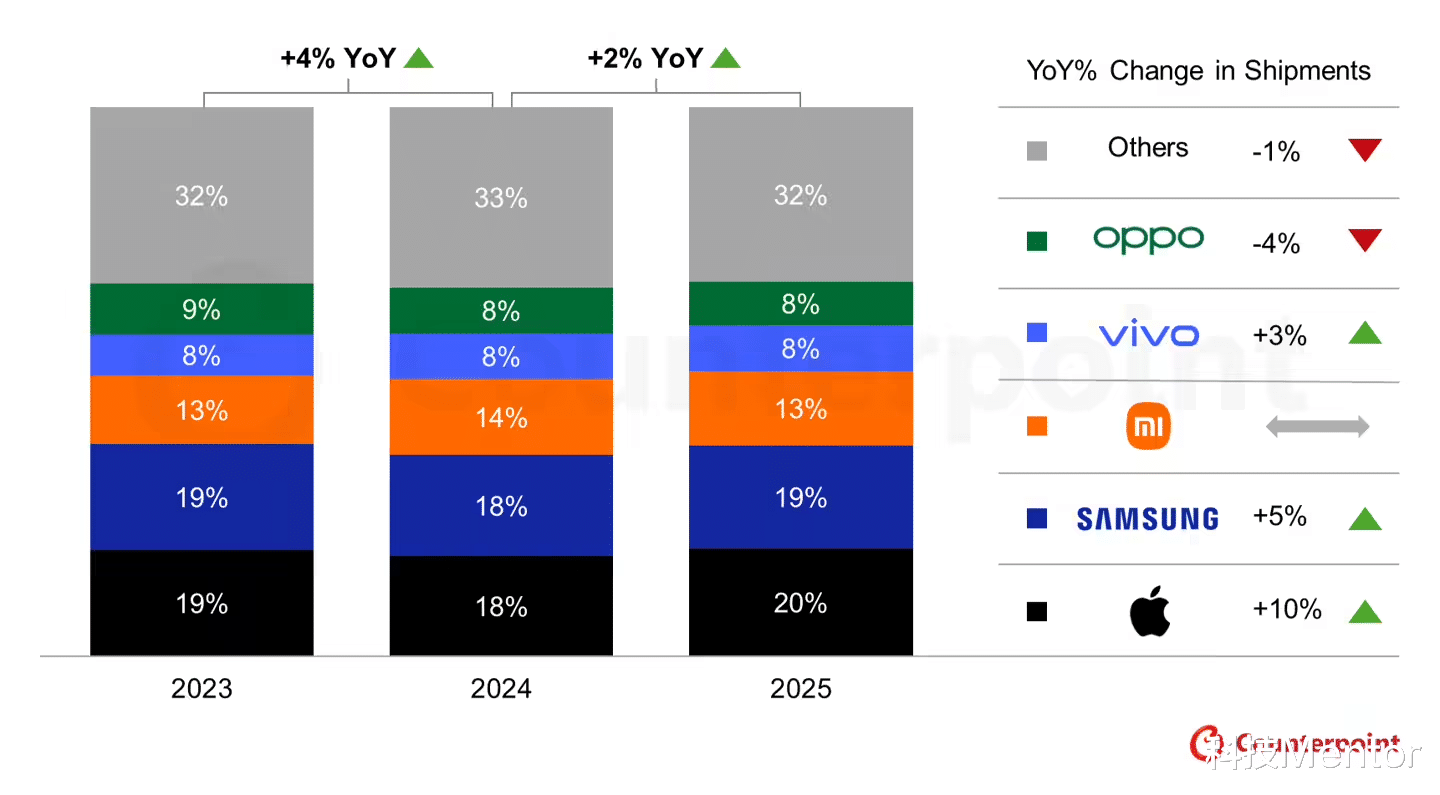

Counterpoint最新给出的2025年全球智能手机出货量初步份额,如果只扫一眼排名,会觉得变化不大,但真正拉开差距的,恰恰藏在细节里。

苹果全年大约拿走了全球20%的出货量,同比还在增长,增幅接近两位数。

这里面并不是靠低价机回血,而是高端段位依然在扩张。

哪怕全球换机需求并不旺,只要高端用户还在换,苹果就能稳稳吃掉那一块。

这也是为什么很多厂商一边喊高端突破,一边利润却越来越薄,不是所有人都能站在那个价格带。

三星紧随其后,份额在19%左右,同比同样是正增长。

它的优势依旧很老派:渠道、供应链、区域覆盖面。

三星不需要在某一代产品上赌命,只要全球市场稍微回暖,它就一定在场。

这种厂商,短期很难爆,但也极难被挤出前排。

真正开始分化的,是后面的阵营。

小米全年大概在13%左右,同比基本持平。

很多人一看到“没增长”就下意识觉得小米遇冷了,但放到当下环境里,这反而是一个值得冷静看的结果。

过去一年,全球手机总盘子几乎没怎么扩,头部厂商却在不断加压,在这种情况下还能稳住份额,说明它至少没有被挤出主流战场。

更关键的是,小米现在并不是单纯追求“多卖几百万台”,而是在尝试把出货量和利润结构重新拉平,这本身就会牺牲一部分看起来好看的数字。

vivo的情况更有意思。

它的全球份额在8%左右,同比有明显的正向增长,但这个增长并不是市场放水给的。

要知道,2025年的主战场集中在200–400美元这个最容易被价格战撕裂的区间,很多品牌要么靠大幅降价保量,要么直接退守本土。

vivo的这部分增长,更像是稳住主力价格带、修复海外渠道之后,一点点从竞争对手手里挪出来的结果。

8%这个数字不算大,但至少说明它已经从防守止血,回到了可以往前走的状态。

压力最大的,其实是 OPPO。

单独看OPPO加一加,全年份额同样在8%左右,但同比是下滑的。

这不是偶然,而是过去两年产品线分散、市场节奏失衡的直接结果。

不过 Counterpoint 在报告中特意提到了一种合并口径:如果把realme一并计算,OPPO体系的整体份额大约在11%,排名可以直接来到全球第四。

这个数字的意义,不在于好不好看,而在于它把2026年的命题摊开了。

OPPO接下来拼的,已经不是某一款机型成不成功,而是整合之后能不能跑出效率。

渠道是否重叠、产品是否内耗、品牌定位会不会继续打架,这些问题如果解决不了,11%只是统计意义上的存在。

如果解决了,它才有资格重新进攻。

所以你回头再看这份2025年榜单,会发现它其实是在给2026年划边界。

第一梯队的位置已经非常稳固;中间梯队开始明显分化;而再往后的厂商,已经没有太多犯错空间了。

2026年,你更看好谁?是继续吃高端红利的苹果,是稳住基本盘的小米和 vivo,还是押注一次体系重构的OPPO?

这次,答案可能真的会写在数据里。