在造车新势力的牌桌上,理想汽车一直是个特殊的存在。

当对手们还在为亏损所困时,它早已手握百亿年利润,以“尖子生”的姿态一骑绝尘。

然而,这位“尖子生”的好日子可能暂时结束了。

曾几何知,理想凭借“增程”这一脱裤子放屁的技术,精准切入用户里程焦虑的痛点,在2023年和2024年创造了181%和78.7%的惊人同比增长,成为高速增长的细分市场。

但在2025年第三季度,理想汽车的总交付量只有93211辆,相较于2024年同期的15.28万辆,同比降幅高达39%,这一数据甚至比公司自己悲观的业绩指引(同比下降37.8%-41.1%)还要差。

具体到每个月,这种颓势更为清晰:

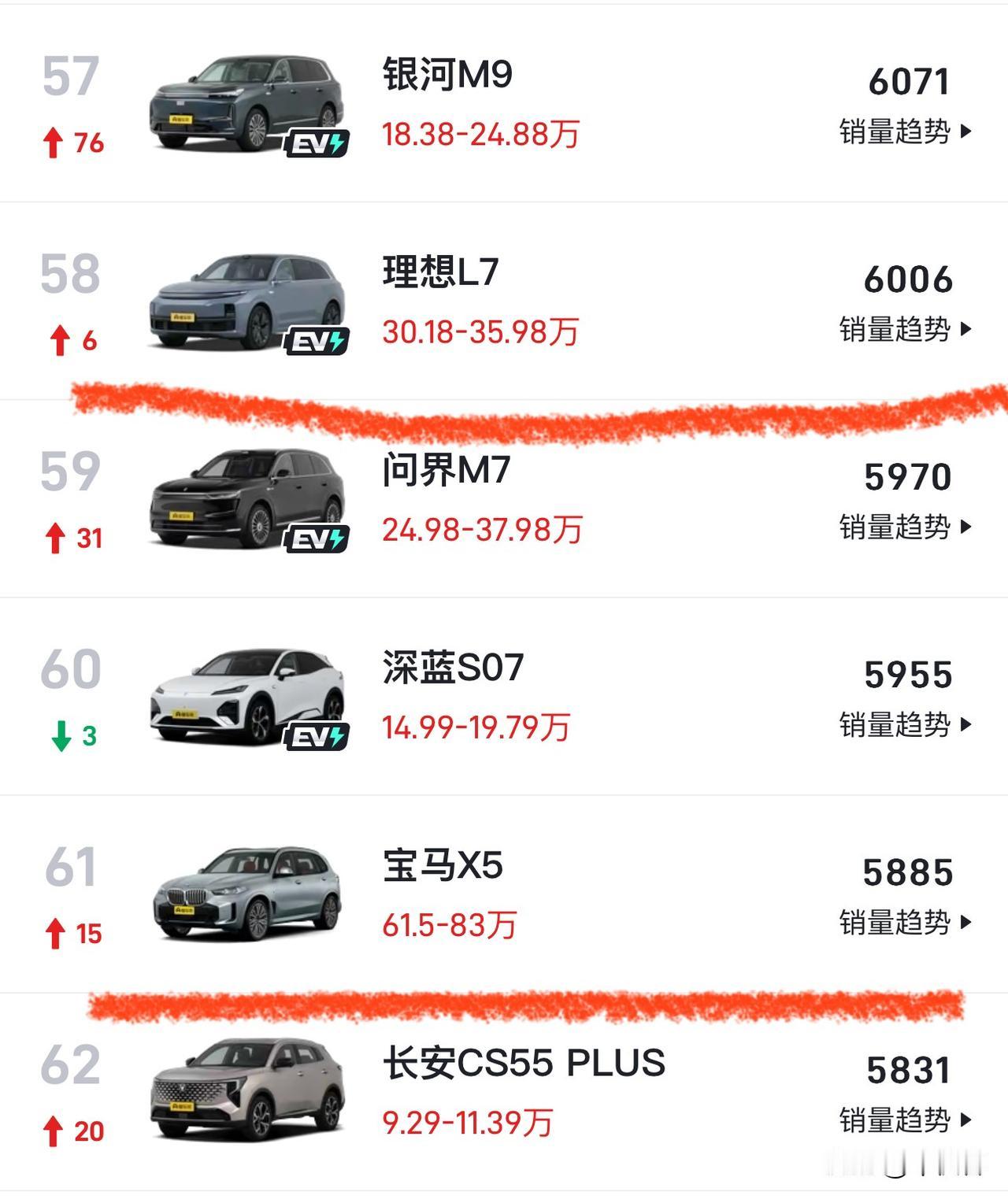

7月交付量30731辆,同比下滑39.7%。在新势力销量榜单上,不仅被零跑超越,甚至不敌小鹏,跌至第12位;

8月交付量进一步下滑至28529辆,创下除2月外的年内新低。在激烈的榜单竞争中,又被蔚来公司反超;

9月虽然在纯电新品的带动下交付量环比回升至33951辆,但与去年同期相比,依然大幅下降了36.8%。

过去,在30万以上的大家庭SUV市场,理想增程系列鲜有实力相当的竞争者,但进入2025年,它的“舒适区”闯入了以华为赋能的凶悍对手。

比如问界。

问界M9在50万级豪华车市场持续保持着领先地位,累计交付已突破24万辆;而新推出的问界M8在40万元级别市场中表现极为强势,销量位居前列,对理想L8、L7形成了直接碾压。

问界系列凭借强大的智驾能力和品牌光环,收割了大量原本属于理想的核心客户群。

坦白讲,理想的成功本质上是吃到了“增程”这条差异化赛道的红利,但进入2025年,整个增程市场的增速已经显著放缓。

更重要的是,政策正在转向。

2025年是新能源汽车购置税完全免征的最后一年,从2026年起将变为“减半征收”。同时,新的技术要求大幅提高了插混(含增程)车型享受税收优惠的门槛——纯电续航必须大于100公里。

此外,随着800V高压平台、超充桩的大规模铺设,主流纯电车型“充电10分钟,续航300公里”已成现实。

这一系列变化,都在削弱增程路线未来的政策优势和市场吸引力。

总的来说,理想的颓势是立体式的:数据上“失血”,竞争上“遇阻”,趋势上“退潮”。

这三重压力叠加,共同构成了理想汽车当下的核心困境。

对理想而言,从增程向纯电转型已经不是一道选择题,而是一道生死题。

但转型之路远比想象中坎坷,旗舰MEGA让理想错过了纯电市场的窗口期,紧随其后的i8更是生不逢时,真正的翻盘希望被压在了被视为“走量担当”的i6身上。

为了这款车,曾宣称“不会请明星代言,我们更相信产品自己说话”的李想,终究还是向流量低了头:请来易烊千玺代言,意图突破原有的家庭用户圈层,向更广阔的年轻市场进军。

从发布策略看,理想为i6倾注了大量心血,除了跳过预售阶段,还在首销期将价格直降1万,而且全系仅一款车型。

这一系列操作,在消费者眼中充满诚意,但在资本市场看来,更像妥协,因为i6卖得越多,理想的“尖子生”光环就越暗淡。

这就是理想汽车的烦恼:市场评判的标准,早已不是简单的销量增长,而是增长的“质量”。

可以预见,理想汽车第三季度的财报应该不会太好看,或许这就是转型需要付出的代价吧。不过话说回来,理想当初已经吃够了增程路线的红利,如今补交“学费”,其实也没什么。

自纯电旗舰MEGA遭遇风波后,理想的股价便开启了下行通道,即便被寄予厚望的走量车型i6上市并交出了“今年产能已售罄”的超预期答卷,也未能扭转资本市场的冷淡态度,发布当晚股价复刻了i8的诡异步伐——盘前大涨,收盘大跌。

一边是终端热销的捷报,一边是资本市场的冷眼。

这看似矛盾的背后,折射出理想汽车正面临深刻的转型阵痛:曾经赖以成功的增程“护城河”正在收窄,而被迫开启的纯电“第二战场”却荆棘丛生。

属于“尖子生”的烦恼与危机,已经来临。

评论列表