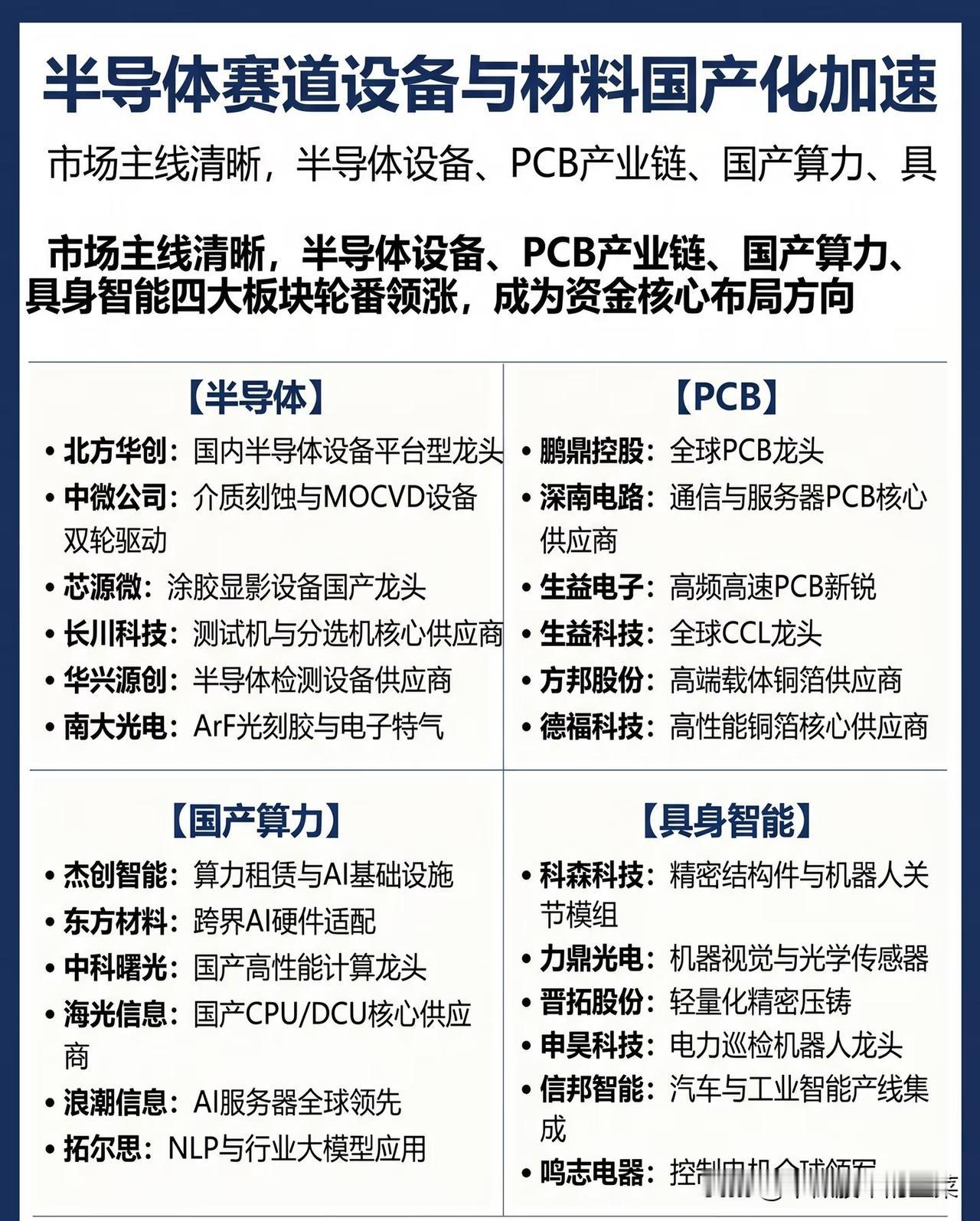

AI 引爆碳化硅 SiC 行业核心总结需求逻辑切换过去五年碳化硅主要靠新能源车驱动,靠耐高压、高频、耐高温优势提升整车能效;2026 年车企扩产内卷,6 英寸衬底价格波动,车用 SiC 增长陷入停滞。

AI 打开全新增量,成长空间达传统车用 10 倍AI 从两大核心赛道引爆 SiC 新需求:智算中心电源:AI 芯片功耗飙升至千瓦级,传统硅基供电损耗大、48V/54V 架构遇瓶颈,行业转向800V 高压直流 HVDC;SiC 可把电源转换效率推至 96% 以上、逼近 99%,同等电力可多承载 50% AI 算力负载。先进封装材料:英伟达新一代处理器计划把 CoWoS 封装基板从硅换成碳化硅;SiC 散热系数是硅的 3 倍,散热更强、减少芯片翘曲、提升封装良率,未来高端 AI 芯片将内置 SiC,彻底改变 SiC 单一功率器件属性。

市场空间测算

数据中心 HVDC 电源:未来五年 SiC 器件空间达数十亿元;

先进封装基板:仅 12 英寸 SiC 衬底在 CoWoS 渗透率 70% 前提下,2030 年市场规模或达400 亿元;

叠加 AR 眼镜等消费电子,AI 高性能计算领域 SiC 天花板是传统车用的 10 倍以上。SiC 产业链结构

衬底 + 外延:技术壁垒最高、利润最厚,合计占成本70%(衬底 47%、外延 23%);行业从 6 英寸主流向 8 英寸量产、12 英寸研发推进,尺寸越大成本越低,外延层质量直接决定器件耐压性能。

设计与制造:行业以IDM 模式为主,国内外头部企业均自建产线、自主流片。