聚焦半导体存储赛道,本文拆解核心标的长鑫的产业现状与供应链扩产事实。

一、长鑫财务基数披露与5年扩产100万片产能节点

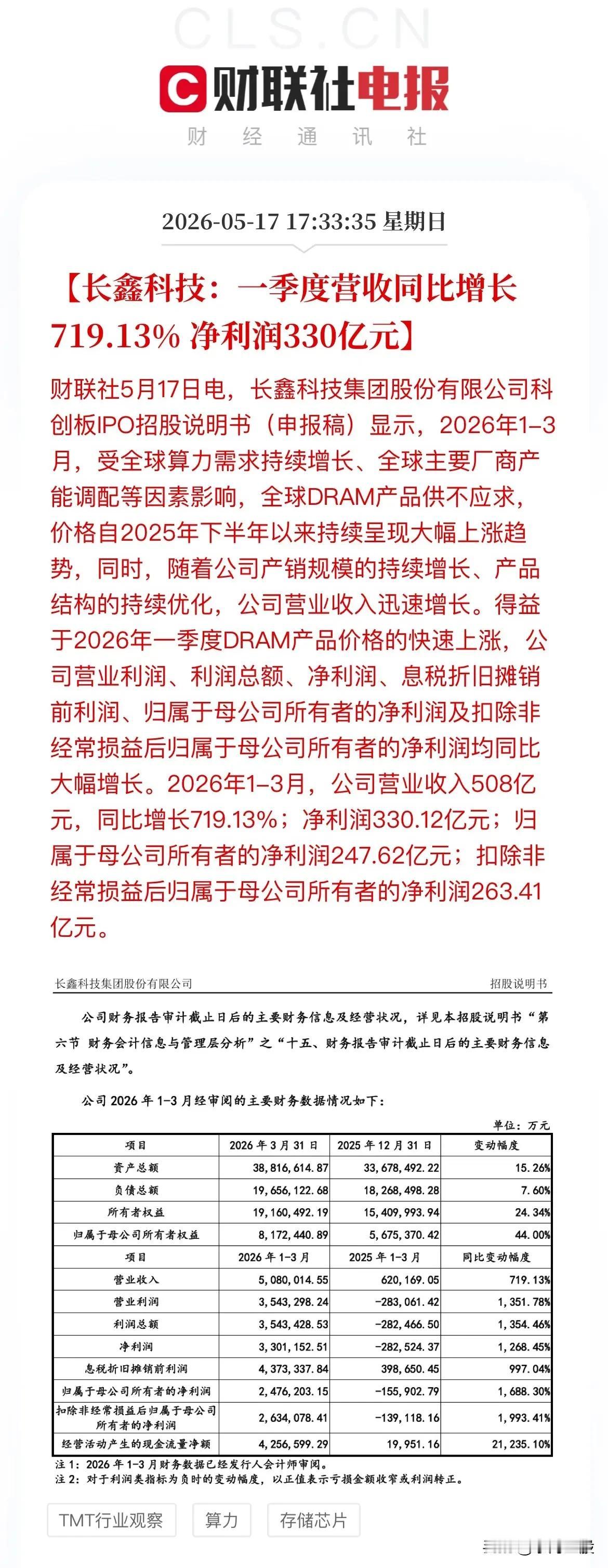

长鑫更新招股书,明确了具体财务基准:预计26H1收入1100至1200亿元,净利润区间为660至750亿元(归母500至570亿元,扣非520至580亿元)。伴随上市进程推进,产业端产能扩张呈现量化目标:首期任务是填补供需缺口,计划在5年内完成100万片以上产能扩容;远期规划为10年内再增100万片以切入全球供应链角逐。

二、设备商营收基准上移与本土供应链替代事实

半导体设备公司的营收基准正基于2025年产生客观上移,先进逻辑制程在现阶段展现出后程发力的产业特征。在供应链本土化推进中,针对美系及日系供应链的替代动作持续落地,特定设备与材料厂商的订单转化受上述扩产规划驱动。

三、行业观察

产业链相关设备与材料企业在当前扩产周期中的节点如下:

存储扩产节点:京仪装备(真空泵推进验证)、中微公司(平台化推进与订单转化)、华海清科(CMP与先进封装扩产节点)、拓荆科技、珂玛科技、微导纳米、恒运昌。

测试与通用设备节点:北方华创、富创精密、长川科技、华峰测控、金海通、联讯仪器。

厂务与重资产建设:亚翔集成、华康洁净、美埃科技、广钢气体、太极实业。

设备材料本土化环节:芯源微、中科仪、神工股份、中科飞测、精测电子。

风险提示:下游产能扩建进度不及预期。